盐津铺子:转型升级“难”,产品质量安全能否保障?|看财报

近日,盐津铺子(002847.SZ)发布2022年年报,报告期内公司实现营业收入28.94亿元,同比增加26.83%;归母净利润3.02亿元,同比增加100.01%;扣非净利润2.76亿元,同比增加201.47%。

值得一提的是,盐津铺子营利双增的优异表现是建立在去年基数较低的基础之上的。自2021年公司转型升级,产品从“高成本下的高品质+高性价比”逐渐升级成为“低成本之上的高品质+高性价比”,由渠道驱动增长升级为“产品+渠道”双轮驱动增长,下面来看看盐津铺子转型升级后成效如何?

转型升级“难”,毛利率持续下降

盐津铺子于2017年上市,一直专注休闲食品行业。根据中商产业研究院统计,2022年中国广义休闲零食市场空间超过1.5万亿元,近五年复合增长率超过10%。欧睿国际数据显示,狭义的包装休闲零食(不含非包装、烘焙等)市场规模达4823亿元,近五年年均复合增速4.6%。

目前,盐津铺子有两条产业线,一是传统特色小品类咸味休闲食品,产品主要包括深海零食、休闲豆制品、蜜饯炒货、休闲素食、肉鱼产品等。公司于2018年,打造了第二条曲线,即休闲烘焙点心,产品包括面包、蛋糕、薯片、沙琪玛、果冻布丁等新品。

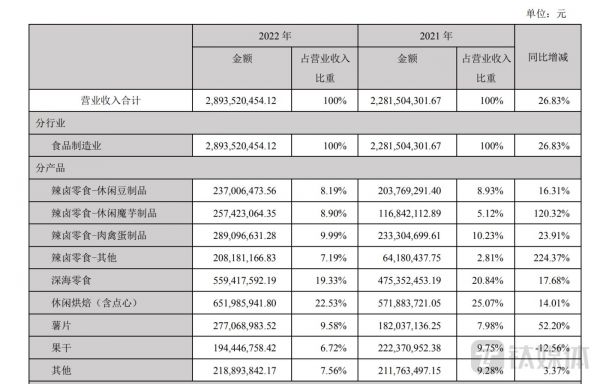

分产品来看,2022年辣卤零食(包含休闲都制品、休闲魔芋制品、肉禽蛋制品等)合计实现营收9.92亿元,同比增加60.45%,其中休闲魔芋制品是一大亮点,实现营收2.57亿元,同比增加120.32%,是增速最快的产品;深海零食实现营收5.59亿元,同比增加17.68%;休闲烘焙实现营收6.52亿元,同比增加14.01%;薯片类产品实现营收2.77亿元,同比增加52.2%;果干类是唯一一个营收下滑的产品,实现营收1.94亿元,同比下滑12.56%。 虽说盐津铺子在营收上的整体表现还算亮眼,但是钛媒体APP发现,公司的营业成本的增速高于产品营收的增速。盐津铺子表示,相比2021年,2022年鹌鹑蛋、鸡蛋、大豆、油脂类、全脂奶粉等部分原辅材料仍有不同程度的价格上涨,增加了部分原材料采购成本,导致部分产品生产成本有所上升。

虽说盐津铺子在营收上的整体表现还算亮眼,但是钛媒体APP发现,公司的营业成本的增速高于产品营收的增速。盐津铺子表示,相比2021年,2022年鹌鹑蛋、鸡蛋、大豆、油脂类、全脂奶粉等部分原辅材料仍有不同程度的价格上涨,增加了部分原材料采购成本,导致部分产品生产成本有所上升。

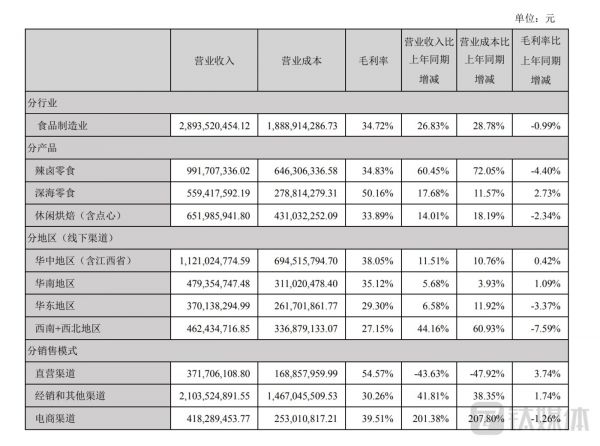

具体来看,2022年,公司营业成本为18.89亿元,同比增加28.78%,其中辣卤零食、休闲烘培产品营业成本增速均高于营业收入增速,从而导致产品的毛利率有所下滑。2020年-2022年,公司的毛利率分别为43.83%、35.71%、34.72%。对此,盐津铺子对钛媒体APP表示,毛利率下滑另一方面可能受产品结构调整影响。 这也意味着,盐津铺子的“高成本下的高品质+高性价比”逐渐升级成为“低成本之上的高品质+高性价比”并未成功。

这也意味着,盐津铺子的“高成本下的高品质+高性价比”逐渐升级成为“低成本之上的高品质+高性价比”并未成功。

此外,盐津铺子升级转型的一大核心方向便是渠道改革。盐津铺子此前以商超模式为主,公司与永辉、家乐福、天虹百货等国内大型连锁商超保持长期、紧密的合作关系。

近年来,伴随互联网普及率提升电商发展而迅速扩大市场份额的线上休闲食品企业如三只松鼠快速发展,电商渠道爆发,盐津铺子原有的渠道资源的优势逐渐被削弱,公司开始打造全渠道销售网络,在保持原有商超渠道优势下,重点发展零食店、电商等渠道。

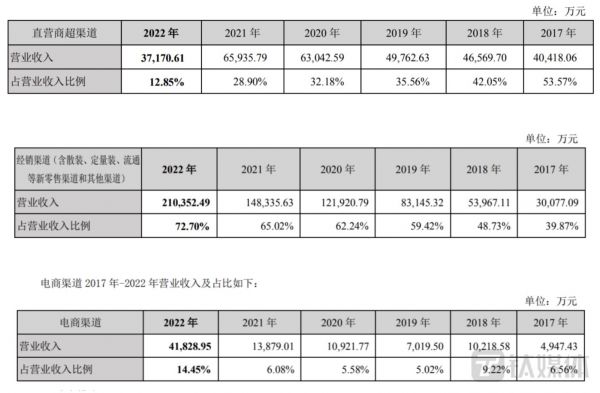

目前盐津铺子的销售渠道逐渐发生变化,直营商超渠道的营收占比在逐年降低,据2022年年报所示,部分商超系统和门店卖场2021年已转场由经销商经营。如此一来,经销渠道逐渐成为了盐津铺子的主要营收来源。2022年,经销渠道实现营收21亿元,占营收比重超过7成。 自2020年开始,盐津铺子开始采取线上电商聚焦“大单品战略”,线上线下协同,共同复利大单品,通过社交渠道传播及种草,全面带动其他电商平台业务的高速增长。2022年,公司电商收入为4.18亿元,同比增长201.38%,增速较大。值得一提的是,电商渠道营收虽然大幅增加,但是毛利率却在下滑,同比下降了1.26个百分点。

自2020年开始,盐津铺子开始采取线上电商聚焦“大单品战略”,线上线下协同,共同复利大单品,通过社交渠道传播及种草,全面带动其他电商平台业务的高速增长。2022年,公司电商收入为4.18亿元,同比增长201.38%,增速较大。值得一提的是,电商渠道营收虽然大幅增加,但是毛利率却在下滑,同比下降了1.26个百分点。

坚持自主生产却频遭“打脸”

在休闲零食赛道上,与良品铺子、三只松鼠等公司不同的是,盐津铺子长期坚持自主制造,公司致力于打造以“源头控制、自主生产、产品溯源”为核心的食品安全质量控制体系,实现对采购、生产、销售三个环节的食品安全保障。

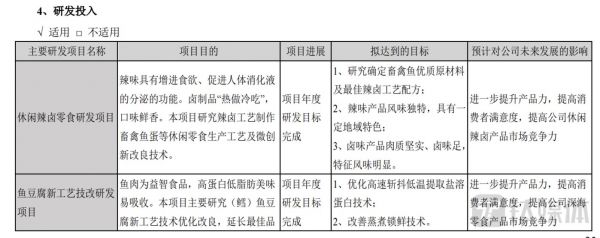

为进一步研发新品及打磨产品力,盐津铺子在产品研发方面加大投入,导致研发费用增加。2022年,公司研发费用为7428万元,同比增加34.59%,研发人员人数相比2021年增加了71人。对比同行来看,2022年良品铺子、桃李面包的研发投入分别为5055万元、3158万元,盐津铺子的研发投入相对较高。往前回溯,2019年-2021年,盐津铺子的研发投入分别为2690万元、5150万元、5519万元,可见公司的研发费用逐年增长。纵观盐津铺子研发投入的休闲辣卤零食研发项目、鱼豆腐新工艺技改研发项目等,旨在提升产品力、提高消费者的满意度。

那么在“自主生产+研发投入增加”的背景下,盐津铺子的产品质量如何?2021年11月,根据深圳市市场监管局发布的通报,盐津铺子因生产的黑糖话梅产品铅超标导致抽检不合格。这并非盐津铺子产品首次被检出不合格,早在2017年,盐津铺子也曾因生产的甘甜话梅被检测出产品不合格。另外,在黑猫平台上,以“盐津铺子”关键词为检索,相关投诉累计有200多条,均因产品安全等问题被消费者投诉,最新一条的投诉是在本月9号,消费者称盐津铺子旗舰店食品里有异物,并要求公司赔偿。

钛媒体APP发现,2022年,盐津铺子的存货大幅增加。2022年,公司存货为4.53亿元,同比增加74.99%,占总资产的18.47%。令人疑惑的是,2022年前三季度,盐津铺子的存货为2.36亿元。也就是说,盐津铺子在第四季度存货几乎增加了一倍。对此,盐津铺子对钛媒体APP表示,存货增加主要是由于原材料、库存商品增加所致,但对于第四季度暴增的原因尚不清楚。(本文首发于钛媒体APP,作者|李若菡)

相关推荐

盐津铺子:转型升级“难”,产品质量安全能否保障?|看财报

盐津铺子渠道失利、高管“跑路”,实现3年营收百亿有点悬 | 钛媒体深度

高端化零食品牌战略下,良品铺子的成果如何了?| 看财报

“网红”零食水很深,三只松鼠、良品铺子该如何“把握”?

高瓴资本大幅减持良品铺子,昔日宠儿为何不香了?

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

「可孚医疗」完成新一轮融资,达晨创投、盐津铺子等参投

良品铺子的高端野望奏效了吗?

良品铺子VS三只松鼠,财报PK中的“面子和里子”

200亿市值良品铺子的内忧外患

网址: 盐津铺子:转型升级“难”,产品质量安全能否保障?|看财报 http://www.xishuta.com/zhidaoview29821.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180