一个家办从业者的深度复盘

本文来自微信公众号:家办新智点 (ID:foinsight),口述:蔡泽锐(Dylan),文字:家办新智点,原文标题:《一个家办从业者的深度复盘:家办如何做顶层设计》,头图来自:视觉中国

近年来,家族办公室(简称为“家办”)在专业化的财富管理和代际传承方面的作用进一步凸显,越来越多的超富家族选择成立家办,以帮助自身在“动荡的水域”中顺利航行。

值得注意的是,当前许多家办的“配置”与“投资”往往边界混乱,“家办”与“机构”也混为一谈。而事实上,它们有着天壤之别。

在实业背景家办“盛资本-Bloom Capital”的投资代表蔡泽锐Dylan看来,配置是立足于内求的“防守”,核心在于确保家族财富传承。投资则是立足于外求的“进攻”,为家族寻找新的发展机会。

而其中的关键,在于家办在投资前应做好顶层设计,明确“家族、家业、家产”之间的关系和脉络,配置投资和专业治理并举,想清楚再出发。

本文,家办新智点特邀Dylan谈谈对中国家办现状新的思考方法,希望对你有所启发。

一、中国家办的发展现状:“面子”成形,“里子”还没成形

过去三十年,受益于快速发展的中国经济,在房地产、互联网、制造、医疗、消费等行业诞生了一批超高净值个人。由于行业的不同,财富的分布也有所不同。

譬如,在新兴行业如互联网、游戏等领域,形成了以美元资产为主的家办。在传统行业,如制造业则形成了以人民币资产为主的家办等。其背后的家办周期,也与行业周期共振共鸣。

目前,中国超富家族一代年龄渐长,二代陆续成熟,逐渐步入交接班的高峰期。在阅历上,家族二代大多是海外教育背景,具备专业知识,希望更加专业地管理家族资产。与父辈不同,儿女们则可以借助家族资源,站在巨人的肩膀上学习和发挥。

如何顺利实现家族财富传承?超富家族们在发掘家族财富管理方式的过程中,家办逐渐被熟知和认可。据我观察,目前中国家办行业具有以下四大特征,背后代表着不同的内在问题:

第一,从发展阶段来看,家办仍处于早期。

尽管家办在中国已经初具雏形,但更多只是名义上、体量上的成形。许多家族仍旧缺乏对家办的深度认知,在高维人才上也甚是缺乏。总之,该行业仍存在诸多挑战和问题。归根结底,这是因为家族和职业经理人“没有正确认识自己”。

家办和投资机构在广义上经常统称为“机构”,每天做的事情也和机构很类似,但事实上两者完全不同。很多家办已经在本质上完全混淆了两者,家族问题不但没有得到解决,反而投资的风险敞口被无限放大,尤其当家办形成了实质单一LP的情况下。

第二,从组织结构来看,仍旧以单一家办为主。

现阶段中国的家办以SFO(单一家办)为主,真正的MFO(联合家办)较少。其原因是因为每个家族的风格、诉求都各不相同,而各自又有较强的自我认知和需求,因此SFO之间难以进行深度合作。

目前只有极少数SFO之间有深度合作的情况,包括一超带多强模式,多个家族联合放少部分资产共同投资模式,以及极少部分转型资管成功的案例。

第三,从家办文化来看,信任艰难。

农耕文明、宗亲文化的中国文化底色一样体现在中国的家办行为中,加之经济发展的阶段性特点,中国超富家族对于财富掌握的诉求较强,信任成本高,极少会高度倚重外部人员来管理财富,但自己主动管理也不容易掌握法门,形成众多无法定义边界和效率的小组织形态。某种意义上,这样的“孤岛模式”不利于市场效率的提升。

第四,从供应角度来看,人才结构失衡。

伴随着资产管理行业的发展和更迭,国内资产管理人才非常充足,甚至过剩。但适应家族办公室的高维度人才,包括可以解决资产配置、专业设计、家族关系等深层次问题的人才,却很匮乏。

作为自带资源的天然买方,家办本身拥有更多的主动权。但现有的绝大多数是资管人才,无法解决基于家族的顶层战略问题。现如今绝大多数家办的未来,依然依赖于家族成员的认知、能力以及一些运气。最需要确定性的家办组织,往往却在用一个随机性的方式在运行。

二、家办的五大关键事项:基于家族价值原点的新思考

当前,越来越多的中国超富家族选择家办作为家族传承的载体。从业数年来,我发现许多家族在创立家办时,往往缺乏系统性思考。

一个成功的家办,从第一天起就需要尽快注意并处理好以下五大核心事项:

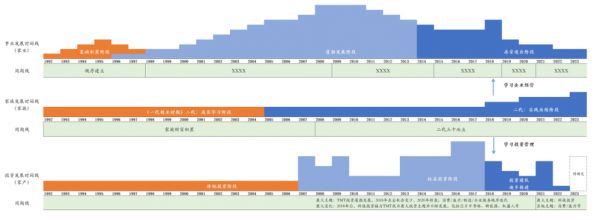

第一,家族需要找到“家族、家业、家产”三条主线的历史脉络,厘清三者的关系,明确其中的风险和机会,使三者实现有效共振。

值得注意的是,家族之所以会成为一个家族,表层是因为有家产,但更深层次是因为有家业。这是一个因果关系,而且因果也会相互影响。

每个家办的内在核心,都是在处理家族、家业、家产三者的关系。这三者自身又不可避免会有许多问题,譬如家产存量问题、家业周期问题、家族矛盾问题等等。

虽然这三线之间互相纠缠和影响,但家族及其家办团队可以通过施加正面影响来改变这些问题。

我通常会画一个自创的可视化脉络图,将它们抽离出来,俯视它们,并重新思考。现如今很多家办都是围绕家产在开展工作,一旦家业出现坍塌,家族出现破裂,即使它投资的项目曾获得10倍的回报,在这些巨大的损失面前,也是不值一提。

三线脉络可视化图例样式(数据和脉络均为虚拟)

我从业以来,发现真正为家族考虑和设计这些层面的人,少之又少。诚然,对于家族而言,有时候可能并不需要或者不方便职业经理人们过多参与。

但作为家办中的一员,职业经理人理所应当该为家族建言,至于接不接受是家族自己的事情。哪怕他只是抛砖引玉,让家族成员们有个机会,去充分思考和讨论这些深层次的、影响家族未来的问题,也比所有人每天疯狂看项目重要得多。

我认为,重要但不紧急的问题,往往最后却是最致命的问题。

第二,内求VS外求。家族与机构不同,在内求的基础上“胜而后战”,是家族真正的出发点。

所谓内求,即家办在做投资时,一定要向内观,其中涉及到家族的立足、防守与延续问题。家办利用自有资金资源布局的时候,只有向内求,先解决“从哪来”“在哪里”“到哪去”的哲学问题,再决定“怎么去”,才能够使得家族、家业和家产实现有效共振。

当家办一味外求,追随市场风口和热点,便与大部分投资机构就没什么差别了。

机构投资者作为一个自带商业目标的整合者,比家族更适合扩大张力和广度,组织资源去捕捉机会。而家族在缺乏人脉和资源的状况下用自有资金进取深水区盲目投资,很容易“踩坑”。

总结而言,家族是资金、资源的持有方,底层逻辑是由此及彼,先向内求,再向外求。而机构是资金、资源的实现方,底层逻辑是由彼及此,先向外求,再向内求。现在很多家办的人员来自于各大投资机构,在内求与外求上,很多投资行为已经混淆。

第三 ,家族的专业顶层设计。

与此同时,当下许多家族只关心财富的保值增值,却忽略了家族的顶层设计——包括传承、隔离、分配、教育、身份等。这类专业性工作虽然不紧急但却极度重要。

如果家族长期忽略顶层设计的规划,将会导致核心资产动摇、家族传承挑战等问题。譬如,信托工具对于家族而言十分必要,信托设计是否合理,直接关乎到家族传承能否久远,这是一个底线的问题。

然而,这些专业工作背后却不仅仅是专业问题,更是经历问题和信任问题。中国的财富沉淀时间还是太短了,因此真正见证过并处理过家族财富问题的专业人士太少了。正如我们不会委托一大笔钱给到一个没有经历过牛熊,也没有管过大资金的基金经理一样。

所幸国内仍有一小部分真正专业的机构,陪伴过一些较为成熟的家族走过春夏秋冬,可以真正帮助到家族。它们可以成为家族真正需要的“朋友”,不是一起赚钱的生意朋友,也不是利益互换的盟友,而是关起门来可以讨论家内之事、家业之难并可以解决问题的“并肩挚友”。但这样的机构需要更多一些,行业才会更好。

第四,资产配置VS投资。

许多人容易将资产配置与投资混为一谈,实际上两者完全不同,并需要严格区分和定位:

资产配置立足于“防守”,核心在于确保家族财富传承。而投资立足于“进取”。因此,家办需要配置能够穿越周期的资产,构建一个饱满、专业的收益来源世界观,胜而后战。对家族而言,立足防守是第一位,其次才是家族更进取的目标。

家族如何配置穿越周期的资产?在我看来,这涉及到定位、战略和策略问题,需要家族成员做好顶层设计,厘清自己的脉络和原点。如果家办没有资产配置思维,一旦遇到挑战性很强的周期,由于资产过于集中或极其脆弱,很难守护家族财富。

目前,一些家办选择自行组建团队来进行全部的资产配置,但是我通常并不建议这一做法。

原因在于:一,资产类别复杂且庞大。无论从宏观和微观上,家办对资产配置的把握都不够精准;二,家办需要招聘很多人才,且需要找到每个行业中最专业的人才,成本高昂,但这样难度很大又不具备规模效应。

因此,在资产配置层面,家办可将部分交由外部团队去做一些分散投资,并做好跟进。由此,它可以将更多时间精力用于提前做好功课和调研,谋而后动。家办只有做好资产配置,才可以构建一个“反脆弱系统”。

在投资层面,我建议家办将小部分资产立足“进攻”,寻找新的产业机会。如果家族二代成员想要试水主动投资管理,可以先拿出少部分钱来做投资,寻找新的变量。

此外,家办在投资中要先认清趋势,选择对的行业长期深耕,在有beta的地方建设属于自己的alpha,切忌频繁更换投资赛道,朝三暮四。并且,在投资方向上,家办最好能够和家业现阶段资源进行最优的结合。即使对于那些已经出售家业的家族而言,家办在投资时也要尽可能靠近此前的家业,才能发挥出自身最大的余热。

第五,团队建设。

家办在组建团队时,需要考量员工多个维度的匹配能力,包括扎实的专业技能、卓越的学习能力、可靠的人格品质。尽管目前投资行业人才供给充足,家办还是要结合自身规划进行筹建。

家办在组建团队时一定要事先做好顶层设计,再筛选合适的人才落地该计划。现如今的家办团队往往以落实与执行家族的相关计划为目标,很难解决家族顶层设计中的问题。

值得注意的是,家办并非适合所有人。许多进入家办的人,会被某种确定性(较为充裕的资金和资源)和某种优越性(买方地位)所吸引,但一个人才是否适合家办,以及能不能等到机会的兑现,则是另一回事。

总之,一个人投资下注时“买故事”很昂贵,在职业规划上“买故事”就更加昂贵了。

三、家族、家业与家产:三线谱写出一个家族的交响曲

行业都有周期性,波峰波谷都有其必然性,家族、家业和家产亦是如此。但三者的作用方式和属性特性有所不同。

第一,家业最大的特点是外部性,也就是“在江湖中”。没有任何一个企业可以独立于其所在行业之外而不受影响。

因此每一个家族背后的家业,就是中国经济发展中的一个章节,抑扬顿挫。有些依然正在高潮迭起,有些仍然余音绕梁,也有的已经曲终人散。

由于家族企业之于家族是主动的,但之于行业趋势是被动的,因此,在后期,家族的主动管理和调节能力会越来越重要。

第二,家族则具有显著的内部性,“关起门来说话”是家族最常见的决策方式。

家族是基于血脉的传承,会更多地受到家族长的作用力影响,从而塑造出家族的文化和底蕴。因而,每个家族成员从他们出生的那一刻起,人生就比其他普通人多了某些注定。

因此,家族的“识人用人”就变得格外重要了。但正是因为血脉的羁绊和宗族的文化,这个层面往往就容易出问题。无论是内部新生代的定位选拔,还是外部贤内助的遴选授权,这些最重要的事情,需要被更好地引导和帮助。

家族的老人们,需要新人用一个对的方式去面对变化剧烈的外部世界,无论是家业的传承,还是家产的布局。

第三,家产的产生来源于家业,家产的现状取决于家族,家产的运用最终深刻地影响着家业和家族。

和主业的再投资决策一样,家产的规划和选择更深远地影响着家族的发展后劲和家业的拓展。

家办花一个亿去财务投资一个所谓的大而全的基金,还是去清晰睿智地战略投资一个专业聚焦、与未来主业结合的精品基金,是“橘生淮北与淮南”的差别。这本质上是一个核心资源运用能力的问题。

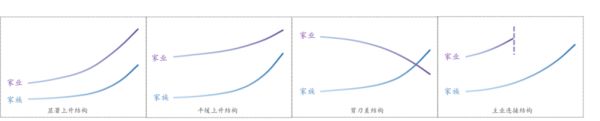

家族、家业和家产这三条线彼此共振和影响。它们互相制造机会,同时承担相应的风险。概括来看,家族、家业、家产三条线构成的结构图可以分为四种类型:

第一类,显著上升结构,譬如目前以科技为主业的家族,其家产、家业、家族三条线呈同步上升的状态。

第二类,平缓上升结构,譬如以医药、消费为主业的家族,其家族、家产、家业三条线均在平缓的斜率中上升。

第三类,剪刀差结构,譬如以地产为主业的家族,其家族、家产、家业三条线呈现的是“剪刀差结构”。

第四类,主业接续结构,其中以主业已出售的家族为主,这类家族的主业到一定时间就变成了一个虚线或问号。

上述不同阶段结构的家族,投资的重点也有所不同:

对于剪刀差结构的家族来说,资产配置依然是重点,但投资行为中带着期许和重担,因为其中一个重要任务是让家产帮助主业寻找新的机会。

此时,它可能应将财务目标和战略目标做一个结合,投资一些精品VC,以低筹码、高杠杆地寻找和介入下一个产业机会。

对于显著上升结构和平缓上升结构的家族来说,建议资产配置和直接投资相结合,而非现如今像其他家办去过度集中加注强势领域。

因为这样的平衡结构可能能让alpha更有效地联动和释放,但风险又不会过度集中在一个alpha中。可以试想一下,一个对教培行业和传统医药集中加注的家办,一旦面临宏观环境变化时,会是一个怎样的结果。

对于主业接续为主的家族,如何做投资核心要看家族诉求。从理论上说,它和剪刀差结构类似。

归根结底,家族的需求是一切的原点。更确切来说,是价值排序,而非罗列,罗列没有答案,排序才有答案,所有问题求解都是这个道理。

安稳日子有安稳日子的过法,向上攀登有向上攀登的做法。家族几代人之间,除了聊工作聊生活,更要聊人生聊愿景。

四、双重维度交叉下的资产定位方法

进一步地,我将资产评价维度也做了一个创新——在客观维度(流动性、风险性、收益性)之外,加了一个主观维度,也就是家族的需求维度(这里包含了经济学习、产业学习、主业孵化、主动管理几个维度,大家可以根据需求调整),做一个交叉验证。

我们可以发现,在主客观交叉之后,很多答案会因为客体转变为主体与客体结合,思路可以变得非常清晰。

在上图中,基于不同的资产类别特点,我们梳理了常规的资产特征评价,同时结合了我们家族特色的价值判定:

其中,“资产特征”更加侧重于基于核心三要素的资产投资性价比和可操作性,强调资产本身。这属于客观的价值。

“家族价值”更加侧重于家族价值诉求排序的目标融合,强调“家族”需求,以及与“家产”“家业”的融合共振。这属于主观的价值。

每个家族都有不同的“家族价值”,它所包含的产业禀赋、主业孵化/收购偏好、主动管理建设能力都大不相同,因此,所配置的资产也有所不同。

以PE投资为例,如果一个家办的市场影响能力和资金筹码张力很有限,那么做股权PE是天然难有话语权的,更不要说做体量孵化或并购项目。这是因为它对主业孵化/收购和主动管理建设这两个指标的赋权比较低。

但也因为PE投资是对较短周期中的成熟企业投资,家办对它的经济周期认知和产业规律认知可以以比较高效的方式去建立和验证。因此,在PE赋权上,家办的经济学习和产业学习这两个指标的赋权可以稍微高些。

而以VC投资为例,又是不同的“风景”。如果一个家办可承受的风险较高,那就可以通过一定筹码投资VC构建产业认知,甚至孵化未来产业。如果这类家办想要投资VC,需要注意以下三大方面:

首先,投资早期。家办投资处于行业早期的项目,投资的筹码低且跟踪窗口期较长,可以有足够的时间来验证和介入,且选择性更多。

其次,选对行业。在投资前,家办需要了解家族的偏好、资源禀赋以及所擅长的行业,客观明晰自己的胜率和赔率。

再次,方法要巧。如果一个家族没有足够强的主动管理能力,一定不要花费大量时间去寻找项目,而是应该通过产业杠杆来助力,筛选优质标的。

五、结语

值得注意的是,许多家族在家族传承方面,都忽视了一个重要的精神——“企业家精神”。企业家精神背后,是企业家的视野格局、阅历沉淀、价值主张。

父辈们正是靠着“利他”的企业家精神,在产业、市场、就业中不断积累价值,解决问题,才走到了如今,成为了家族。

而投资本身更多是在买卖博弈中的“我赢了”“我对了”,是一个趋向于利己的行为。这需要调整与重塑,因为短期可能看起来并无区别,但日久见分晓。在我而言,企业家精神才是最应该被传承的无形财富,家族一定要守护它,发扬它。

本文来自微信公众号:家办新智点 (ID:foinsight),口述:蔡泽锐(Dylan),文字:家办新智点

相关推荐

一个亲历者的深度复盘:社区团购的本质、固有问题和未来可能性

深度复盘:豪掷157亿美元大举并购,Salesforce是如何成长起来的?

从肯尼迪家族出发,谈谈国内家办的现状

对话家办资深管理者:为什么欧洲家办押注FinTech?

创业者深度复盘:新品牌创建认知路上的那些坑

VC从业者们,走,干家族办公室去

VC从业者走进家族办公室

百亿美元家办的CIO“长什么样”?

价值“一个多亿”的复盘,我是如何把一个公司“干黄”了的

创业中,复盘的力量

网址: 一个家办从业者的深度复盘 http://www.xishuta.com/zhidaoview30153.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180