深度解读百威亚太重启上市:折半的募资是否更便宜?

编者按:本文来自微信公众号“老虎社区精选”(ID:tigerbrokers2015),36氪经授权发布。

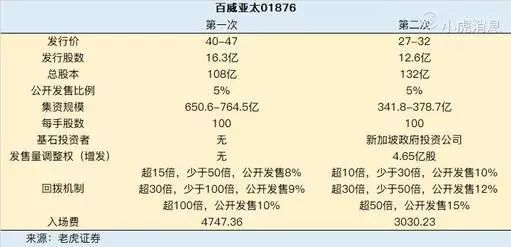

百威亚太$(01876)$7月冲击上市失败,有很大一部分的原因就是价格没谈拢。当时,百威方面打算以每股40至47港元拟募资至多764亿港元(约98亿美元),总市值最高可到5096亿港元。而投行方面则希望价格降至37港元以下,言下之意是估值太高。

时隔两个月,百威亚太再次更新了招股书,定价也从之前的40-47港元腰斩至27-30港元。那么问题来了,剥离了澳洲业务的百威亚太,招股书有何不同?两次估值有何变化?是否还显得高估?

变卖的澳洲业务:强变现,弱增长

百威亚太地区西部包括中国、印度、越南等,而亚太地区东部包括韩国、日本、新西兰以及澳洲。当澳洲业务出售以后,不计入亚太地区东部的业绩。其中澳洲是属于成熟度相当高的地区。

根据第二版招股书,2017和2018两年,除去澳洲的百威亚太的总收入为61亿和67.4亿美元,同比增长10.5%,去除货币等影响后的内生增长为7.4%。与此对比的同期澳洲业务总收入分别为16.9亿和17.2亿美元,同比增幅只有1.7%,远整体平均值。根据公司披露的亚太东部地区的内生增长率来看,除去澳洲地区时有4.6%,而包含时只有2.9%。

2018年澳元兑美元汇率下降,但从2018年Q1和2019年Q1的同比数据来看,包含澳洲的亚洲东部地区收入的内生增长率为1%,不包含时为8.6%,相差甚远。以美元计的收入,澳洲地区今年Q1更是下降10%之多。

此外,从销量上来看,澳洲2018年销量8亿公升,占整个百威亚太的7.8%,同比增长为零。同期除澳洲外地区的整体销量96.2亿公升,同比增长2.2%。

因此,澳洲地区虽为重要,但在无论在销量还是收入的成长性上,都是拖足后腿的。

百威用正常化的EBITDA来对比利润,2018年,亚太地区这一利润为24.8亿美元,同比增长12%,澳洲地区利润8亿美元,同比下降3.5%。2019年Q1澳洲地区同比下降达到17.3%,即便除去10%的汇率影响依然不理想,而同期亚洲其他地区利润增长达到23%。

虽然澳洲地区的利润增长不可观,但利润率较高。2018年澳洲地区销量占整个亚太地区的8%,收入占20%,利润占29%。也就是说,较为成熟的百威澳洲业务具有较高的变现能力。这一点我们也可以从现金流量表中看到,2019年Q1经营活动所得现金流量在第一份招股书中有9000万美元,而在第二份招股书中只有3600万美元。

资产负债表:商誉减半,依然过半

百威亚太此前被认为估值较高的因素中,庞大的负债和高昂的商誉是投资者最为担心的部分之一。

第一次的招股书中,商誉高达132亿美元,占总资产的51%,无形资产也有44亿美元,占总资产的17%,两者相加占比超过三分之二。而本次招股书更新之后的商誉只标记了67亿美元,近乎腰斩,无形资产17亿美元,两者占总资产比例52%。这虽然一定程度上降低了投资者对未来商誉和无形资产减值的担忧,但相对同行业其他公司来说依然较高。

商誉的变化显然不全来自于澳洲部分的业务,公司管理层也有意降低投资者的风险。

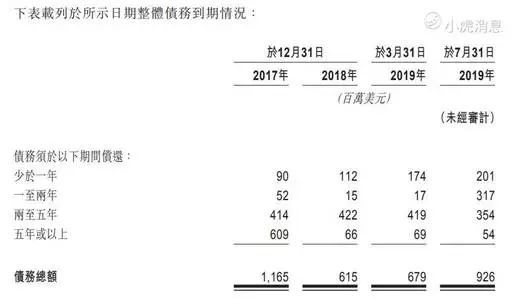

而流动负债截止2019年3月底依然还有43亿美元。根据第一份招股书,百威亚太截止5月底的债务总额26.3亿美元,而至7月底除去澳洲业务之后为9.3亿美元,与澳洲业务的部分债务随交易转出有关。因为一年内到期的债务2亿美元,所以根据新招股书关联交易的部分,百威亚太将建立一个“现金池”,并允许资金汇总入百威英博的“现金池”,且“现金池”中各参与者均可从池中透支款项或取得透支贷款。

也就是说,百威亚太上市募来的钱主要还是给母公司输血。顺便一提,百威亚太的母公司百威英博截至2018年的净债务为1028.4亿美元。

股东权益到底有没有被摊薄?

公司CEO对于港股IPO中罕见的发售量调整权进行解释的时候表示,可以根据市场认购情况增发4.65亿股,即多募资140亿港元,同时增发并不会摊薄投资者的股份。

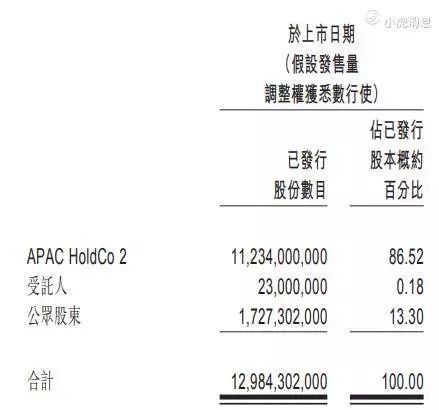

仔细看本次发行后的总股数无论如何都是132.4亿股,其中12.6亿股是公开发售起点(卖不完可能发行失败),75亿股是已经发行的股本,2300万股是给资本化发行的受托人,剩下的44.2亿股则是用来发行给转让韩国业务的母公司。

那如果认购火热增发4.65亿股,那么发行给母公司就相应的少这一部分,那公众股东占比13.3%,而母公司占比86.5%。如果认购不足,那就多发点给母公司,公众股东占比9.7%,母公司占比90.1%。

乍看之下,CEO这句话一点毛病没有,因为他说得太讨巧了。但要是拿7月份第一版招股书对比,就可以发现这次的总股本比上一次提升了。7月份的第一版中,公众发售16.2亿股,但总股本只有108亿股,而本次有132.4亿股,差异主要来自对母公司发行的量上。

所以,虽然增发不增发并不会摊薄公众投资者的股权,但是本次总股本就比之前大,每股已经比上一次摊薄了22%。

换句话说,这次27-30港元每股的发行价,去掉“通货膨胀”,实际上是33-37港元。

去掉澳洲业务,估值还高吗?

如果按照净利润来算PE,以2018年底的9.59亿美元(1美元兑7.8392港币)的净利润,27-30港币对应的PE在47-52倍。如果按照百威亚太自己给是正常化EBITDA来算,2018年底的P/EBITDA为22-25倍。在同行业中尚可。

对于一家经营稳定,但因为重组等产生项目较多的公司来说,市销率估算可能更合适一些,2018年底67.4亿美元的营收对应的PS为6.8-7.5倍。

百威7月份以113亿美元出售澳洲业务给朝日啤酒,如果按这个估值,按照2018年澳洲地区17.2亿美元的收入来算,PS为6.57倍,则对应的百威亚太估值为每股26港元,勉强接近本次发行价起点。

收购一般会有一些溢价,但因为百威比较缺钱,而且澳洲业务增长乏力,所以百威的溢价谈判空间并不大。对此次参与IPO的投资者来说,以目前的价格来申购,相当于是给了更高的溢价。但总的来说,相对上次,已经是给出让步了。

除去澳洲的亚太地区的增长率是远高于澳洲地区的,这也是百威亚太溢价发行的最大优势了。

最后,给准备打新的投资者整理一下两次发行上的区别。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

相关推荐

深度解读百威亚太重启上市:折半的募资是否更便宜?

百威亚太重启港股IPO计划,或下周开启市场推荐,最快9月内登陆港交所

百威亚太成功IPO:市值超3600亿港元,接近6个青岛啤酒

百威围困高端

卷土重来,二次赴港的百威亚太这次能如愿吗?

巨无霸IPO百威亚太今起招股:集资额最多可达764亿港元

百威失意,科创狂欢

百威之后阿里之前,多空交战香港IPO下半场

百威之后阿里之前,多空交战香港IPO下半场 | 棱镜

IPO最冷的冬天是香港的夏天,它会过去吗?

网址: 深度解读百威亚太重启上市:折半的募资是否更便宜? http://www.xishuta.com/zhidaoview3029.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180