从Pets倒闭到Chewy上市暴涨59%,美国宠物电商启示录

编者按:本文来自“零售资本论”(ID:letmeask),作者 财报分析师,36氪经授权发布。

Chewy 创办于2011年,由Ryan Cohen 和Michael Day 共同创办,第一个财年就取得了2600万美元的营收。

而Pets.com成立于1998年,2000年2月,在美国亚马逊的支持下,Pets.com上市融资8250万美元,却在9个月后成功倒闭。

Chewy在被PetSmart 收购前曾从风险投资公司Volition Capital、共同基金T.Rowe Price和黑石集团处获得过多轮投资,累计募集到至少2.36 亿美元资金。

2018 年活跃客户数量为1058.5 万,较2017年的678.9万增加了约380万,同比增长55.9 %。在美国的宠物线上消费中,Chewy的占比仅次于亚马逊,以26%位列第二。

2017年4月,Chewy 被美国最大的综合性宠物服务公司Petsmart收购,作为独立子公司运营,两位创始人后续也退出了Chewy。

消息称当时的收购价为33.5亿美元,高于沃尔玛收购Jet.com 时的33 亿美元的价格,创下互联网历史上的最高收购纪录。

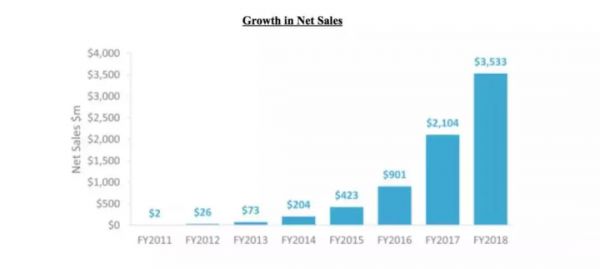

2019年6月14日Chewy登陆纽交所,招股书显示,2014财年公司营收2.04亿美元,2015财年翻番增至4.23亿美元,2016财年再翻番至9.01亿美元,2017财年为21.04亿美元,2018财年达到35.33亿美元。

公司预计,2019财年的营收可能在40亿-45亿美元区间。

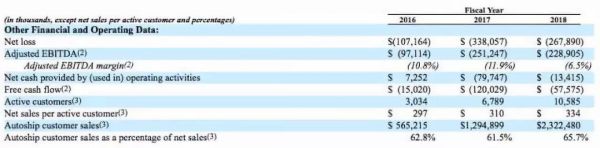

即便Chewy 一直处于亏损的状态(2017 财年亏损3.38 亿美元,2018 年亏损2.68 亿美元),但资本市场的态度可以称得上是十分乐观:

此次IPO 原本招股价格区间定于17~19 美元,由于市场反响热烈,区间提升至19~21美元,在上市前夜,最终招股价格又提升至22美元;

上市首日收报34.99美元,暴涨59%,成交25.57亿美元,截止9月17日最新市值为121.29亿美元。

Chewy的重运营

和中国市场不太一样的是,在电商之前,美国的线下宠物服务已经相当成熟,并诞生了如PetSmart、Petco 等一众线下巨头,线下的门店覆盖密度极高。

Chewy 的定位是“personalized, high-touch customer service to every customer, every day and in every interaction”,虽然作为电商平台,但却属于重运营模式:

全人工的24小时人工客服而非聊天机器人,截至2019 年2 月,已有9833 名全职员工。

自建信息系统来收录并跟踪宠物的姓名以及特性,在节日、生日等时间点为用户寄送手写卡片;

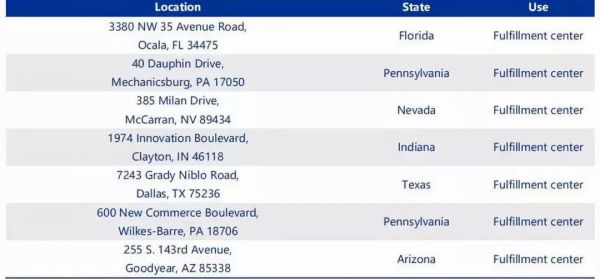

Chewy 目前在全美建立了7 个仓储物流中心,分别分布在美国的西部(Arizona、Nevada),中部(Indiana、Texas)以及东部(Florida、Pennsylania),80%的用户能够被覆盖到次日达的物流服务,两日达的服务则100%覆盖了全美地区;

之所以投入大量成本来做用户服务和运营,Chewy的创始人之一Cohen认为,当自己在线下的宠物店消费时,他意识到其实并不是在单纯地购买某项商品或服务,其实也获取了值得信任的其他宠物主人的帮助。

这是线下宠物的社区门店最核心的竞争力,也是当时的亚马逊或者其他宠物类目电商所缺乏的。

最根本原因其实在于宠物品类的特性:当宠物主越来越多地将宠物视为家庭的一部分时,消费过程中的情感导向就相当明显。

在“Pet Humanization(宠物拟人化)”的趋势下,宠物主们的确有意愿在能力范围内为宠物购买更高品质的产品。

在招股书中,借由APPA 的数据,Chewy 方面提到了对于“Pet Humanization(宠物拟人化)”这一趋势。

越来越多的人正将宠物看做自己的家庭成员之一,养宠物更多是出于情感寄托,这和更早之前的娱乐诉求很不一样,国内市场亦然,“单身经济”被看做是“宠物经济”、尤其是“猫经济”的催化剂。

更进一步,Pet Humanization 被拆分为:优质商品、健康保健和服务这三个维度的机会。

重服务和运营的根本目的是用户对于平台的信任和忠诚度,最终的目标结果是Chewy 所能够占据的单个家庭宠物支出比例有多高。

根据团队公开披露的数据,从2012 财年到2018 财年,Chewy平台上活跃用户的客单价从223 美元增长到 334 美元,同时随着用户和平台接触时间越来越长,他们的消费力也是逐渐递增的,当用户在平台上停留到第三年时,他们的购买力是第一年的3~4 倍。

Chewy的获客能力

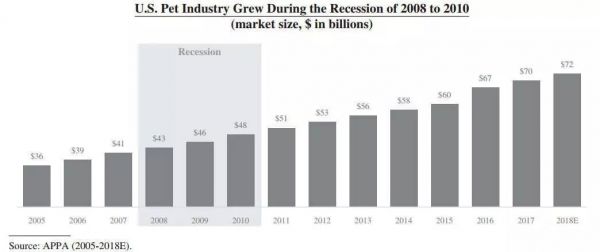

美国宠物用品协会的调查证明,宠物消费受经济周期的影响很小,即便在2008-2010年经济衰退期间,美国的整体消费支出下降,但美国的宠物消费增长了12%。

美国劳工统计局的数据显示,就在美国经济表现不佳的2010年,娱乐消费下降7%,食品消费下降3.8%,住房消费下降2%,服装和服务消费下降1.4%,而宠物消费却增长了6.2%。

“宠物消费是必需消费,大多数消费者会定期购买”。

订阅式购买服务Autoship解决了Chewy的获客成本难题。招股书显示,Autoship服务贡献了2018财年65.7%的营收。

Autoship项目的销售额从1.15亿美元,上升至23亿美元,年复合增长率达98%,近三年Autoship项目销售额占公司总净销售额的比列均保持在60%-65%之间。

Autoship就是一个定期自动送货的服务,宠物主人可以将部分常规消耗品加入Autoship,并自己定义每次送货间隔的时间,之后不用下单就可以定期收货加入该服务的部分商品还可以享受一定折扣。

Autoship项目无会员费,目前公司官网上显示用户首次使用可获得30%的折扣(折扣力度会根据时间、活动调整),并且后续可在特定品牌上持续享受5-10%的折扣。

Autoship 这项功能/服务其实很好地利用到了主粮、猫砂这类产品的购买特性,而恰好单就宠物食品这一品类就占到了全美宠物市场42%的份额。

对于消费者来说,Autoship 所提供的服务解决的是“懒”的诉求,站在平台的角度上,则通过这项服务的订阅拉长了用户的生命周期和留存,摊薄了获客成本,而每一次的货品上门其实也是一次物理层面上的用户唤醒。

Autoship订购计划被视为销售和留住客户的关键驱动因素,2018财年,Autoship客户的平均订单数量比非Autoship用户高6%。

其次,零售资本论分析师调研发现,Chewy通过口碑宣传+广告投入+其他营销活动来提高品牌知名度并吸引新客户。

公司近年来持续加大营销费用的投入,零售资本论分析师了解到从2014到2018,广告营销费用分别为0.17/0.32/1.08/2.54/3.93亿美元,占净销售额的百分比均在8%到12%之间。

其中,公司目前主要依靠两大类型的营销手段给网站导流:付费型与免费型。付费型将通过搜索引擎营销、电视杂志广告、付费社交媒体和产品投放等等;免费型包括搜索引擎优化(利用搜索引擎的规则提高网站在有关搜索引擎内的自然排名)、免费型社交媒体、电子邮件营销以及客户忠诚度带来的口碑宣传。

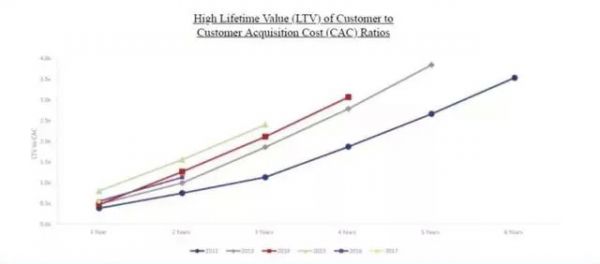

与此同时,Chewy注重跟踪和管理新客户收购成本(CAC)和客户的终身价值(LTV),并致力于提高LTV与CAC比率,以优化广告和营销方面的支出效率。

由上图可以看出,公司各个客户群的LTV/CAC比率都在逐年提高。

CAC为一段时间内因新客户获取而产生的广告和营销费用(其中包括提供给Autoship客户的任何首次折扣等)除以同期获得的客户数量;公司会将营销资源着重投放在那些能够迅速反应,直接产生效用的渠道上。

LTV是指特定人群在一段时间内的累积贡献的利润除以该段时间内获得的新客户数量。

通过追踪CAC,并及时调整营销手段,公司能够管理广告和营销支出的有效性,寻求最大化新客户获取渠道。2018年公司有效的增加了营业利润和毛利率,使公司的LTV不断增加。

全品类全服务

2016 年底,Chewy 推出第一个耐用品品牌Frisco,2017 年推出American Journey 和Tylee’s 两个自主品牌。

从2017 财年到2018 财年,自主品牌净销售额增长136.4%,约占公司净销售总额的5.3%。

目前Chewy已经和行业中超过1600个品牌合作,除了各类消费品之外,在2018 年8 月上线了药品服务“Chewy Pharmacy”,进行了品类扩充。

Chewy Pharmacy 主要为宠物主提供处方药的购买,同时平台也会通过认证执业药剂师来提供和宠物护理、健康和保健相关的知识,所以Chewy 也将医药健康服务看做自己的另外一个增长点。

美国宠物产品协会(APPA)数据表明,从2010年到2017年,为宠物购买健康医疗保险的家庭数量呈现持续上升趋势,2017年大约75%的养狗家庭和50%的养猫家庭为自家宠物购买了药品。

市场调查公司Packaged Facts数据显示,75%的家庭愿意为宠物购买更加高档的产品和服务。此外,包括美容、住宿、培训等非医疗宠物服务的年支出从2013年的每户105美元上涨到了2017年的每户131美元。

Chewy与亚马逊的竞争

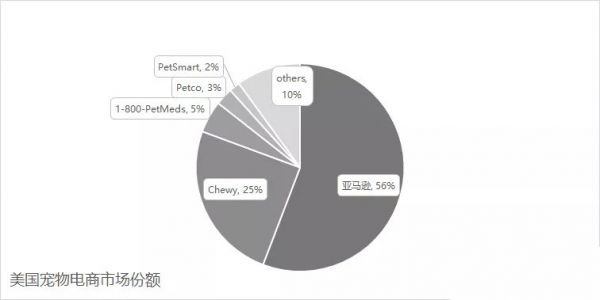

根据Packaged Facts 2018年第一季度的调查,亚马逊还是宠物主人的首选线上购物平台,55%的宠物主人都选择了亚马逊,其次是Chewy,占比26%,后面的PetSmart占比19%,Petco占比17%,Walmart / Sam's占比14%。

从市场份额来看,亚马逊也占据半壁江山,2017年第一季度的数据显示,亚马逊市场份额在55.9%,远高于Chewy的24.9%,后面的1-800-PetMeds在5%,Petco在2.7%,PetSmart在1.7%。

Chewy是宠物电商领域的佼佼者,也是亚马逊在这一细分领域的强劲竞争。亚马逊擅长价格战,并以亏损换取市场份额,同时以利润丰富的网络服务业务来弥补亏损。

Chewy财务营收超过了华尔街的预期,预计全年营收将增长至46.7至47.5亿美元,但营收增长速度正在放缓,同时仍面临着巨额的亏损——

第一季度净亏损2960万美元,相比去年增长了50%。

由于Chewy首次公开募股(IPO)取得成功,刺激亚马逊大幅度下调旗下Wag宠物用品的价格。接着,Chewy不得不跟风进行打折 。

最近,Chewy推出了一场夏季促销活动,约1500件商品的折扣最高可达50%。同时首次订购Autoship产品的新客户也可享受双倍的折扣,即从30%提高到60%的折扣。

亚马逊同样拥有完善的Prime会员订阅机制,所以Chewy的竞争优势在亚马逊面前可能并不明显。

自有品牌方面,此前,亚马逊的子公司Quidsi就推出了Wag.com,Quidsi旗下还运营着Diapers.com、Soap.com、BeatyBar.com、Yoyo.com和Casa.com.等网站。

2018年5月2日,亚马逊推出了自有宠物用品品牌Wag,拓展了其本就巨大的自有品牌系列,其中包括尿布、服装甚至是中世纪家具。

Gartner L2在2016年第一季度对宠物食品电商做过调查,当时Chewy的市占率高达50.7%,高于亚马逊的34.7%。

两年过去了,从总体宠物电商的市场份额来看,亚马逊已经高于Chewy一倍了,而宠物食品在整个宠物市场中的占比高达42%,是不是意味着,Chewy的市场份额已经开始被亚马逊吃掉了?

而且从净销售额增速来看,Chewy这两年的增速确实有较前几年放缓。

从产品形态上看,Chewy只是简单地做商品的自营平台,像提供宠物训练、宠物美容、宠物医疗这种服务类的产品并未涉及,但是真正赚钱、增速快的业务,又是这种服务类的产品。

根据Packaged Facts的数据,每户家庭在非医疗宠物服务(包括美容、住宿、坐、行和培训)的年花费额从2013年105美元增长了25%,至2017年的131美元。

小 结

从美国宠物行业的数据来看,养宠人数越来越多,支出也越来越大。美国宠物电商行业迅速发展,Chewy确实占据了好赛道,单从Chewy自身的发展来看,此前爆发式的净销售额增长也确实很亮眼。

但是美国整个宠物行业竞争十分激烈,不仅仅来自线上,也来自线下。而线上渠道不仅仅有亚马逊这种综合电商巨头,更有专注于做宠物医药的小电商。

论综合类宠物电商,Chewy比不过亚马逊;论专业度,Chewy又比不上专门做宠物医疗的1-800-PetMeds,目前来看位置很尴尬。

而上游成本管控上,Chewy主要依靠母公司,提升空间有限。运营成本上,由于公司主要特点来自7*24小时的纯人工服务,短期也不可能大幅度缩减。另外跟母公司Petsmart的业务关系错综复杂也是一个大问题。

毕竟在2000年互联网泡沫期间,成立仅一年就上市的宠物电商平台Pets.com也是由于持续亏损、债台高筑导致投资者不买账,不到两年的时间烧掉了3亿美元,不得已破产清算。

虽然现在看Chewy概念很好,但是连年亏损和重运营模式,以及面对美国市场如此激烈的竞争环境,如果投资者这次也不买账,是不是也会走上Pets.com的老路?

相关推荐

从Pets倒闭到Chewy上市暴涨59%,美国宠物电商启示录

美国宠物电商启示录:从Pets倒闭到Chewy上市暴涨59%

上市即大涨 60% ,Chewy.com 是如何做宠物垂直电商的?

成功登陆美国市场,中国宠物电商第一股,还是要加油啊

用订阅电商服务养狗人群,「萌宠小白盒」获千万元天使轮融资

IPO解禁后逆势回升,Chewy强模式减轻市场担忧

美国二手车电商启示录:优信们如何玩转?

千亿宠物赛道上的创业者与捕手们

订阅和会员模式复兴,为什么宠物领域也适合订阅? | 36氪宠物经济专题

宠物电商,会是下一个掘金机会吗?|超级观点

网址: 从Pets倒闭到Chewy上市暴涨59%,美国宠物电商启示录 http://www.xishuta.com/zhidaoview3051.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180