古茗抢跑、蜜雪围追,新茶饮混战IPO

2023年下半年风声不断的新茶饮赛道,终于在2024年开年等来了好消息。1月2日,蜜雪冰城和古茗同一天向港交所递交招股书。

常喝奶茶的人,对这两个品牌并不陌生,蜜雪冰城人称“雪王”、产品均价6~8元,古茗是中端奶茶品牌,一杯卖10元~20元。

它们分别创办于1997年的河南郑州、2010年的浙江台州,跑马圈地都靠加盟商,如今是新茶饮行业体量的冠亚军。蜜雪冰城搭建了一个坐拥3.6万家店的加盟帝国,其中3.3万家蜜雪冰城奶茶店、2900家幸运咖咖啡店;古茗是开出9千家店的奶茶小巨头,整体规模不到蜜雪冰城的三分之一。

规模之外,两家虽然都是赚着钱上市,但利润差距非常大。2023年前9个月,蜜雪冰城收入154亿元,利润25亿元;古茗收入56亿元、利润10亿元,前者的利润超后者一倍以上。不过,两家的利润率分别为16%、18%,古茗扳回一局。

扎堆交表,古茗的压力必然更大。

对于2022年闯关A股未果、如今转战港股的蜜雪冰城来说,行业声音认为上市阻力相对较小。关注茶饮行业的投资人对“定焦”分析,一方面是因为蜜雪冰城的规模远超同行,另一方面,过去一年多,不少茶饮品牌放开加盟政策,复制起蜜雪冰城这种轻资产扩张的模式。

相比之下,古茗虽是国内门店数第二多的茶饮品牌,但盈利能力不突出,品牌定位、产品定价、商业模式没有太多新意,在地域布局上还很“偏科”,整体侧重南方三省,至今未进入北京上海。对于要冲击万店的古茗,港股投资者是否买单,要打个问号。

蜜雪冰城也不能高枕无忧。茶饮加盟模式无疑是赚钱的,但有业内人士担心庞大的加盟体系下隐藏的风险:茶饮企业的收入来自内部采购,可投资者不能准确得知门店消化了多少采购品,也就不能根据茶饮企业的收入、利润判断未来发展情况。

作为新茶饮的重要玩家,蜜雪冰城、古茗为何争先上市?两家同时IPO会给行业带来哪些变化?这些问题的答案都将直接影响行业未来的走向。

一、卖奶茶不如卖原料,赚加盟费不如搞服务

继茶百道之后,古茗和蜜雪冰城再一次验证了奶茶加盟赚钱的逻辑:卖奶茶不如卖原料,赚加盟费不如卖“服务”。

招股书显示,截至2023年9月,3.6万家蜜雪冰城中,99.8%是加盟店;8578家古茗里,除了6家直营店,剩下的都是加盟店。

先看古茗的收入,2021年、2022年、2023年前9个月,其收入分别是43.8亿元、55.6亿元、55.7亿元。2023年前9个月的同比增幅是34%。

蜜雪冰城2022年的收入为136亿元,2023年前9个月收入154亿元,同比增速46%。

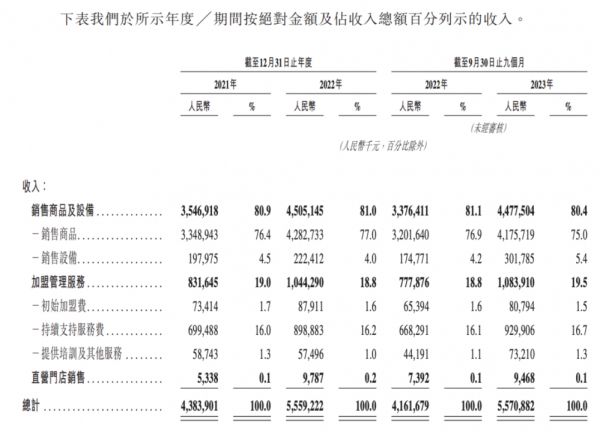

蜜雪冰城招股书中的收入来源

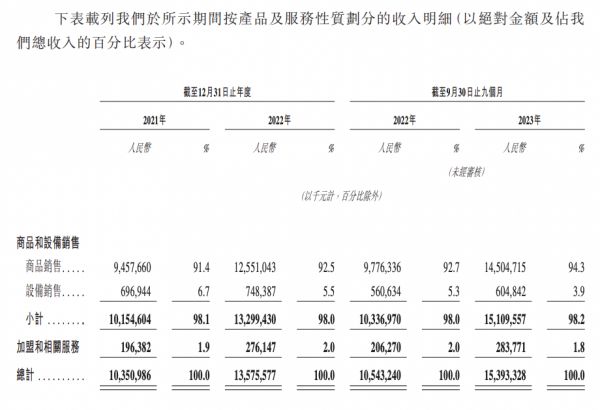

古茗招股书中的收入来源

两家的收入几乎全部来自加盟商,包括向加盟商卖商品、卖设备,收加盟费、服务费、培训费。相同的是,两家的大头都是销售商品的收入。

以2023年前9个月为例来看,蜜雪冰城“销售商品(向加盟商卖商品)”收入是145亿,占比94%;古茗销售商品的收入是42亿,占比四分之三。

两家卖设备的收入比例都不高,古茗占比5%,蜜雪冰城只占4%。

不同的是,古茗加盟管理费用的比例,远高于蜜雪冰城。

还是2023年前9个月,蜜雪冰城这项收入不到3亿,只占2%,其未公布具体的费用项目;古茗有接近两成是加盟管理收入(包括初始加盟费、持续支持服务费、培训及其他服务费),进一步去看,其中,17%是“持续支持服务费”,也就是加盟商为供应链、门店运营、技术支持、营销推广支付的费用。而初始的加盟费、培训费占比很低,只有一个百分点。

销售商品收入盘子够大,加盟管理很赚钱。蜜雪冰城和古茗的加盟管理毛利率分别为81%、82%。

也就是说,两家看起来是To C的奶茶企业,实际走的是To B的路线,利润不来自一次性的加盟费,而是向加盟商卖商品、收加盟管理费。可见,做中间商赚差价,比向C端消费者卖奶茶,赚钱多了。

在茶饮行业里,即便奈雪、喜茶卖得更贵,但最赚钱的不是它们。奈雪就是一个例子,它过去坚持全直营模式,一直没能稳定盈利,在2023年7月开放加盟。喜茶比奈雪早开放加盟半年,更早尝到加盟制的好处。

反观走加盟模式的蜜雪冰城和古茗,它们不用负担房租、门店员工薪资等固定成本,通过赚取原料和包材的差价,就能赚得盆满钵满。

卖给加盟商的原材料和包材是哪来的?从供应商手里采购的。两家一年要拿出六七成左右的收入,向供应商采购糖、奶、茶等食材,以及包材等等,因此,最大的成本是销售成本。收入减去销售成本后,蜜雪冰城、古茗的毛利率分别是30%、31%。

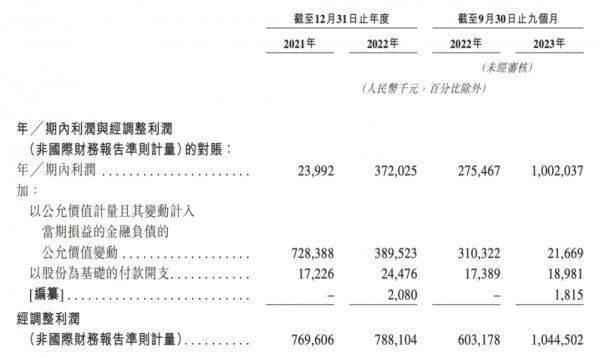

扣除销售、行政等开支、所得税等影响后,2023年前九个月,蜜雪冰城、古茗的利润分别为25亿元、10亿元,利润率分别为16%、18%。两家的这一数字均高于餐饮业平均水平。

同期,蜜雪冰城卖出58亿杯饮品,相当于每卖一杯茶平均净赚0.43元。古茗只公布了2023年全年的出杯量是12亿杯,因此无法估算一杯能赚多少钱。

对比2021年至2023年前9个月的情况,蜜雪冰城的累计利润达64亿元,古茗累计的经调整利润为26亿元。

古茗招股书中的利润情况

二、一个疯狂扩张到全球,一个还没进北京上海

许多人对蜜雪冰城的故事并不陌生,它用26年时间,建立起了一座从河南郑州扩张到全球的加盟帝国。

1997年,勤工俭学的大学生张红超,把第一家店开在郑州大学周边,所谓的店只是一个卖刨冰的小摊,名叫“寒流刨冰”。两年后,小摊改名为蜜雪冰城,2010年起启动“直营+加盟”的扩张模式,门店像野草一样疯长。

疫情下的蜜雪冰城也没有停下,从1万家扩张到2万家店,数量远超古茗、茶百道、一点点、喜茶、奈雪,这五个品牌的门店总和。至2023年9月底,它已经在全球拥有3.6万家店。

蜜雪冰城招股书中的门店数量

不过,相较于此前披露过招股书的蜜雪冰城,古茗如何成为国内门店数第二多的茶饮品牌,更令外界好奇。

关注茶饮行业的投资人陈锋告诉“定焦”,古茗是小步“快跑”,这要归功于加盟商策略,但这也让它在全国市场的地域布局上非常“偏科”。

古茗的成立时间并不算早,门店规模能快速跑到奶茶界“第二”,一方面是因为,它更快选择了跑得最快的加盟模式,和蜜雪冰城、茶百道相比,少了试错成本,另一方面,起家于浙江的古茗,占据了奶茶加盟的地利优势。

蜜雪冰城在创办13年后开始加盟扩张,茶百道成立十年后(2018年)正式开放全国加盟。古茗在成立的第二年开放了加盟。

相比近几年,古茗的前十年一直在默默赚钱。根据公开信息,古茗由创始人王云安创立。他原本准备加盟一个奶茶品牌,但因为找不到靠谱的,就决定和合伙人一起开。第一家古茗奶茶店开在浙江台州市温岭大溪镇,是一个三四线的下沉市场。

次年,王云安开出了第二家直营店,同年4月开出第一家加盟店。从此古茗进入扩车道:2015年开出300家分店,2017年门店突破1000家,2020年奔向4000家。这是古茗发展的第一阶段。

古茗一直给人比较神秘的感觉,这是因为它前期的策略是扎根浙江大本营。这让它享受了三点红利:当地资金实力雄厚、有经营经验的加盟商较多;消费者奶茶需求比较强、即便是三四线市场,奶茶门店一样很密集;此外,古茗作为一个区域品牌,避开了一二线城市的正面战场。

蜜雪冰城总部在郑州,一点点和沪上阿姨的总部均在上海,茶百道和书亦烧仙草则在成都,喜茶和奈雪总部位于深圳。相比之下,同体量的对手,都比古茗更早面对激烈的市场竞争。

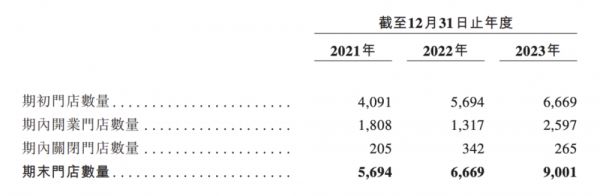

进入第二阶段,古茗盯上了临近的福建和江西。2020年~2022年,门店数量从4091、5694增加到6669。

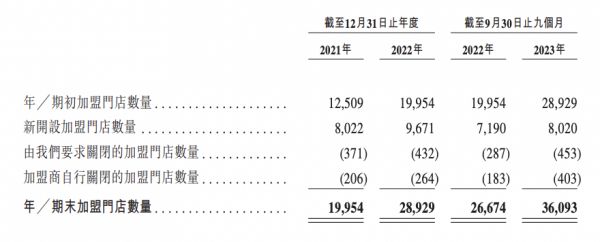

古茗招股书中的门店数量

茶饮加盟商程昊表示,古茗的策略是先在一个看好的市场开数百家店,再策略性地进入临近省份,“像古茗进入福建、江西时,就有不少加盟商跟着把店开了过去”。

来到第三阶段,相比过去的保守,2023年无疑是古茗拼加盟、抢地盘的一年,门店数量增加到9001家,全年净增加的门店相当于前两年的总和。

主攻南方市场的古茗也终于在北方规模开店,但依然不是广撒网策略。程昊称,山东是古茗2023年最看重的区域市场,主要原因是当地同行竞争压力小。这期间,山东之外,古茗这期间还重点在广西、贵州、安徽三省开店。

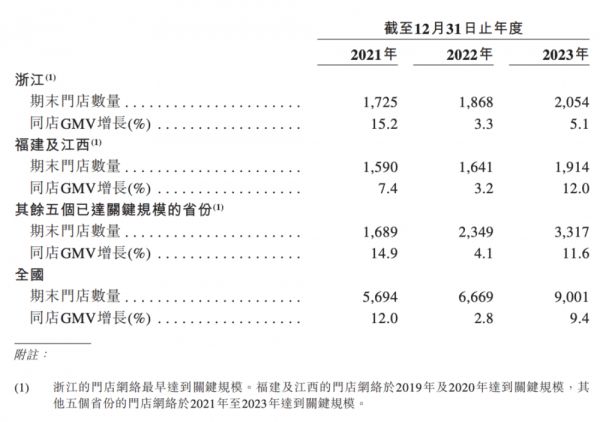

古茗招股书中重点省份的门店情况

至此,古茗成为仅次于蜜雪冰城、国内门店数第二多的茶饮品牌,但其扩张节奏和行业老大是天壤之别。蜜雪冰城的门店不但遍布全国各地,还开出了3900家海外店。

而喊着万店目标的古茗,却是谨慎小心,至今区域性依然很强。招股书显示,八个省的加盟店为古茗贡献着近九成的GMV,而它仍有19个省份尚未布局。值得注意的是,古茗至今未在北京、上海开店。

这八个省中,核心主力依然是浙江、福建和江西,古茗将近一半的门店都在这三个省,其中,2000家在浙江,将近2000家在福建和江西。

三、争地盘、抢上市,2024年要打一场硬仗

2024年,蜜雪冰城和古茗必然要打一场硬仗,不但要争加盟商、扩大地盘,还要闯进IPO排位赛、抢跑上市。

两家扩张和赚钱的基础,是靠加盟商开店。

对于冰激凌卖3元、柠檬水卖4元,产品均价6到8元的蜜雪冰城来说,想赚钱必须靠规模。相比其他加盟玩家,它讲了一个极具吸引力的自建供应链的故事。简单概括就是,借助门店规模优势,向产业链上下游企业要话语权,并通过自采的方式不断压缩供应链成本,定价虽低,但靠极致的规模赚钱。

在陈锋看来,蜜雪冰城接下来的挑战是,低价模式下的成本压力,让他停不下来,但继续扩张,门店管控难度必然加大。

管理超过3万家加盟门店,蜜雪冰城前期可以选拔资源更强的加盟商,但随着加盟商群体扩大,相对松散的加盟模式的风险是否会暴露、公司能否应对大增的管理压力,都是问题。

与其他头部品牌相比,古茗还有很大的市场拓展空间,但要跑到万店规模还需补课,其中最要紧的是补上全国市场布局偏科的漏洞。

程昊对“定焦”分析,古茗的底气是稳固的加盟商群体,这让它在强势的省份领先对手。招股书中一项数据能侧面证明这一点:截至2023年9月,在开设古茗门店超过两年的加盟商中,平均每个加盟商经营3.1家店,75%的加盟商经营2家或以上加盟店。

不过,程昊提到,奶茶加盟商本身有非常强的地域属性,很少跨区域开店,古茗要攻入对手的市场,必须开拓新加盟商。

古茗此前对加盟商的筛选相对严格,门槛更高。到了2023年,迫于扩张压力,古茗调整了策略,放宽了加盟要求;出于品牌建设,它还加大了IP联名的力度。但这些恐怕不能从根本上缓解古茗的压力。

程昊称,一方面,古茗的供应链能力不如蜜雪冰城,在新的市场,包括北方城市和一线城市,其他竞争对手已经占据先机,有了更强的品牌力。另一方面,古茗的品牌力和跨区域运营的能力面临挑战:相较于门店体量,品牌知名度整体不占优势;一直以区域经营见长的古茗,在全国大市场运营方面的能力还没经过验证。

对于新茶饮而言,更加激烈的竞争是,行业已经卷到了二级市场。

陈锋告诉“定焦”,这两年,不少投资机构“抱怨”消费品融资退出艰难,其中新茶饮就是代表。

融资历史显示,古茗和蜜雪冰城都在新茶饮投融资热潮期拿到了融资。

2020年上半年,古茗接连获得两轮融资,至2020年11月总融资金额已达6.74亿元。参投机构包括红杉中国、美团龙珠、寇图资本和Abbeay Street。

2021年1月,蜜雪冰城完成首轮融资,由美团龙珠、高瓴资本联合领投,融资完成后估值超过200亿元人民币。

如今,新茶饮行业过往的狂热早已不再,2021年年中登陆港交所的奈雪,市值至少蒸发了四成,但这似乎不影响头部选或到港股排队上市,或是曝出IPO计划:门店规模仅次于蜜雪冰城、古茗的茶百道,于2023年8月冲刺港交所;另外几家定位中端的连锁茶饮品牌沪上阿姨、霸王茶姬,都曝出正在寻求上市。

“如果说此前IPO还是一种选择,那现在上市就是一种必然。”陈锋对此表示。

伴随新一轮竞争加剧、消费市场回暖,冲击IPO,成了茶饮大小巨头最终的归宿。不知道“蜜雪冰城”的故事能否被买单?蜜雪冰城、古茗谁能抢跑上市?继奈雪之后的这张入场券,变得异常珍贵。

应受访者要求,文中陈锋、程昊为化名。

本文来自微信公众号:定焦(ID:dingjiaoone),作者:金玙璠,编辑:魏佳

相关推荐

古茗抢跑、蜜雪围追,新茶饮混战IPO

想跟“雪王”掰手腕,古茗够“硬”吗?

新茶饮活成了蜜雪冰城的样子

蜜雪冰城、喜茶纷纷投资新品牌:会赚钱的新茶饮,主动“花钱”了

茶百道IPO背后,新茶饮的繁荣与泡沫

三年入26亿,蜜雪冰城供应商冲击IPO:行业卷麻了

争资本、争规模、争下沉,新茶饮赛道商业模式生变

新茶饮“死去活来”,供应商却“盆满钵满”?

扎堆上市,新茶饮供应链赛道上的热闹与隐忧

平替版蜜雪冰城,加入上市混战

网址: 古茗抢跑、蜜雪围追,新茶饮混战IPO http://www.xishuta.com/zhidaoview30687.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180