盘点2年131起投资事件,国产动漫进入“亿”时代

编者按:本文来自微信公众号“靠谱二次元”(ID:kpACGN),作者辉夜,36氪经授权发布。

2018年8月被看作是近年国产动漫领域的新转折点。

面对游戏版号停发、影视税务地震、内容审核收紧、资本去泡沫化等多种不利因素的挑战,动漫行业进入了集中冷静期。创业者们的目光也从狂热的资本市场转移到核心业务,通过硬实力蛰伏到新一轮机遇。

资本,甲之蜜糖乙之砒霜。有的公司不堪众望,狂奔之后退出历史舞台;但更多的公司在资本加持下跑得更快,步伐更稳,有更大的几率长期发展。

资本的动向代表了行业的风向。资本对动漫领域投资标的的考核,综合公司实力、行业前景、团队经验等多方面因素,资本的认可对于尚处于早期的动漫领域来说,也代表着对公司实力的最直观解读。

靠谱编辑部(ID:kpACGN)以2018年8月为节点,盘点了前一年(2017.9-2018.8)及后一年(2018.9-2019.8)连续两年的131起动漫领域投融资事件,从公司细分行业、轮次、融资额、资方等多方面逐一分析,以期用最直观的数据呈现2年来的行业动态。

投融资事件锐减54%,平台进入洗牌期

靠谱编辑部(ID:kpACGN)根据工商变更及媒体报道整理了2017年9月到2019年8月两年来动漫领域的投融资事件,共131起。

其中,2017年9月到2018年8月共有90起投融资事件,而2018年9月到2019年8月只有41起,同比下降54%。由此可见,“资本寒冬”一说并不只停留在口口相传的行业焦虑之中。

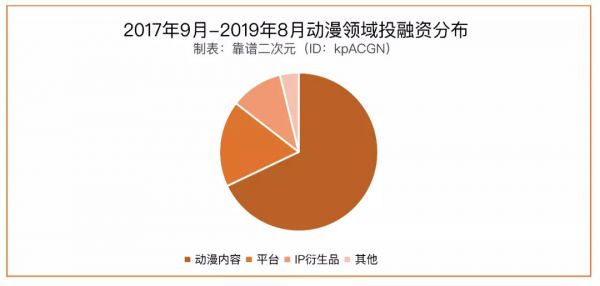

据统计,131起投融资事件共涉及98家公司,以动漫内容公司、平台、IP衍生品公司三大细分领域为主,还有极少数IP代理、二次元演艺经纪公司。

无论大环境如何,内容一直是动漫领域的核心资产,两年来共有89起动漫内容投融资事件发生,包括大量的动画公司、一部分漫画公司和少数形象IP及虚拟偶像厂商。由于内容制作周期长、成本过高、变现不清晰等因素,动漫内容公司在近一年获投比例从上一周期的72%下降为59%。

不同于内容公司的放长线钓大鱼,平台的互联网属性注定了其奔跑速度要更快。两年来平台共有23起的投融资事件,整体轮次偏中后期,融资额较大。近一年平台动态尤其活跃,共有10起投融资事件,占总投融资事件的1/4。

其中包括3起收购事件:B站收购网易漫画、猫耳FM,连尚文学收购漫漫漫画。而2018年上半年,今日头条收购半次元、快手收购A站的两笔交易间接开启了动漫行业的平台整合期。

国产动漫平台的另一个趋势是头部化,分别进行了两轮合计超三亿美元融资后,哔哩哔哩和快看漫画稳坐当下动画和漫画领域平台的头把交椅。烧钱领域中,其他小平台被收编的可能性很大,想稳定成为小而美的垂类平台难上加难。「点击回顾:漫画平台格局分析」

两年来,衍生品一直有比较稳定的获投数量,虽然说近一年好像到了“线下+衍生品”的机会,实际上头部衍生品格局基本稳定,剩下的公司拿不到优质的IP授权,在市场上没有稳定质量的产品持续曝光,很难进行后续的发展。文章后面我们会单独分析一下衍生品公司的融资情况和行业动态。

A轮到B轮事件比例增加,融资额进入“亿”时代

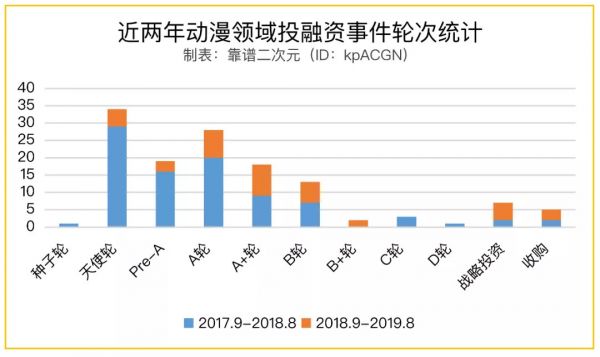

整理分析近两年投融资事件的轮次,2017年整个行业仍处于早期阶段,轮次集中于A轮前,从2018年下半年开始,A轮和A+轮公司获投比例增加,进行到B轮融资的公司比例增加。

动漫内容公司轮次比较分散,早中期项目较多,平台的轮次普遍比内容公司靠后,衍生品的公司则集中在A轮和B轮。

2017年9月到2018年8月期间,共发生天使轮融资29起,Pre-A轮16起,A轮20起,A+轮9起,B轮及B+轮7起,C轮及C轮后4起;2018年9月到2019年8月,只发生天使轮融资5起,Pre-A轮3起,A轮8起,但A+轮有9起,B轮及B+轮8起,未发生C轮及C轮后的融资事件。

两年间共有7起战略投资和5起收购事件,备受关注的有腾讯阿里先后对bilibili的战略投资、腾讯对快看漫画的战略投资、快手收购A站、bilibili收购网易漫画等。

值得注意的是,受资本寒冬影响的近一年间,投融资事件集中在中期项目,早期项目明显减少,C轮及以后的项目基本没有。

靠谱编辑部(ID:kpACGN)多方了解到,早期项目减少的主要原因是创业潮回落,大公司出走率降低,资本掉头也带走了投机者和新玩家的入场。另外部分单环节小产能的动漫外包公司获得上游公司的小额注资,不便高调官宣,本次未计入统计。

后期项目减少的原因比较复杂,最大原因是行业变现途径依然不清晰,资方没有足够的资金和信心支撑项目下一轮的烧钱,自降估值融资救命对部分创始人来说也很难接受。

不过,有几家内容产出稳定的头部动漫公司已经顺利推进融资,但由于轮次靠后股权结构复杂,至今没有完全close下一轮,也就没有高调官宣和工商变更记录。

虽然近一年整体投融资事件数据不乐观,但相比此前中后期项目多为平台型公司,今年利好消息是中期项目多为内容制作方和衍生品公司,单轮融资额度也都是千万起步,进入亿元时代。

除了腾讯战略投资哔哩哔哩3.176美元、战略投资快看漫画1.25亿美元两笔大额投融资事件外,动画公司绘梦动画B+轮融资过亿、天雷动漫B轮融资1.03亿,IP及衍生品公司十二栋文化B轮融资近亿元,虚拟偶像平台kilakila融资1.2亿。

由此可见,优质的内容和衍生品公司通过成功作品和产品,已经初步向资本证明了自己长期发展的可能性。

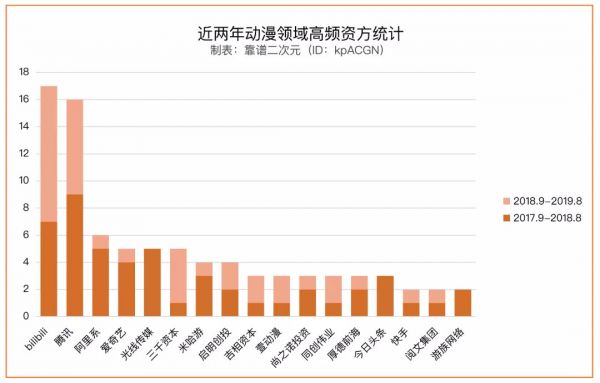

B站腾讯为最大资方,短视频平台牛刀小试

经过2018年底和2019年初的集中布局,B站成功超越腾讯,成为动漫领域近两年来投资数量最多的投资者。

B站投资标的以产能结构完善的动画公司为主,并在投后快速展开了联合出品国创动画项目等业务合作。

知名动画公司绘梦动画、中影年年、艺画开天、福煦影视、娃娃鱼动画、艾尔平方、七灵石动画、天工艺彩,以及新晋动画公司红小豆动画、灵樨文化、有度文化都在近两年成为B站的投资对象。

漫画方面B站投资了动漫堂、鲜漫文化等头部漫画CP,收购了网易漫画,据相关人士透露B站也曾接触过正在出售的有妖气漫画。另外衍生品方面B站布局了艾漫和GSC上海分公司良笑塑美。

腾讯的投资偏好略有变化,2017-2018年期间投资与腾讯动漫业务线合作的公司较多。比如《19天》的漫画公司幕星社、《一人之下》的漫画公司动漫堂、知名漫画家郭斯特的工作室有狐文化、《尸兄》的动画制作公司艾尔平方。

2018-2019年期间,腾讯投资与腾讯视频动漫业务线合作的公司较多。比如《魔道祖师》的制作公司视美影业、《西行纪》IP方百漫文化、《超神学院之雄兵连》制作团队虚拟影业、《非人哉》动漫公司分子互动。

除这两个动漫领域的主要投资方,阿里系(阿里影业、阿里文学、云峰基金)在两年间投资了两点十分、神居动漫、极光动漫、玄机科技、璀璨星空等动漫内容公司。

爱奇艺的投资标的比较复杂,包括动画、漫画、轻小说。光线传媒则围绕彩条屋的电影业务投资了《昨日晴空》制作方路行动画等4家动画电影制作公司和衍生品公司末那。

值得注意的是,今日头条投资了动画制作公司声影动漫并收购了半次元,将自身的动漫业务寄希望于半次元主导。快手则收购了AcFun,近期与腾讯合投了十字星工作室,重点扶持A站。

实际上动漫内容已经在抖音、快手等短视频平台蓬勃发展,并成为最先一批垂类运营的重点分区,但对于内容的投资上,短视频平台还比较谨慎,采用收购已有平台和团队的方式试水行业。

另外,游戏公司米哈游近两年尤其关注动漫相关公司,2年出手4次。壹动漫、三千资本、尚之诺投资也是近两年重点在动漫领域布局,并对中期项目频繁出手的投资机构。

衍生品稳定但投资标的少,虚拟偶像“风口”从未来过

随着近年新消费、潮玩、线下等概念的火爆,衍生品行业似乎迎来了新的机遇。但分析近两年来衍生品项目投融资数据,实际上可投资的标的并不多。

近两年的14起衍生品投融资事件只涉及8家公司,多数公司融资两轮,艾漫&IPSTAR潮玩星球则在两年内陆续进行了四轮融资。

衍生品项目的准入门槛并不低,资金需求量也比较大,覆盖IP授权、设计、生产、销售等全流程的投资标的极少。近年获投的项目包括业内经验比较丰富的重周边(手办等)公司52TOYS、末那、Hobbymax、GSC上海分公司,IP+衍生品公司十二栋文化。

也有此前创始团队就有衍生品代理或渠道拓展经验,在近两年快速发展的轻周边公司艾漫、Yuki动漫,还有业内KOL转型创业的BJD公司御座文化。

图:52TOYS 产品

新标的少的原因很多,准入门槛高新项目少只是一方面,另外的原因是实体经济还不太适应互联网打法。衍生品行业成熟又细分,每个环节都有可以自给自足的公司,不需要大量资本的助推快速扩张,比如IP代理公司、OEM订单厂商、渠道商等,也就不涉及投融资事件。

除衍生品外,靠谱编辑部(ID:kpACGN)也观察到,近两年来投融资事件涉及动漫内容项目的整体变化是动画公司数量增多,但漫画公司数量减少。主要原因是B站、腾讯视频等视频平台加大对原创内容的投入,集中布局有全流程产能的动画公司。

而漫画公司经历了2017年的爆款频出后,估值普遍虚高,却并没有向市场证明自己持续制造爆款的能力,曾经的头部作品也随着平台的波动,在全产业链开发上受阻,回收上存在问题。

不过,能持续产出平均分以上作品的优质漫画公司依然会获得资本的认可。在稳步创作积累经验值的同时,出现下一轮爆款漫画作品的概率也在增加。

比较遗憾的一点是,2018年上半年看似火热的虚拟偶像、虚拟主播行业并没有获得太多资本的青睐,直到目前也没有行业熟知的优质国产标的出现。

靠谱编辑部(ID:kpACGN)向几个业内投资人朋友了解后得到了“太早期”、“看不清在国内的发展前景”、“技术实力+内容创意+运营能力都在及格线上的公司基本没有”等回复,这也侧面反映了目前国产虚拟偶像行业的症结所在。

图:日本虚拟偶像绊爱

2019年新的动向是潮玩行业,据靠谱编辑部(ID:kpACGN)观察,不少做动画、做轻周边、做IP的公司都新增了潮玩这项业务,产品也良莠不齐。

这是目前比较需要资本助跑的行业,接下来一年能不能有新的潮玩公司出现,或者能不能有新的IP依托潮玩这种介质为大众接受,还有待长期观察

相关推荐

盘点2年131起投资事件,国产动漫进入“亿”时代

07周收录131起投融资事件,环比增长约4%,国内凌笛数码、全景医学影像、创龙智新、光惠(上海)激光获亿规模融资;国外医疗健康、企业服务、金融继续领跑 | 潜在周报

第48周 | 收录131起投融资事件,环比上升29.7%,国内融资轮次分散,国外国外企服、金融、医疗健康投资继续领跑 | 潜在周报

腾讯的动漫帝国

韩国独角兽盘点(中)

第35周收录108起投融资事件,国内投资阶段分散,国外企服、金融、医疗健康投资继续领跑 | 潜在周报

韩国独角兽盘点(下)

韩国独角兽盘点(上)

腾讯加码快看漫画后,快手也入股十字星动漫:争下一块内容洼地

ACG行业事件Top100,重新发现2019

网址: 盘点2年131起投资事件,国产动漫进入“亿”时代 http://www.xishuta.com/zhidaoview3260.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180