上市非上岸

图片来源@视觉中国

钛媒体注:本文来自于微信公众号起朱楼宴宾客(ID:the_great_time),作者为大卫翁,钛媒体经授权发布。

2017年2月24日,顺丰的上市敲钟仪式在深圳证券交易所举行。

当日,顺丰控股以涨停价55.21元收盘,市值高达2310亿元,一举夺得彼时深圳市值榜的状元。

很少在公众场合露面的王卫身着印有顺丰LOGO的黑色外套,头发向后梳理得一丝不乱,出现在一片闪光灯下。

在众人纷纷送上祝贺之时,他却说了一句“泼冷水”的话:

“顺丰上市不是上岸。”

一语成谶。

随后的两年里,顺丰陷入了苦战。前有快递市场老对手四通一达们的奋力一击,后有同城领域新追兵美团、京东乃至闪送等的异军突起。

多方鏖战之中,顺丰股价跌跌不休。到今年9月,市值已经缩水了三成。不但早已将市值冠军的位置拱手让给了五粮液,自己更跌到了十名开外。

不过,只跌三成,在过去两年上市的知名公司里已属不易。

2018年9月12日,蔚来汽车在纳斯达克以“小特斯拉”之名号闪亮登场。

有广受车主爱戴的量产车,有打造全产业链的宏伟蓝图,作为造车新势力中唯一上市的代表,蔚来的市值在上市第二天就突破130亿美元,在中国的车企中一举跃入前五。

然而一年后,这家新锐车企却只能忙着在和媒体争辩自己到底是亏了四百亿还是两百亿,已无暇顾及缩水超过八成的市值。

就算是拥有最纯正新经济血统的互联网独角兽,情况也并没有更好。

映客曾经是2018年少有的,IPO市值较之前预期更高的企业。上市首日市值就突破了100亿港币,这甚至比它之前试图在A股重组上市时的估值还要高。

上市那天,映客CEO奉佑生非常开心,他说自己没有面临来自投资人的压力,因为IPO让他们都赚到钱了。

然而现如今,映客的股价已经暴跌九成,离“仙股”只有一步之遥。

早期的投资人应该还是没有去找奉佑生,因为他们已经有序撤离,留下二级市场的投资者独自凌乱。

就在众多新经济独角兽还在衔枚疾进,试图赶上资本市场末班车的当口,看起来已经大功告成的“前辈”们却在用身体力行告诉它们——

上市非上岸,也有可能是一只看起来诱人的“毒苹果”。

1

前天晚上中概股血流成河。

起因是“股市首席操纵官”特朗普宣称要把中国企业通通从美国股市摘牌。且不说这是否合法,更关键的是,美国资本市场之所以繁荣,就是因为广纳百川、包容四海,如果开了这个先河,无疑会对国际投资者的信心遭受毁灭性的打击。

不过中概股们先跌为敬也很可以理解,毕竟不确定性是投资最大的敌人。

然而事实上,尤其是这两年上市的中概股们,下跌早已不是一天两天的事情,而上市后遭遇滑铁卢的,又何止顺丰、蔚来和映客。

信而富CEO在敲钟后因为不满意IPO估值而泪撒纽交所的画面犹在眼前,可谁会想到现在这家公司已经跌到要被美国证监会强制退市。

顶着“母婴电商第一股”光环在港股上市的宝宝树也曾经一度市值突破百亿,可现如今却要裁员30%,股价跌掉八成。

和他们称得上难兄难弟的,还有16家美国上市的P2P平台,以及趣头条、流利说等一干互联网领域曾经的爆款。

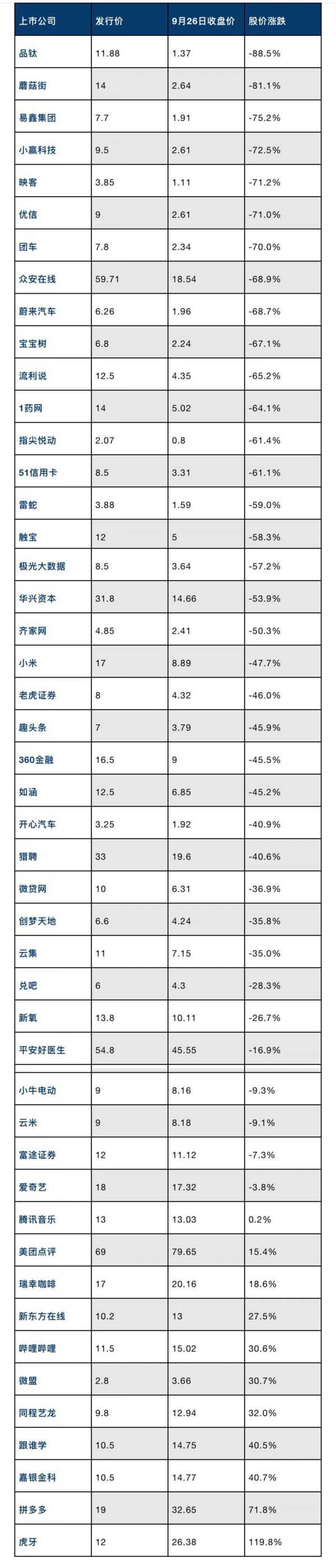

如果以2017年9月众安在线在港股上市作为这一轮新经济公司上市潮的起点,迄今已经有超过四十家耳熟能详的独角兽企业成功登陆了香港和美国的资本市场。

这其中既有小米、美团之类的大块头,也有腾讯音乐、平安好医生这样的巨头嫡系,还有拼多多、瑞幸等“极速养成”的新锐玩家。

他们分散在互金、电商、直播、文娱等诸多领域,几乎囊括了过去这些年中国VC/PE们能找到的所有“新经济风口”。

他们是各个赛道的独角兽,是精挑细选出来的“万人迷”,是一份份PR稿里中国经济未来的希望所在。

可当这些一级市场的“心头好”最终见到二级市场的“公婆”时,却几乎全都不得不自降身价,屈尊登场。

即便不考虑那晚的血洗,这些公司上市后的破发率也高得惊人——况且这还是在美股迭创新高,港股不动如山的背景下实现的。

2

那么,问题到底出在了哪里?

不要说是市场环境不行导致泥沙俱下,因为真正的巨头腾讯阿里都能保持市值的基本稳定,而且也有美团这样屡创上市新高的“异类”小巨头。

也不要说是海外投资者不买单。因为大家心里都清楚,这些公司即使是在海外上市,针对的投资者群体也都是咱中国自己人。

既然A股的核心资产被炒得风生水起,甚至科技股在下半年都开启了一轮波澜壮阔的大行情,那为什么同一批投资者在面对这些更耳熟能详的新经济公司时,却选择了退缩?

其实最核心的,是两点。

首先,一二级市场投资者对公司的估值模型有着天壤之别。

一级市场融资看重的是用户数,是流量,是AUM。只要这些数据能高速增长,能潜力无限,融资方并不在意公司当下赚不赚钱,赚多少钱。

VC、PE企业甚至会阻止被投公司过早的实现盈利,因为盈利就意味着天花板,意味着故事有了边界。

让他们兴奋的,不是被投企业的分红,而是击鼓传花的增长故事。

在他们的心目中,根据互联网经济天经地义的铁律,规模效应迟早会让这些新经济公司赚到钱,而到时候赚到的,就会是大钱。

所以除了彼时躺着也能赚钱的互联网金融企业之外,当这波新经济公司上市时80%都处于亏损状态。

而且他们都在招股说明书中异口同声的说,自己可能还要亏损很久。

然而上了市之后,这些独角兽们就会发现“故事里都是骗人的”,二级市场投资者对用亏损换增长这件事并不感冒。

就像从象牙塔走出来的校园精英,他们自己口中的梦想,教授眼中的潜力,在社会上竟无半点用处。

信而富CEO在庆功晚宴上咬着牙说出来的三个字很关键——“要挣钱”,二级市场投资者就是如此的“唯利是图”和“短视”,他们不在乎故事,只在乎实打实的经营现金流。

不,确切的说,他们也看故事,但必须是关于未来如何能够扭亏为盈的故事,而不是一个为梦想窒息的故事。

所以亏损上市的生物医药企业很少会遭遇闷头一棍。

因为二级市场投资者很清楚,创新药研制的不确定性巨大,前期投入巨大。但另一方面,创新药能否成功,路径是清晰的,成功后赚到的钱也是清晰的。

有了这样的“故事”,二级市场投资者就能够很清楚的结合概率为其估值。

而这恰恰是这一波新经济企业的软肋。

他们有的碰到了政策突变——例如互金和教育行业,有的遇到了行业大周期——小米和阅文都是此类,有的干脆是商业模式本身就走不通——蔚来就是其中的典型。

他们的发展规划上写满了不确定性,因此投资者无法用内含价值法为其估值;他们的资产负债表上大多只有人力和品牌等软性资产,因此资产价值法也不再适用;而他们要么没有出色的同行可以类比,要么同行太过出色以至于龙头效应让他们毫无可比性,这让相对估值法也不再有效。

当二级市场的机构投资者惯用的所有估值方法都无法衡量一家上市公司的价值时,你能指望他们为此付出多少真金白银呢?

3

如果说上面讲的是这些新经济公司缺了一点“实力”的话,那么他们确实也少了一点“运气”:

这两年复杂多变的经济形势和日趋紧张的国际关系,让投资者们要么选择抱团现金流充沛的龙头公司,要么宁可拥抱政策大力扶持的硬科技企业。

而如果将这帮赶着上市的新经济公司仔细翻看一遍,你会发现其中真正有硬科技含量的,能让中国在全球科技树上更进一步的公司,却是凤毛麟角。

他们大多背靠移动互联网拉平一二三四五线城市消费的时代大潮,打造了商业模式上的各种创新,再利用持续处于“资产荒”的股权投资资金快速做大,便批量造就了一批各条赛道上的独角兽。

他们已经是强者,因为在他们背后有更多死掉的“同胞”。IT桔子发布的《死亡公司公墓——新经济死亡公司数据库》显示,过去三年阵亡的新经济公司多达4000家,其中不乏估值已经突破百亿的选手,或是各条赛道上曾经的TOP 3。

但这还不够。二级市场的投资者已不像乐视暴风时代那么宽容和热血,如果不能给出一张漂亮的利润表和现金流表,那至少得能画出一张在政经湍流中获得政策庇护的蓝图吧。

如果这两者都没有,那就只能等下一波牛市了。

4

不过这一波新经济上市公司里的大部分能不能等到下一波牛市,是需要打个问号的。

上市不但不是上岸,反而可能是一个“毒苹果”——看起来光鲜靓丽,咬一口却会加速死亡。

对于持股员工而言,在上市前大家都憋着一口气。有股权的人何止996,让他007也是可以的,毕竟公司成长一分,自己未来可以期待的收获就能多一分。

然而如果上市后非但不能变现,而且预想的财富还在一天天缩水,这样的打击会有多大,看看现在小米员工的士气便知一二。

对于公司战略而言,上市前没有定期报告的压力,没有公众股东的监督,业务发展的真正情况只有自己和少数几家投资机构知道,创始人自然可以做到杀伐果断。

可上市后,每一次定期报告的发布对于CEO和CFO都是痛苦的折磨,马斯克会在季报电话会议中大骂分析师,蔚来干脆想取消电话会议做一只埋在沙子里的鸵鸟。在如此大的压力之下,公司难免会为了短期财报好看而动作走形。

典型的案例便是趣头条。上市后为了试图减少亏损,趣头条降低了对用户的补贴,同时把给作者的奖励转到了内容合作上。结果却是赔了夫人又折兵,非但未能扭亏为盈,反而造成内容断层,中层动荡,战略夭折。

映客则犯了另一种错误。

原本是几家直播平台中唯一盈利的玩家,结果因为发现秀场直播的天花板比游戏直播低得多,为了寻找新的增长引擎而砸下了大笔的研发投入。

到头来非但没能找到合适的方向,反而把自己的业绩从盈利搞成了亏损,投资者自然是用脚投票,和虎牙走出了几乎对称的反向走势。

而对于品牌而言,市值缩水自然更不是什么好消息,而是公关部门天天要头疼如何能够消除的负面舆情。尤其是对于需要用户信赖度的、关乎持续服务的品牌,暴跌的股价简直就是天然的用户驱散仪。

从诺亚财富踩雷后对客户信任度的影响,到蔚来的市值缩水让多少人因为害怕得不到售后服务而在店门口止步不前,信心就是黄金,没了信心,公司就可能陷入负面循环当中无法自拔。

5

那么,在岸边挣扎的新经济上市公司是否就真的都没救了呢?

其实也未必。

去年深响的一篇《上市破发启示录》,为我们回顾了一个绝地逢生、凤凰涅槃的故事。

2000年6月29日,网易登陆纳斯达克。

不走运的是,这家中国的门户网站一上市就遭遇了纳斯达克泡沫破裂的资本寒流,当天破发暴跌了20%。

随后市值一路缩水,等到2001年的第二季度因为财务问题遭遇停牌时,网易的股价只剩下0.48美元,市值不足2000万美元。

丁磊事后回忆说:

“2001年初最迫切的愿望就是想把网易卖掉,但没人敢买。到了9月,想卖也卖不掉了。”

但如果那时就认定网易已经失败,没有任何投资价值的二级市场投资者,其实错过的是中概股历史上最大的牛股之一。

在之后的16年里,网易的股价翻了两百余倍,也成就了步步高之父段永平的一段投资神话。

网易何以翻身?

回到2001年,那年丁磊30岁。生日那天,他说了两个梦想:

“一,我要做中国最好的网络游戏公司;二,我要帮股东赚到钱。”

站在当时,第一点确实只能说是梦想,可第二点却是网易活下来的关键。

那时候网易已经用30万美元收购了广州天夏,并且打造出后来被誉为中国网游代表作的《大话西游》。

但靠游戏赚到钱,那是之后的故事,当时丁磊果断的挥师进入运营商SP领域,依靠开始爆发的短信和彩铃业务实现转亏为盈,才让之后的故事可以变成现实。

所以说,既然市场没有耐心去容忍一家上市公司的连年亏损,那么尽快找到一个可以自我造血的业务现金牛,而不是只把资本市场当做融资平台,一直停留在依赖再融资输血的阶段,这才是新经济公司必须完成的任务。

除此之外,网易作对的第二件事,是找准赛道后大力投入,让资本市场看到了一个可以持续的商业模式。

KKR一位投资经理说的话糙理不糙,

“一只老母猪有100斤,一只小象生下来也有100斤,可两者完全不是一码事。”

一级市场投资者或许会因为公司的业务规模做到了足够大就两眼放光,因为他们需要的击鼓传花就此有了抓手。

可二级市场投资者却要陪伴公司更久,所以他们需要看到的,是业务规模背后的商业模式。

只有商业模式足够成熟且可持续,投资者才会给予相应的估值。

在起死回生之后,丁磊开始着力于实现他的第一个梦想——中国最好的网络游戏公司。

但是,一个爆款“大话西游”不能说明问题,因为任何一款游戏都会有它的生命周期,能有持续输出爆款的能力才是关键。

为此,丁磊在2014年一口气批了成立50个手游团队的预算,同时启动了70个手游项目的研发,还通过社会招聘纳入了1200名员工,这是过去五年网易社招的总和。

重金投入之下,到了2015年,网易运营的手游已经超过80款,其中《梦幻西游手游版》成为爆款。在此之后,爆款接二连三,直到2016年底的《阴阳师》达到巅峰。

二级市场投资者终于认可了这个可以持续输出叫好又叫座游戏的网易,于是公司股价从100美元高位起跳,短短两年时间,又涨了两倍有余。

6

王卫在顺丰上市26个月后,在内部交流平台“丰声”上发表了一段上市后的心路历程,他说:

“有员工说我变了,我在自我反省,也反省了很一段时间。

我有了结论,不是我变心了,只是我是上市还没有适应过来,太看短期了,没有坚定我对员工和客户的初心…...

我反而更希望好像以前一样那么自由,更不喜欢我们员工对我的看法或对公司情感都变了,公司内部的氛围都变了,更急功近利了……”

这段话讲的朴素而真实。

连顺丰这样成立十数年,早就千亿市值,且是一方霸主的公司都会因为上市而乱了阵脚,就更不用说那些在创业大海中拼命扑腾了几年,以为上市就是上岸的创业者了。

上市远非上岸,而是绝大部分立志做大做强的公司必然会经历的一道坎。

越早明白这个道理的,就越可能活下来。

相关推荐

上市非上岸

最前线 | 吴晓波上市梦碎,自媒体上岸并不容易

吴晓波要上岸了

“帮助老哥上岸”的平台,会是现金贷的下一个风口吗?

陆金所上市:昔日P2P龙头转型上岸,收入八成靠放贷

科创板CRO过会第一股美迪西生物医药:莆田系陈氏家族能否借此上岸

科创板首批上会名单公布,这3家公司成功“上岸”

“小米模式”上岸后,它的下一个十年在哪里?

不到三年亏损26亿,一起教育上市但没上岸

骂声充斥的上市路,嘀嗒难圆的“名媛梦”?

网址: 上市非上岸 http://www.xishuta.com/zhidaoview3288.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180