估值跌超一半,困境中的优步何去何从?

编者按:本文来自华盛证券,作者林海,36氪经授权发布。

作为全球网约车龙头,优步(UBER)得到众多资本的追捧,估值一度高达1200亿美金,公司今年5月10日以754亿美元市值折价上市。不仅如此,上市后股价跌幅惨重,四个月期间跌去200多亿美元,10月初市值一度跌破500亿美元,困境中的优步如何扭转颓势?

行情来源:华盛证券

季度亏损52亿,规模vs 盈利理论

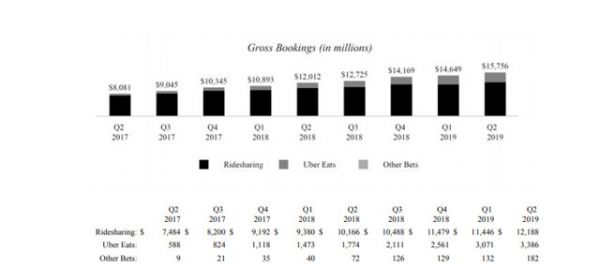

公司CEO在8月的一次采访中表示,公司获得盈利将依赖于规模的持续扩大:“只要你的业务在运输、食品和全球商业方面拥有数万亿美元的市场规模,对一家公司来说,投资都是有意义的。”实际上,公司规模近年来有不小的增长。随着打车订单数的提升,从17年Q2到19年Q2,平台活跃用户数从5700万增长9900万,增速达73%,期间出行量(Trips)从8.89亿增至16.77亿,增速为99%,调整净营收从16.3亿美元增至28.73亿美元,增幅76%。

资料来源:公司财报,华盛证券

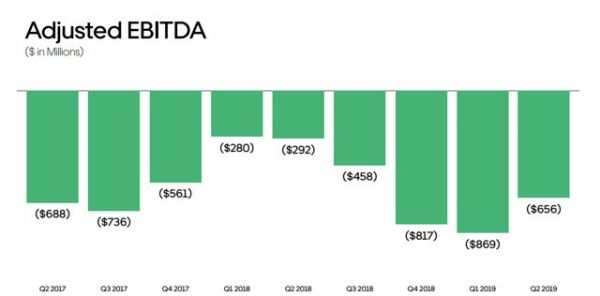

然而,CEO关于规模带来盈利的理论有待检验,实际上规模扩展的同时,公司亏损持续扩大。根据最新财报,二季度公司亏损超过52亿美元,按每个月30天计算,平均每天亏损4亿元。虽然其中包括39亿美元的一次性上市相关费用的支出,但剩余的13亿美元亏损仍比去年高出50%。如下图,调整后EBITDA在上季度Q1达到-8.69亿美元的新低,从17年末到18年初的亏损缩减趋势并没有延续,亏损在19年Q1到达最高,二季度亏损有所减少,但也处于近年来的亏损高位。

资料来源:公司财报,华盛证券

亏损之外的隐忧

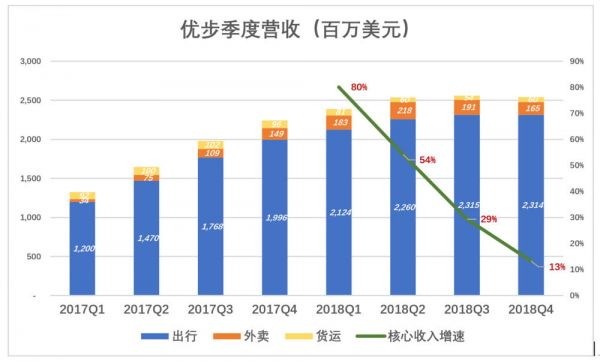

市值大幅下滑,除了大幅亏损的影响外,核心业务收入增速的下滑也令外界担忧。2018年全年该公司营收为113亿美元,同比增长43%。打车服务作为核心业务增速已明显放缓,最新的Q2季度打车服务收入约为23.48亿美元,同比增速从上年末的低二位数降至2%; 与此同时,新业务虽高速增长,但规模仍然有限,最新Q2季度,占比最大的外卖业务营收同比增长72%至5.95亿美元。

资料来源:公开网络,华盛证券

监管下的生存空间

同国内的滴滴一样,公司面临各地不断涌现的监管压力,市场及盈利能力或得到一定拖累。9月11日,加州众议院以61票赞成、16票反对,通过了标志性的AB 5法案,若得以实施,临时工司机将变为员工,由于这部分成本占比很大,法案将严重影响公司的盈利能力。

此外,公司在各地还面临很大的合规成本,甚至大到以城市来计算。比如,纽约就对网约车在曼哈顿交通拥堵地区的空驶时间进行限制;9月24日,公司在伦敦提出的正式私营出租运营牌照申请再次遭到监管机构的拒绝。整体而言,应对不同的监管政策障碍,公司需集中精力缓和政策风险之后才得以考虑生存问题。

结语

曾今千亿估值的巨头,如今市值跌破500亿美元,背后是公司业务/财务端的利空因素,包括核心业务的增长下滑以及持续不断的亏损。不仅如此,公司还面临更为严峻的监管风险,生存空间有可能被进一步压缩。

相关推荐

估值跌超一半,困境中的优步何去何从?

全球疫情下的优步该何去何从?

从高估值到IPO后市值腰斩,美国独角兽 “流血上市”后何去何从?

优步上市破发:哪些投资人巨亏,谁获利3000倍?

被Lyft暴跌吓怕了?Uber估值最高“仅”1000亿美元

优步晴雨表

智氪分析|一半“独角兽”是假的——揭秘独角兽的估值黑箱

领先优步、滴滴,“网约车第一股”要来了

Airbnb 估值骤跌、上市推迟,多少人从暴富梦中惊醒

估值千亿的 Uber 即将上市,它是否会步 Lyft 惨跌的后尘?

网址: 估值跌超一半,困境中的优步何去何从? http://www.xishuta.com/zhidaoview3406.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180