百年日本文具行业的选择,没有对错,只有生死

图片来源@全景网

钛媒体注:本文来源于微信公众号国泰君安证券研究(ID:gtjaresearch),作者:国泰君安传媒团队,钛媒体经授权发布。

本文内容节选自国泰君安证券已经发布的研究报告《日本文具百年发展,龙头企业寻求差异化路径》及公开资料,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

去日本旅行,文具店是一个不能不去的地方。

和中国卖文具的往往是商场里的几个柜台,亦或是便利店的一个角落不同,日本的文具店动辄四五层楼,每一种笔、每一类手账都有成百上千个选择。

不但品类极其丰富,而且日本的文具行业还有着不可低估的技术和工艺优势。

日本文具的创新程度有多领先?根据业内人士介绍,我国直到2017年之后才逐渐掌握相关的材料工艺,差距甚至比半导体产业还要大。

继复盘《日本家电消亡史》之后,国泰君安证券轻工研究团队通过梳理分析日本文具行业及其中两大巨头——国誉、百乐的兴衰变迁,试图找到文具这一小众但颇具代表性的“沙漠之花”行业,在中国发展的明天。

01

战后向“钱”看

上世纪五十年代,日本文具巨头百乐曾经被竞争对手的饱和创新攻势搞得焦头烂额。

拥有强大技术储备的三菱在1958年推出了后来被中国消费者熟知的uni系列,其出众的质量和样式创造了破纪录的消费者认可与销量,远超三菱公司管理层的预期。

而与此同时,在日本国内首创金属笔尖的斑马在1959年推出了第一支圆珠笔。

眼见狼烟四起,留给百乐的出路显然有限。

1959年,凭借“精致书写感和革命性设计”成功塑造Pilot Super系列的百乐成功研发并开始批量生产销售油性墨水记号笔,并在次年成立百乐KIKO(现百乐自动铅笔厂),继续扩大自动铅笔的生产。

如果你还能回想起在校门口文具店里的消费行为,你将在一定程度上理解百乐此时的有苦难言——对于长时间伏案写作者而言,一支笔的用户体验极大程度上决定了他们一天的幸福感。

高度的产品同质化令日本三大笔厂陷入“赢者通吃”的焦虑和躁动中,尽可能快的产品创新、尽可能短的产研转换开始成为日本笔厂彼时最现实的追求,甚至成为惯性。

这个惯性也在后来推着一些书写工具厂商走上了末路。

比如曾经发明自动铅笔的夏普在2015年被收购。结束其一生传奇的,正是脱离用户需求的过度创新所引致的财务恶化。

02

阳光下的泡沫

暂时抛开百乐不谈,1960年的国誉(KOKUYU)还没有展现出日本文具国民品牌的端倪。

那时,这家公司刚刚开始生产文件整理资料柜,将产品线引入办公场景。

然而等到1969年大阪国誉总部大厦竣工时,其中的一部分已经被直接改造为“现场办公展”,所有设施均为国誉制造,客户和参观者可以看到使用国誉产品实际办公的情况。

彼时,世人才开始见识到国誉在办公场景下的野心。

20世纪70年代,为拓展办公家具领域的客户群,国誉积极投身商品开发,如美术馆用的展示柜、移动观众席等特殊家具。

自此,国誉经营范围发展为纸制品、文具、家具、办公设备四大领域,商品总数超过3000种,企业格言也改成了著名的“国誉提供一切办公用品”。

1972年,国誉在东京、大阪证券交易所第一部上市。

03

产业政策推动下的爆发式增长

时间来到1985年,日本经济依托软件信息技术和服务业实现了高速发展,技术及产业结构革新导致约有一半的人在办公室中工作。

但产业界只注重生产商品本身,却忽略了办公生产效率的提升,日本开始受到了国外对其发展“牺牲国民生活”的批评。

在这种情况下,日本政府决定将“宽裕与富裕”作为政策的主题之一,提高生活质量,扩大内需。

1986年12月,新办公室推进委员会宣布了“新办公室推广方案”,展示了办公环境改善的必要性和基本方向。

并在此之后发布了“新办公室指南”,从办公环境、办公硬件、办公设计和管理等三方面探讨了理想的办公形式。

新办公室推进运动也大大促进了办公家具和文具行业发展。

国誉在新办公室推进运动初期抓住快速发展的机会,营业额从1979年的1000亿日元突破至1988年的2000亿日元,并在三年后的1991年达到了3000亿日元的巅峰。

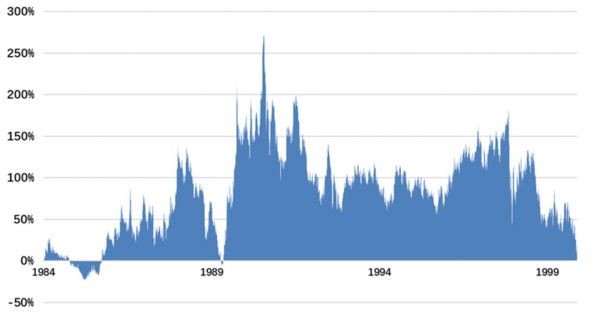

凭借经济增长和教育红利以及新办公文化运动的推进,国誉在上世纪后半段事业蒸蒸日上,股价长时间跑赢日经指数。

▼ 国誉累计超额收益显著(相对日经225指数)

数据来源:英为财情,国泰君安证券研究

此时不管对于日本还是国誉来说,都美好的有些梦幻。

只是阳光下的泡沫,是彩色的,也是易碎的。

04

幻灭之后的分道扬镳

20世纪90年代开始,日本经济泡沫破裂,日本为此后数十年中的经济学贡献了“失去的二十年”。

本以为是弱周期行业的文具业也无法独善其身,景气度持续下降。

曾经的教育红利基本消耗殆尽,社会趋向低欲望,日本国内文具市场发展疲软,中小文具企业大量破产倒闭,文具行业集中度提高,各文具品牌寻求分化发展。

想要活下去,日本文具企业都要做一个“要么存在、要么消失”的选择。

国誉活了下来,靠的是价位亲民,产品品类广泛,在日本国内具有较高的市场份额。

国誉的这一选择背后是强大的销售网络。二战后,国誉在复兴生产体制的同时还强化了物流与销售网络的综合实力,逐步形成一个覆盖全国的销售网络。1957年,国誉在日本已拥有20家国誉专营店。

只是,定位大众化的产品战略让国誉在国际化战略上掣肘颇多。与其他国家的本土产品差异化定位不明显,导致海外市场的开拓与发展不及预期。

国誉从2003年开始拓展海外市场,进入中国、印度等发展中国家市场,但直到2010年,国誉的海外市场营业额也仅占总体营业额的3%。

一方面,欧美国家有本土的老牌龙头坐镇,例如美国有史泰博和欧迪,英国有BIC等;在中国,由于消费端偏好低端高性价比产品,且有晨光、得力、真彩、齐心等高辨识率的本土文具企业,市场对国誉此类中高端产品需求不足,甚至出现了“百年品牌无人识”的尴尬处境。

相比之下,百乐在国际舞台上,显得更加长袖善舞。

一直以来,百乐对产品的研发集中在笔尖和墨水两个领域。笔尖上创造了三点支撑滚珠笔,与普通圆珠笔相比,摩擦面积更小,从而实现了球的自然旋转;墨水方面不断提升油墨的可擦性、不渗纸性,以及可用于金属、玻璃和布料上书写的墨水。

此外,凭借其在制笔方面的精细工艺,也为珠宝雕刻和陶瓷成型提供了良好的技术。

持续不断的创新之下,百乐的业务从钢笔拓展到圆珠笔、自动铅笔等所有书写工具。全产品线的创新,形成百乐稳健产品力和品牌力的基础,也给了百乐走出日本在国际市场竞争的底气。

进入21世纪的百乐,已经在欧洲、美洲、亚洲等主要国家设有办事处。如今,百乐的销售网络已经拓展到全球100多个国家。

日本:

由于书写设备市场整体低迷,文具产品业务的试点很难提振产品销售。

欧洲:

由于包括英国在内的一些国家的市场环境继续具有挑战性,欧洲的商业活动总体上不景气,经过一段时间的持续增长,欧洲业务趋于平稳。

美洲:

市场整体销售强劲,Frixion系列和广受欢迎的G-2系列胶墨滚轴圆珠笔销量均有增长,表现一直不错。

亚洲:

百乐保持了其在中国市场上的存在,并能够促进钢笔和P-500、P-700、果汁系列胶墨滚珠笔等产品的销售。其他国家和地区的销售平均也很强劲,导致亚洲整体业绩强劲。

——摘自百乐2018年财报

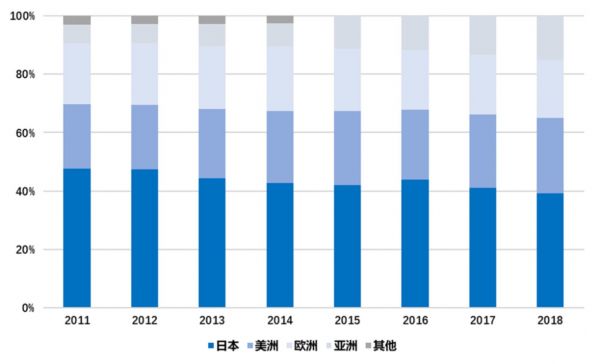

▼ 百乐海外市场占比逐年提升

数据来源:公司年报,国泰君安证券研究

05

选择比努力重要

现如今,日本文具行业的整合仍在继续。

比如曾经独霸日本三分之一市场的羽衣文具,因为日本国内粉笔市场前景不明,又找不到合适的接班人,最终将公司卖给韩国企业。

在行业景气度下滑及中小企业纷纷主动或被迫退出市场,日本书写工具市场top4占比从2008年50.8%提升到2017年的54.6%。

在文具行业的故事中,日本发展出了国誉和百乐两家发展路径截然不同的龙头企业:国誉大而全,是日本的国民品牌,但发展后期也受制于日本的经济环境;百乐小而美,专注于高端笔类制造,海外市场带来强劲增量。

在to B还是to C,是精进国内市场还是拥抱全球市场,国誉和百乐给出了不同的选择,做出了各自的努力。

06

中国版的文具行业故事正在走向高潮

日本之所以屡屡成为中国商业人士关注和研究对象,正是因为在相似的社会文化与话语体系下,其经历了相对完整的经济周期。

狂热与冷清、希望与绝望……都为隔海相望的我们带来难得的借鉴。

与中日两国在家电、汽车和零售的周期异步节奏相似,文具史故事的中国版也正在酝酿。

中国的文具行业尚处于快速增长期到成熟期的过渡阶段,产品品类完善,但品牌集中度仍然相对分散。

参考日本文具行业经验,我们预测国内头部企业发展路径也将继续分化,即:

B端办公采集方面依托政策红利带来品类增量,通过优质服务与持续跟进实现对优质客户价值的深度挖掘;

C端零售方面借助优质产品抢占渠道并实现整合,不断提升产品力及品牌影响力。

不同的是,在经营策略上,中国文具企业的外延之路更加令人期待。

2015年10月,国内文具龙头晨光收购深圳尔雅51%股权,主营文化创意活动策划,次年推出了九木杂物社,至2018年已有115家(直营87家,加盟28家)。

2017年,晨光科力普成功收购欧迪办公100%股权,欧迪办公的客户群专注于中间客户这一群体,以大型外企、民企为主,通过整合和优化,发挥与晨光科力普的协同效应,进一步提升公司在办公直销市场的占有率和品牌影响力。

2019年3月晨光收购安硕文教56%股权,填补了在彩铅领域的空白。

另一龙头企业齐心集团则瞄准企业集采需求背后的更多技术服务需求。

2015年开始布局SaaS业务,当年和次年分别全资收购了杭州麦苗和银澎云计算,在传统办公集采产品供应的基础上进一步提升云视频服务的供应能力。办公集采一站式平台不断完善,充分满足集采类客户的多种需求。

我们认为国内文具龙头品牌将持续扩张抢占更多市场份额,行业集中度将逐步提升,不同企业将出现更加明显的分化发展。

对于以文具制造为传统核心业务的企业而言,可以过产品优化升级与外观推陈出新提升综合竞争力,在行业竞争中提升品牌影响力;文具领域的空白业务可以通过外延扩张道路,收购相关细分领域的头部企业,充分发挥规模优势与品类整合能力。

对于以办公集采为主的企业,顺应趋势抢占行业红利将积累充分的先发优势与客户资源,中长期通过精细化管理与效率提升逐步获得规模优势,进一步提升经营质量。

相关推荐

百年日本文具行业的选择,没有对错,只有生死

切入文具手帐兴趣社群,「Paperi」瞄准中高端文具市场做生活文创品牌

不上市,毋宁死:百年老字号的突围之路

百年波音:极致辉煌与一朝失格

三菱与日本:麒麟的百年沉浮

全国 40 万积分柜会是增量渠道吗?「好物严选」要做“文具+玩具”的严选平台

封杀TikTok 无用,互联网百年老店生存法则

为什么中国只有美元基金,没有欧元和日元基金?

美国最大电信运营商AT&T的百年沉浮

大数据生死时刻:七成数据接口被切断,数万员工离开行业

网址: 百年日本文具行业的选择,没有对错,只有生死 http://www.xishuta.com/zhidaoview3432.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180