36氪新风向|营销科技拐点来临,五大趋势指向增长

“私域流量”已经成为营销人的新显学,对企业而言,管理好私域+公域流量是当前的重要课题。

相应地,供给侧正迎来新的增长拐点:SCRM、DMP、CDP、MarTech、智能运营平台、创意智能工具等概念与产品纷至沓来,令人眼花缭乱。

“私域流量”受到关注,说明了一个趋势:投放一侧的优化空间已经遇到天花板,为了寻找更多增长杠杆,更多技术将被融合到转化、留存、复购等营销运营环节,MarTech也将应势而起。

基于对10+家MarTech企业的访谈与调研,以及对海外数字营销企业的研究,我们将在本文中与您分享:

2019年成为MarTech赛道拐点的4个原因

当前国内MarTech领域发展阶段的6个结论

在数字营销发展进程中,当前的5个趋势

广告营销企业增长最重要的1个驱动因素

01 一些结论

我们结论先行:

1. MarTech的市场教育期已过,2018-2020年是国内的快速成长期。需求集中爆发,MarTech早期企业或中后期企业的MarTech部门,2019年收入同比增长率大概在30%到200%之间,年收入大多在2000-8000万之间(不计广告投放返点),市场竞争比较分散,订阅付费制在互联网程度较高的企业中接受度高,但传统企业、大型企业没有形成按年订阅付费的习惯,收入增长依赖新增客户,重复订阅收入的增长存疑。

2. MarTech企业出发的需求点不同,包括CRM、DSP、DMP、数据分析等,从行业交易特点出发,可分为B2B和B2C两大类对供应商进行分析,MA产品主要面向B2B企业,注重提升营销和销售过程中的自动化程度,DMP/CDP为核心的全域流量管理产品主要面向B2C企业,主要提升大规模投放过程中的匹配准确度。

3. 2009-2014年间兴起的AdTech企业(包括广告投放、广告检测、流量管理等)基本已处于成熟期,深演智能(原品友互动)、秒针、亿玛在线、精硕科技(原AdMaster)等企业,其服务已进一步向客户端延伸,纷纷推出以DMP为核心产品的全域流量管理方案,作为新的业务增长点展开竞争。阿里巴巴、腾讯等互联网平台也有全域营销产品(阿里Uni Marketing,腾讯WE+),不过,不同生态之间隔绝且封闭,对企业主而言数据依然是割裂的,AdTech企业主要是在帮助企业建立第一方数据库。

4. MA/SCRM领域热度高,市场正进入快速渗透的拐点。代表性案例有微盟、六度人和、加推科技、虎赞科技。微盟集团在2018年完成D1轮10.09亿人民币以及2亿美元D2轮融资,2019年1月上市后,今年7月份又获得11.572亿港元投资;此外还有六度人和EC、加推、虎赞等项目也相继获得大额投资,市场规模大,尚属蓝海。

5. 从内容创意环节切入的企业分为两类,一是以降低物料制作门槛的工具性企业,如易企秀、兔展、秀堂、创客贴、ARKie,主要面向中小企业,工具+SMB市场的组合存在变现挑战,二是融入AI优化的能力,面向大型企业的创意优化与管理平台,如如筷子科技,以及从创意设计众包起步到内容供给+智能管理平台的特赞。

6. 广告技术、营销技术和传统CRM一定会走向融合,从海外数字营销企业的发展史来看,并购是企业增长非常重要的驱动因素。最终剩下能够覆盖多渠道、全链条、多行业的企业。服务KA市场竞争必须具备aPaaS架构和生态建设能力,在SMB市场竞争则需要体验好、易用的产品,获客和服务成本可控。

02 为什么说2019年是中国MarTech的发展拐点?

原因有四:

1)流量企稳,开启存量竞争时代

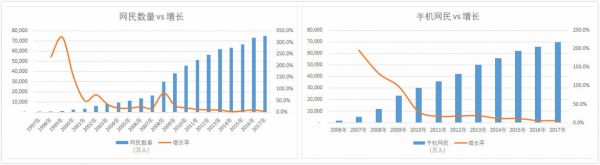

当前中国网民、移动互联网用户增长速度已经跌至历史最低,从更宏观的背景看,中国的总人口增长也达到1970年以来的历史最低。当前中国的流量市场,可能是我们未来10年内的波峰,下行是必然。遍地黄金无人采的时代一去不复返。

数据来源:国家统计局

从最新的移动互联网月活用户规模来看,2019年以来已经在11.3亿左右企稳,今年Q2甚至出现净下降193万的情况。

数据来源:QuestMobile

2)媒体集中度提升,广告代理商利润走低,企业营销成本高

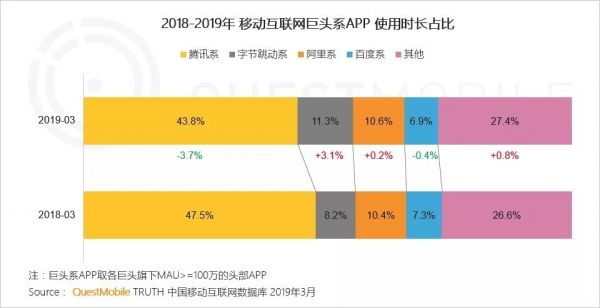

数据来源:QuestMobile

目前腾讯系、头条系、阿里系、百度系四家互联网企业已经占据了用户超过70%的时长,剩下的流量则分散在大量碎片化的渠道里。

流量平台话语权变强,广告代理商的利润受到挤压,毛利率变低。广告主方面,在同行竞争激烈的情况下,必须竞价争夺有限的优质流量,营销预算的压力也会增加。

3)宏观经济下行,企业经营承压,对营销效益要求更高

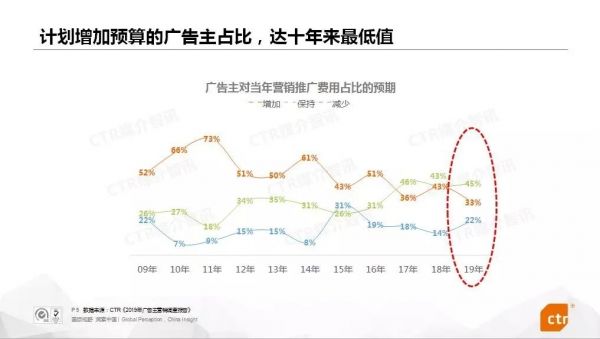

虽然大家对经济新常态已经有预期,应对经济增速下行的预防针也打了一次又一次。但2018年以来急转直下的态势确实超乎公众预期。

中美摩擦、金融资产出清、银根紧缩……面对不确定性,企业主对经济环境的信心也因此向下波动,据CTR媒介智讯统计,2019年计划增加预算的广告主占比达到十年以来的最低值,有更多的广告主希望维持预算,其中,中小企业在今年减少营销预算的趋势动力较小,而更多的广告主会在2019年减少营销预算。

数据来源:CTR媒介智讯

另外,广告主对广告转化实际收入的要求也越来越高,《广告主营销趋势调查报告》数据显示,58%的广告主认为“形成销售转化的终端推广”才是有效的营销,其次重视的效果才是提高品牌知名度(52%),由此可见,企业主变得越来越“现实”和“精明”,重视广告的投资回报。

4)通过各种营销玩法低成本获客的企业和案例起到标杆作用

部分企业跳脱了原来买量、投放的思路,选择在内容上下功夫,通过有趣的内容和营销玩法低成本获得大量用户,为其他广告主提供标杆案例。

以完美日记为例,通过在小红书、微信公众号的内容营销和社群运营,建立了百万级的私域流量池,成为激烈竞争的美妆赛道黑马,8个月销量增长50倍。在社区电商、财商教育、在线教育领域也有相应案例。

以上原因叠加,促使MarTech在2019年迎来增长拐点:

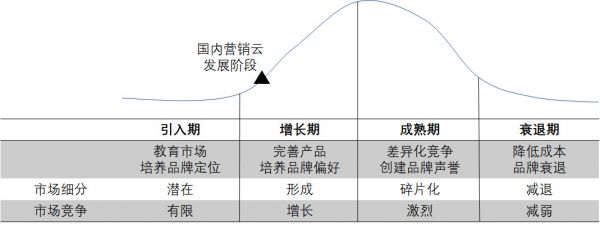

当前国内MarTech发展阶段

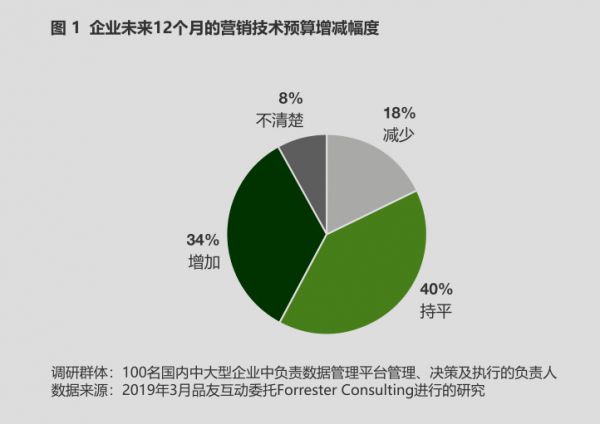

Forrester在今年2月,调查了100家中国大中型企业的数据管理平台决策人(33位IT负责人和60位营销负责人),覆盖快消、汽车制造、银行金融、零售电商等行业,超过1/3的受访人表示在未来12个月将增加MarTech方面的预算。

数据来源:Forrester Consulting

03 从产业链看MarTech的机会点

1)市场规模与产业结构

国家市场监督管理总局数据显示,2018年中国广告经营额为7991.48亿元,较上年增长15.88%,占国民生产总值(GDP)的0.88%。

数据来源:国家市场监督总局

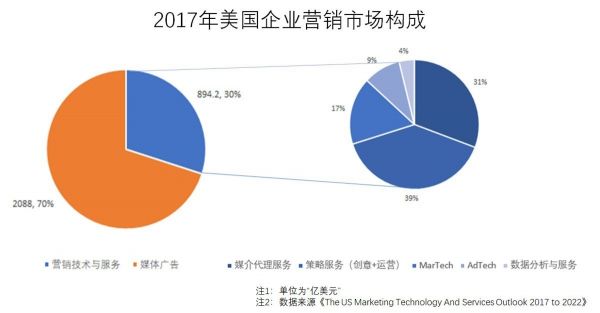

成熟市场的行业结构,也可以给我们理解以及预测中国广告营销行业发展趋势提供参考: 2017年美国营销市场规模为2984亿美元,其中2088亿(约69.97%)被用于媒体广告采购,剩下的895亿美元用于营销和服务,包括媒介代理服务、创意与运营、MarTech、AdTech、数据分析与服务等地方。

也就是说,在国内8000亿的市场中,大约20-30%花费在营销与技术服务上,市场规模约2400亿。

2)新机会在哪?

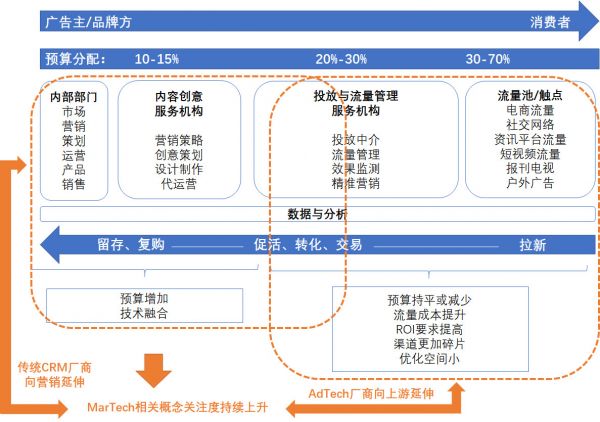

广告营销行业从需求端,到内容生成,到投放、回流,整个产业链条长,同时中间环节又衍生许多需求,如数据分析、流量管理、效果监测等等,所以整个生态非常复杂。

在海外市场,2011年起,MarTech意见领袖Scott Brinker每年更新全球营销技术生态图(Marketing Technology Landscape),2011年图谱上的企业约150家,到今年已经接近5000家。在百舸争流的市场中,也有千亿、百亿市值的领导企业,如其中Salesforce、Adobe、Oracle、Hubspot等。

产业链中不同环节发展的先后顺序分别是:与渠道管理和交易相关的AdTech(广告联盟、ADX、AND、DSP、SSP、效果监测等)先兴起,同时服务甲方的CRM、数据分析厂商也发展起来,随着渠道逐渐趋于集中,利润向流量平台倾斜,AdTech作为中间商利润变薄,技术融合以及MarTech发展起来。

来源:36氪Pro

本文探讨的MarTech,即是指广告营销产业链中,服务偏上游一段,包括市场营销、创意策划、产品运营等人员的技术创新,其技术价值主要用于提高营销漏斗中拉新之后的转化、留存、复购等,产品形态上包括营销场景中的DMP、CDP、SCRM、智能运营平台以及创意智能平台等。

新趋势一:AdTech企业向MarTech及更广义的数据智能服务发展

比起美国MarTech 5000的繁荣生态,中国发展相对滞后,2009-2014年是国内AdTech的发展期,随着移动互联网的格局逐步稳定,流量变得集中,激烈竞争让广告中介的利润率变低,近年来AdTech企业发展到了新的阶段。

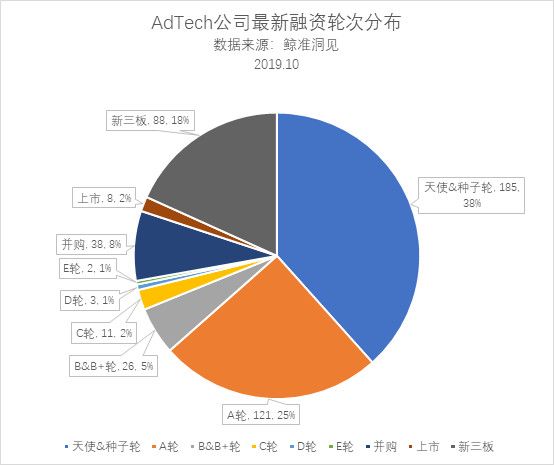

从鲸准的统计数据来看,有融资记录的AdTech企业共494家,大部分企业发展到A轮就止步不前(A轮钱企业也占比达到63%),B轮企业26家,C轮企业11家,到D、E轮就分别仅剩下3家和2家,另外还有相当一部分比例的企业选择挂牌新三板(88家,18%)。

来源:鲸准洞见,36氪Pro

为了拓展更多的商业空间,加上服务客户需求的引导,一部分发展到中后期的AdTech会选择探索上游业务,如:

「秒针」在广告监测业务的基础上,又拓展了预算分配、营销策略洞察、数据管理平台等产品,而且为了探索更多数据服务的空间,秒针创始人吴明辉在2014年创办了明略科技集团,跳脱了原本广告服务的框架,提供更广义、场景更丰富的大数据服务。

从第三方广告监测起家的「AdMaster」,在2018年1月升级为「精硕科技集团」后,拆分了AdMaster、nEqual、金数据和推策四个事业部,其中nEqual专门提供包括CRM、DMP在内的营销智能服务。

同样是从广告投放起步的「品友互动」,在今年8月将品牌升级为「深演智能」,并定位AI赋能决策,这同样是跨出了原有的广告营销服务框架,在原本营销数据处理能力的基础上,探索更多基于数据的企业服务场景。在营销的场景中,深演智能的产品线主要包括DMP/CDP产品AlphaData,内容管理平台CMP以及媒介管理平台AlphaDesk。

挂牌新三板的「亿玛在线」,最早从第三方CPS效果联盟“亿起发”起步,从2011年开始又布局了精准营销,上线精准营销平台易博DSP以及数据管理平台DMP,目前还正在向产业链上游拓展,据介绍,亿玛在线已经完成MCN内容营销业务的组建。这是因为亿玛在线认为客户不会单独为工具买单,不能仅提供数据管理的技术,更需要提供整体服务,客户才会为效果买单。

从投放流量管理起步的「加和科技」在原来的流量管理业务基础上,又进一步提出企业“营销ERP”的解决方案,通过DMP、连接企业CRM以及与触达用户的更多营销工具,提高资源利用的ROI。

从以上案例可以明显看到AdTech企业向产业上游拓展的趋势。

新趋势二:数据分析类企业向MarTech应用场景延伸

在Forrester刚刚发布的The Forrester Wave:Data Management Platforms In Asia Pacific, Q3 2019 报告中,除了品友互动、nEqual,「TalkingData」也被纳入其Wave图谱中。这也是我们观察到的趋势:数据分析类的项目不仅停留在基础设施建设和分析、可视化等层面,而且还提供更多运营导向的产品。

典型案例还包括最近发布四条新产品线的「神策数据」,由原来“神策分析”单一产品线,拓展到了用户标签及画像管理中台、存量用户运营平台、推荐系统以及客户生命周期分析平台。

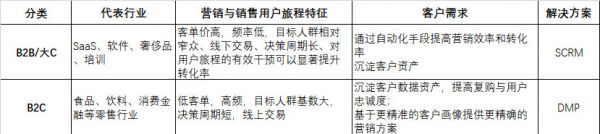

趋势三:B2B/大C行业营销自动化渗透率提升

上文提到的两个趋势,主要体现在B2C企业中,零售行业的消费相对低客单、高频,从广告触达、唤起消费意向到真正交易的周期短,因此营销效果的优化主要体现在精准匹配上,通过DMP不仅可以为企业积累和管理用户数据资产,还可以逐步提高精准营销的管理颗粒度。

B2B以及高客单价的C端,用户基数小,交易决策周期长,从广告触达到真正交易,需要通过更多营销动作推动用户旅程的进程,营销自动化产品可以发挥更多价值。

B2B和B2C的营销存在显著差异(来源:36氪Pro)

从鲸准洞见的统计数据来看,SCRM的标签下仅有101个项目,而有融资记录的企业仅有26家。除了港股上市企业「微盟」,以及腾讯在2015年推出的「腾讯企点」,目前B轮后项目屈指可数:「六度人和EC」、「加推科技」以及「虎赞科技」。

SCRM也是目前MarTech领域还有中早期投资机会的细分赛道。36氪此前在MarTech专题中还曾报道「致趣百川」、「群脉SCRM」、「JINGdigital」等项目。

趋势四:内容+技术融合进一步深入,从工具向平台演变

作为产业链的最上游,内容创意因为高度依赖人的创作,难以被量化、程序化,因此与技术的融合深度最低,发展最晚。

从海外数字营销企业来看,Adobe就是内容与技术深度融合的营销云企业。2009年Adobe收购网站在线分析供应商Omniture,推出Adobe Marketing Cloud,这是Adobe从软件厂商向营销云服务转型的起点,此后又通过不断并购,打通了数字营销的全流程服务。

在国内,目前有一批从工具入手、为中小企业/小团队提供低门槛设计工具的企业,如主打H5设计的「易企秀」、「兔展」、「MAKA」,主打图片设计的「创客贴」、「ARKie」等,企业变现方式主要是素材零售、工具订阅以及内容制作的外包等。面向SMB市场,会面临企业付费能力弱,生命周期短等问题,做大收入存在难度。

服务大客户的创业项目较少,36氪此前曾报道过「筷子科技」、「特赞」,前者从效果广告的程序化优化入手,后者从设计师众包起步,目前都逐步向企业内容管理平台和智能营销平台转化。

趋势五:传统CRM厂商向营销自动化方向做厚产品线

Salesforce从2012年开始便通过并购向营销云方向进军,收购了ExactTarget、Radian 6和Buddy Media,在此基础上,上线了Marketing Cloud。

目前国内CRM厂商也有类似的趋势。

今年5月,「销售易」与腾讯联合发布了新产品——客户运营云平台,整合了销售易的CRM能力和腾讯企点的营销能力,今年9月,在公布获得腾讯1.2亿美元E轮投资的同时,销售易还推出“客户数字化平台,服务链条从营销贯穿到客户管理。

「小满科技」在今年7月,正式更名OKKI,发布了5款新产品,在数据捕获、处理、分析上帮助企业从触达用户中导流出更多优质客户。CEO文博亮介绍,小满主要帮中国出口制造贸易企业管理海外的业务,客户不一定认识到“营销自动化”的概念,但早就有实际需求,通过展会、SEM的方式获取营销线索后,自然而然会进一步进行线索跟踪、培养。邮件营销是最小的业务单元,客户早有为邮件营销服务商付费的习惯。

从电商CRM起步的「数云科技」,战略型地投入到服务中大型企业的产品研发和服务商,其产品线包括麒麟CRM、麒麟BI等,支持企业对全渠道流量进行管理。

CRM厂商在销售自动化、营销自动化、服务自动化等层面做厚产品,是顺应客户需求的趋势。

04 产品和服务走向融合的路上,并购是企业增长的重要驱动因素

不同形态的产品走向融合的趋势,在2017年已经在海外市场被预演:2017年,Adobe将此前独立的广告云、分析云和营销云整合,推出了Adobe Experience Cloud(体验云)。整合之后的Adobe的服务链条变得更加完整和一体化,涵盖广告投放、数据分析、精准营销、客户管理等。

无论是Adobe,Salesforce、传统的广告营销巨头WPP集团,还是本土传播集团蓝色光标,我们在研究广告营销行业的发展历程中,会发现,并购是企业增长的重要驱动因素。

比起WPP和蓝标每年数十起并购,云厂商的并购数量相对较少,但两者的发展历程都说明一个趋势:在广告营销行业的市场竞争过于碎片化,要快速补全服务链条、覆盖更多垂直行业和更多区域,并购是最快的增长方式。

-------------------------------------------

我是 36 氪关注企业服务赛道的作者Ruby。如果你有观点想表达,或者是希望一起探讨企业服务赛道的话题,欢迎交流,微信:LT297759835 (加好友麻烦注明机构及职位)

相关推荐

36氪新风向|营销科技拐点来临,五大趋势指向增长

闭门会预告:如何用「营销科技」撬动「企业增长」? | 36氪Pro·未来智库

创投日报 | 「良呈美」开发“魔芋凉皮”进入千亿代餐市场,营销科技五大增长趋势,以及今天值得关注早期项目

从精准营销到“全栈营销产品+一站式增长服务”,「赛诺贝斯」获用友1841万人民币投资|36氪MarTech专题

银发经济,拐点来临?丨36氪Pro·WISE沙龙

36氪新风向 | 文娱寒冬,「分账剧」可能是行业拐点

第三方支付,拐点来临

2020年五大颠覆性科技趋势

专访蓝标传媒CEO潘飞:纯技术的MarTech是营销企业的伪命题|36氪MarTech专题

36氪 X 飞书举办首个行业直播互动峰会 纵论高效与增长

网址: 36氪新风向|营销科技拐点来临,五大趋势指向增长 http://www.xishuta.com/zhidaoview3622.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180