永辉托大?

编者按:本文来自微信公众号“虎嗅APP”(公众号:huxiu_com),作者Eastland虎嗅研究总监,36氪经授权发布。

2019年10月11日,麦德龙集团、物美集团联合宣布——双方就“麦德龙中国”控股权转让签订最终协议。根据协议,物美集团将在双方设立的合资公司中持有70%股份,麦德龙集团持有20%股份。

在对麦德龙中国业务的竞购中,永辉的呼声很高并进入了最后一轮竞标。如今的结果难免让人为永辉感到惋惜。

不得不提的还有家乐福,早在2018年1月,家乐福就宣布与腾讯、永辉签署了《投资意向书》。最终家乐福却成为苏宁囊中之物。

在华外资超市因“水土不服”效益不佳,但口碑不错而且每家都有强大的进口食品供应链。接盘外资超市的中国业务,对本土超市提升品牌形象、完善供应链大有益处。

对于永辉的一再失意,外界猜测有三个原因:并购欲望不强烈,缺乏高端会员店运营经验,顾虑文化冲突。所以永辉没动力出高价与苏宁、物美竞购,便宜就先收着、太贵就由他去。

对接盘外资超市不热衷可以理解,缺席重庆商社集团混改令人感到意外。重庆与福建一样,都是永辉的“大本营”。据悉市政府希望永辉能够参与重庆商社混改。结果物美、步步高分别以70.75亿元和15.72亿元入股重庆商社集团,获得打开大西南市场的“滩头阵地”。

不知永辉是否会因“托大”付出代价。

“农改超”大赢家

2001年4月,永辉超市有限公司在福州成立,注册资金100万。

永辉崛起的关键是抓住了“农改超”机遇。

农贸市场是露天市场的升级,即满足居民买菜需求又解决部分人的就业,具有一定公益性。但农贸市场“散、杂、乱、差、脏”,连统一服装、明码标价都是奢望,跟不上现代城市的发展。

2002年前后,武汉、福州、苏州等众多城市曾开展轰轰烈烈的“农改超”。比如武汉市提出“3年改造300家”。但起初积极参与的零售企业很快就没了热情,因改造投入巨大、运营成本又高,“算不过账”。

永辉摸索出具备价格优势,同时能够满足消费者对购物环境、服务质量、食品安全要求的商业模式并实现跨地区经营(先后在福建、重庆取得成功)。站在我国“农改超”潮头,永辉为消费者提供了升级换代的服务、贯彻了政府的规划,使农产品从田间到餐桌的效率显著提高。

2002-2004年,永辉平均每年新开门店6家;2005-2007年,平均每年新开12家。

2007年、2008年,永辉先后引入民生超市(投后估值约14.5亿)、汇丰直投(投后估值超过50亿)共计约5.65亿投资(民生超市、汇丰直投分别持有扩大后股本的24%、6.97%)。

2008年、2009年分别新开19家、45家。

这个时期的永辉,营收规模随门店数线性增长、盈利能力亦大幅提高。2008年营收56.8亿、同比增长54.6%;2009年营收84.7亿、同比增长49.3%。

截至2010年6月末,永辉旗下门店数达135家(福建81家、重庆47家、北京5家、安徽2家),总经营面积86.6万平米。

2010年末,永辉在上交所首次公开发行1.1亿股(代码601933),发行价23.98元,募集资金26.4亿,主要投入73家新门店建设。发行价对应估值为214亿,较2007年上涨1375%,年均复合增长率145%。

张轩松、张轩宁兄弟为一致行动人,合计持有3.18亿股,占IPO后扩大股本的35.66%,按发行价张氏兄弟身价为76.3亿。

所谓“已欲立而立人、已欲达而达人”,为“菜篮子升级”做出贡献的永辉亦成为“农改超”大赢家。

外延式发展

1)营收高速增长期已过

永辉时机把握得极好,刚好在增长势头最亮眼时完成IPO。2010年营收增速开始回落,2013年降至23.7%,2015年进一步降至14.8%。

永辉营收增速下滑的背景是电商平台日益重视生鲜品类,以大力度的促销截流客源。值得注意的是,从2016年永辉营收增速小幅反弹到20%一线。

2)外延式增长——靠开新店

2010年至2014年,永辉每年门店数净增40家左右。2014年末门店总数达到330家。2015年门店净增数上扬到58家,其中42家开在福州、重庆、北京之外的其它城市。

2017年是永辉史上扩张最激进的一年,净增300多家门店,单店平均面积骤降至6510平方米。店小了,月坪效不升反跌,每平方米营业面积每月产生营收930元,较2016年下降29元。#一向保守的永辉呛了一口水#

2018年永辉迅速改弦更张,门店数首次负增长,单店面积回升到8650平方米的“正常”水平,月坪效960元、比2016年高1元。2019年H1月坪效1037元,较2018年同期增长1.1%(注:2018年H1、H2分别为1025元、902元)。

福建、重庆是永辉的“大本营”,北京消费水平高,这三个区域曾是永辉的主攻方向。但是从2015年起,永辉把“矛头”转向其他地方。

截至2019年6月末,非“闽、渝、京”门店数达505家,占门店总数的63.8%。2010年这个比例仅为5.1%,2014年达到33%。

从95%的门店开在福建、重庆、北京,到60%以上门店开在消费水平相对低的陕西、贵州,永辉的月坪效竟然没有下降,绝对应该点赞。

最近10年永辉月坪效没跌但也没涨,每平方米营业面积每月1000元营收似乎成为“天花板”。比较合乎逻辑的解读可能是:预期达不到某坪效门槛就不开店,已经开业的店如果低于某个门槛就关掉。

专注做“食品供应链公司”

身为“农改超”的大赢家,生鲜一直是永辉的强项。而且生鲜这个品类天然具有高频、高复购特性,永辉试图以“生鲜及加工”吸引客流 ,以食品/用品提升营收和毛利润,此战略意图只实现了一半。

2010年,食品销售额46亿、占零售收入的38.6 %;几经反复,2015年食品销售额234亿,占零售收入的50%;2017年又滑落到49.6%。

2010年,服装销售额10亿、占总零售收入的8.3 %;2014年服装销售额22.6亿,而在零售收入中的份额滑落到6.4%,2016年这个比例跌破3%;2018年,永辉称“服装业务占主营业务2%,并入食品用品部”,粗略推算销售额为14亿,占零售收入的2.1%。

如果没有将服装业务并入,食品销售占零售额的比例还是49.6%,与2017年持平。

取消服装销售额单独披露,表明永辉这方面的尝试告一段落,将专注做“食品供应链公司”。

重庆商社集团旗下最重要的资产是重庆百货(600729.SH)。2018年重庆百货营收、净利润分别为341亿、8.3亿。

2019年6月,重庆商社对重庆百货发起要约收购。由于中国不允许母公司、子公司同时上市,重庆商社私有化重庆百货,意在为集团整体上市铺路。通过混改引入物美、步步高,是这盘资本运作的“大棋”中的一步。

连会员店都不想全力竞购,花75亿成为一家百货公司的重要股东,有什么意思?隔行如隔山,服务品类搞了近10年还搞不定,何谈接手“百货公司”?不若专注做“食品供应链公司”,把护城河挖得更深、更宽。

永辉拒绝参与“大棋”的风骨值得尊敬。

线下零售VS线上零售,谁利润率高

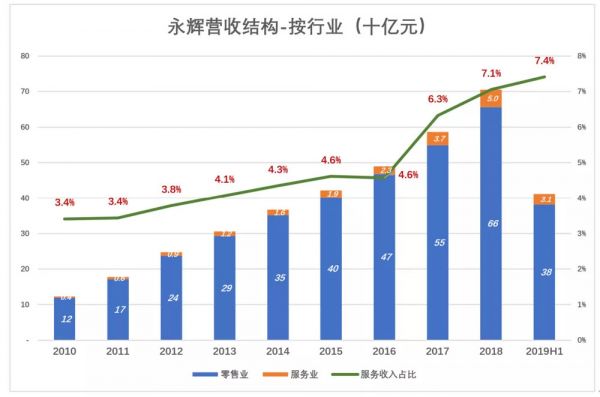

永辉营收按行业可划分为零售业、服务业。服务业务收入主要来自供应商,促销费、管理费、场地与设备使用费、仓储服务费……可谓名目繁多。

2018年,永辉服务性收入达49.75亿,占营收的7.1%;2019年H1,服务业收入30.5亿,占营收的7.4%。

永辉的营收划分方式与京东完全相同(2018年京东服务性收入近460亿,占营收的9.9%),这给了我们比较线上零售与线下零售哪个利润率更高的机会。

或许有人认为电商没有庞大线下门店,负担轻,利润率必然高于线下零售。电商没有门店却要通过其它方式获客,流量成本越来越高。自营电商还要负担把商品妥送消费者的成本。最终谁的利润率高还不一定。

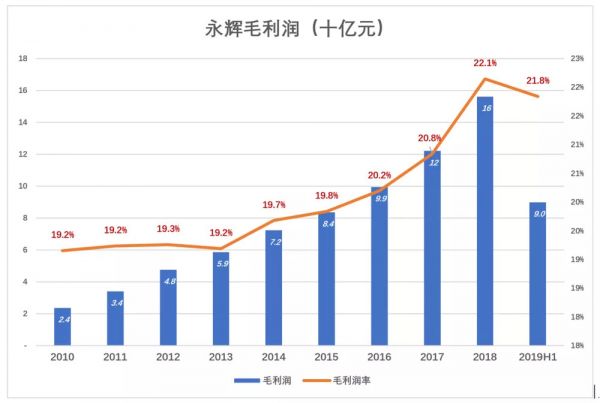

最近十年,永辉毛利润率稳中有升。2018年毛利润156亿、毛利润率22.1%。京东利润率经过五、六年攀升后进入“平台”。2018年、2019年H1,京东毛利润率分为14.3%、14.9%。看来永辉“赢了”。

永辉等线下零售企业编制报表时,从营收扣除采购成本(含购买支出及需要承担的仓储、运输成本)就得到毛利润。卖场租赁、销售人薪酬乃至保洁、修理、折旧都被列入销售费用。

京东的卖场是虚拟的线上平台,永辉的卖场是租赁并运营的线下门店。为公平起见,比较京东、永辉毛利润率时,至少要从永辉毛利润中剔除销售费用。

净毛利润也有埋伏——履约费用。物流及配送支出是自营电商必须负担的成本,而不是可花可不花的“费用”。消费者从门店拎走所购商品永辉就算履约了,京东还有送货上门的支出(覆约成本),这笔钱也应从毛利润中剔除。

永辉从毛利润中剔除销售费用得到“毛利润*”,进而算出的“毛利润率*”不及毛利润率的三分之一。例如2018年永辉毛利润率为22.1%,剔除销售费用后毛利润率*为5.8%。

京东从毛利润中剔除覆约成本,2018年“毛利润率*”为7.3%,2019年H1为8.5%,均高于永辉。

看来还是京东毛利润率高,是否说明“自营电商毛利润率高于线下门店”?

还不能下结论!因为服务性收入毛利润率远高于零售业务、剔除该影响因素才能对两家零售业务的利润率进行比较。

京东、永辉都没有分别披露零售、服务两类业务的毛利润。只好假设服务收入毛利润率为60%,然后在此基础上进行粗略推算:

2018年,京东服务性收入460亿,占营收的9.9%。假设毛利润率为60%,可贡献276亿毛利润,占总体毛利润的41.8%。那么京东自营零售业务毛利润为384亿、减320亿履约费用,只剩64亿,“真实毛利润率”为1.5%。用同样的方法可推算出2019年H1京东自营“真实毛利润率”为2.3%。

同理,2018年、2019年H1,永辉零售业务“真实毛利润率”分别为1.5%、2.2%。由于有高毛利润率服务性收入,永辉2018年、2019年H1净利润分别为14.8亿、13.7亿,净利润率分别为2.1%、3.3%。

看似巧合的数据说明在充分竞争的市场环境下,经过近十年摸索,玩家的真实毛利润率已高趋同,不管是纯线上还是纯线下。#只是低得可怜#

孔子说“无友不如已者”,京东投资永辉、永辉接受投资,代表着线上、线下玩家之间的惺惺相惜。

相关推荐

永辉托大?

永辉超市版“花呗”上线,永辉金融上半年营收增长181%

永辉mini的路在何方?

永辉“叛离”腾讯,“倒向”阿里?

永辉超市20周年内部信:加大线上店投入 打造“手机里的永辉”

永辉兵分两路:深耕超市,云创谋变

留给永辉mini试错的时间不多了

永辉超市参股公司申请破产:负债高达8.6亿

焦点分析|盒马、叮咚咄咄逼人,永辉如何保住地盘

永辉超市Mini大规模闭店,亏损创新业务转回并表

网址: 永辉托大? http://www.xishuta.com/zhidaoview3668.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180