谁该为DPI买单?

编者按:本文来自微信公众号“光尘资本顾问”(ID:capitaladvisors),36氪经授权发布。

DPI好像忽然就变得重要起来。

今年的大环境,相对于2018年没有明显好转,市场各方对于持有现金的欲望也在增加。

在经历了20年快速成长的股权投资行业,DPI这一曾经的专业名词,随着一级市场流动性的紧张,也终于揭开面纱,走到台前。

仅从行业媒体们的发声上看,DPI这个概念在持续升温,不仅出现多篇热门文章进行科普,鼎晖总裁焦震先生也曾经公开表示:“问IRR的话,大家特别爱回答,但有一个数字大家都不爱回答,DPI——就是你回来多少现金?”【1】

“出钱投资,按时间拿钱走人”,对于大多数人是朴素且不可辩驳的真理,但事实上这个问题远比字面上复杂得多。

简而言之,DPI的产生,是全球资本市场、投资机构、从业者之间就宏观环境、投资策略、长短期利益取舍进行的专业博弈;目前行业对于DPI的渴望和疑惑,是另类投资市场发展的必经阶段,尽管痛苦,但无法绕过。

作为业内最具“硬核”精神的机构,光尘对DPI这一热点提出了若干问题,如:“中国基金DPI相比于美国同行是高是低?”,“DPI是否是考察基金水平的第一指标?”,“DPI是如何被影响的?”,“博弈中的哪一方,才是DPI的真正负责人”,希望与各位同业一起拆解辨析。

本次研究,光尘与业内一批优秀投资机构(GP/LP)进行了历时三个月的探讨,并获得了境内市场最资深买方顾问机构之一,诺承投资的数据和观点支持,在此特表敬佩和感激。

境内市场的DPI情况并没有想象的差

就境内市场而言,“DPI问题”主要体现在与预期的落差上。

整个人民币PE市场2008年前后才开始高速发展,刚刚经历了第一个十年周期,全行业对产生DPI的方法论上都没有做好准备。

针对资本市场,行业野蛮生长时期的一些夸大宣传,和一些机构的急功近利,先是从认知上拔高了公众对PE/VC回报的预期,模糊了账面回报和现金回流的区别。同时,2014-16年如雨后春笋般涌现的中小型GP机构,制造出了大量存续期很短的基金产品,导致与LP的退出预期差距加大。

现在第一个十年周期结束,之前基金投资的实际效果开始显现,DPI的现实意义开始逐步凸显。所以对于所有参与私募股权基金的投资人来说,DPI是一个去除了背景噪音的实际指标,也是检验其所持有的PE资产实际价值和GP投资管理水平的最直观感受。

而针对业内专业人士,也对DPI有一些难以改变的固有认知。

例如,业内普遍认为:“境内美元基金操作较为规范,境外上市通道稳定,所以DPI情况会比境内人民币基金更出色;且周期中核心资产往往都是美元项目,所以整体业绩上也会好于人民币基金。”

再例如,很多人会认为:“境外市场GP经历周期较多,所以应对DPI产生有更多经验,对于DPI作为基金业绩指标也更加重视”等。

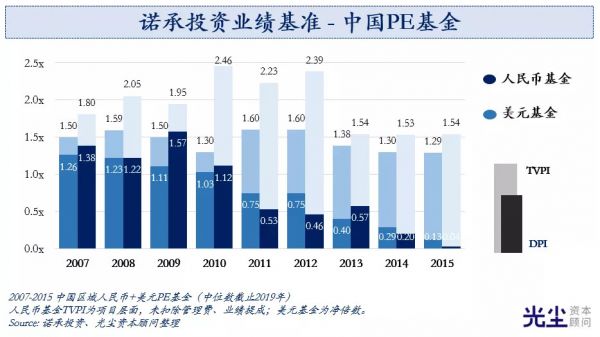

光尘在选取了境内人民币+美元2006-2018年设立并存续的686支PE/VC基金的业绩数据,情况如下:

可以看出,境内市场美元基金较人民币基金,在DPI表现上并无显著优势。人民币基金在账面回报(TVPI)上反而略好于美元基金,这与业内普遍先入为主的认知不相符。

尽管图表上反映了一些与众不同的现象,但仍有一些因素值得注意。如人民币PE的数据统计口径为基金毛收益率(由GP提供的项目层面收益率),而美元PE的数据统计口径为基金净收益率(由LP提供的到账的净收益率)。

使用统计口径不同的数据进行比较,也是出于无奈。人民币基金在数据的质量上,普遍存在估值方法合理性和税负标准一致性的问题,有夸大基金层面账面收益的情况。这也可以从侧面说明,境内人民币市场的交易成本仍然过高。这体现在信息不对称、主观意识过强。这些非标属性,从而也导致了例如S份额交易上的困难,市场的基础设施建设也是任重道远。

从宏观层面来看,人民币基金的DPI水平波动,与基金设立年份(“VintageYear”)有很大相关性。

如上图所述,2007-09年的基金,经过了创业板开闸的红利期,DPI情况普遍好于其他年份。

而2010-12年设立的基金,基本经历了一个完整周期。设立时恰好赶上二级市场小寒冬与之后的IPO停摆,项目估值较低。但投资期内赶上了移动互联网的高峰和“双创”的基金,项目估值上涨较快,体现为TVPI数据普遍好于其他年份。

这批基金所持有的资产,到了2015年股灾之后,再次赶上IPO关闸,直到2017年才逐渐通畅。但期间证监会出台了减持新规来维护股价,这就体现为这批基金的DPI情况普遍不理想,比同时期美元基金DPI也低了不少。

下面我们来看与美国同行的对比:

可以看出,从2007-15年,人民币基金的TVPI全面超过了境外美元基金,DPI也略优于美国基金。

除上面提到的数据准确性问题外,本次人民币基金的样本,大多为有资格募集到保险资金的大中型GP,其业绩表现相对较好,高于人民币市场的平均水平,而境外基金的样本则包括所有层次的基金。

另一种可能,是中国市场在这段时间内保持了远超美国的经济增长率,但其差值部分也能反映出人民币股权资产的泡沫化程度更高。

境内美元基金的TVPI回报率较境外略低但差异不大,然而DPI更好。从直觉上判断,原因是美国基金存续期更长,持有资产时间也更长。

因此,可以看出中国投资行业的水平并不差,市场的退出情况并不更加困难,媒体对于此问题的关注,更多是来自宏观流动性萎缩带来的紧张情绪而已。

另一方面,尽管DPI比例上略优于美国基金,但在单次退出的绝对值上仍然是美元资产胜出,换算成人民币之后的数值差距更是巨大,这可能也是业内固有印象的由来。

DPI不是判断投资管理水平的第一指标

在“募投管退”的高度概括中,与GP日常工作最直接相关的工具,是投资加退出的两项决策,还有部分通过投后管理为企业赋能,本质上能做的事情很少。

而投资者获取的收益,来自于进入和退出的资产定价,及投后管理和公司本身的内在增值。收益除以一个单位时间,就是所谓的年化收益率(IRR)。

从理论上来讲,为了追求收益的最大化,当资产已经超过GP能赋能加分的阶段,或者市场给出了非常优异的价格,GP就应当退出其持有的资产,进而形成DPI。

如果一级市场退出方式单一,渠道狭窄,大多数基金都依赖IPO退出,就必然导致了各种阶段策略,如种子、天使、VC、成长、Pre-IPO、并购的不同基金,都挤在上市退出这个独木桥上。这种情况下,早期阶段的股权投资基金,DPI表现往往没有后期投资策略好,这种现象在境内市场尤其明显。

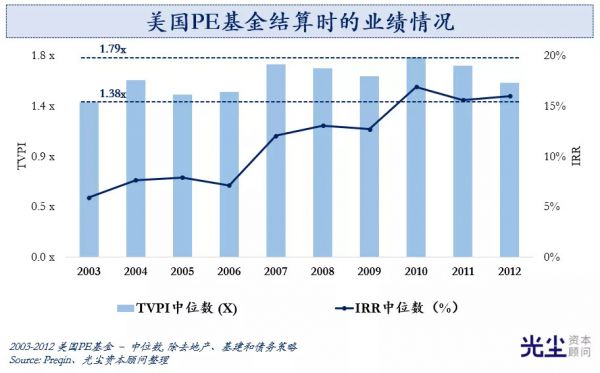

为了证明这一点,我们来看一下走过几个完整周期的美国市场。光尘总结了1,307支北美的私募股权基金数据,得出“回本速度:后期>中期>早期”的基本规律。可以看出DPI的水平高低,与基金投资策略产生了较高相关性,投资阶段越靠后,DPI越高;同时,后期阶段策略的IRR与DPI相关性高,中早期阶段策略则没有明显相关性。

也就是说,如果LP对于现金回流的需求高,则更应该投资如Pre-IPO、并购等后期策略的GP。中国机构LP的投资标的,大多集中在VC和成长阶段,在这种策略下追求快速DPI,无异于缘木求鱼,GP即使想帮忙,大多也是无能为力。

在相同策略下不同年份设立的基金业绩差异也很明显,这一点不仅体现在上文所描述的中国市场,在全球范围内也广泛适用。

如下图所示,互联网泡沫高峰的1998年和次贷危机前的2007年,美国基金业绩表现都不尽人意。资产价格、信贷环境、GDP增速都会影响底层资产的升值。

由此可见,与基金DPI息息相关两个因素,投资策略阶段和设立年份,GP作为在基金设立后的执行者,基本不在主动控制范畴之内。所以,DPI只代表了GP能力的一部分【2】,而不是某些内容所称,是投资管理水平的第一指标。

影响DPI水平的其他因素

尽管DPI的大致未来在基金设立时已经“命中注定”,光尘还是观察到了一些潜在因素会对DPI的产生造成影响,主要包括募资环境、团队结构、GP/LP利益冲突等三个方面:

良好的募资环境会加速DPI的出现

新基金的募资仰赖LP的支持,LP有没有充足的资金去投GP下一期的基金,会影响GP的退出决策。在有确定性资金的情况下,为了保证下一期基金的募资顺利,GP会更主动地退出资产,尽可能地提高IRR来帮助募资,在这种情况下,DPI会提高。从海外数据可以看出,募资大年和退出大年,往往相辅相成。

相信读者们看了上面的分析,已经有了这样的感觉:只要宏观上景气,基金业绩好不是问题。

事实上真是这样。

2014年加州大学戴维斯分校的研究分析了1993-2009年之间800支PE基金的现金流和估值数据,发现当前基金业绩在同年份的基金里的排名,会直接影响PE机构募集下一期基金的能力和基金的大小。

由于这样的激励机制,PE机构都会选择在业绩排名最高的时候进行募资活动。另外,特别对于小型的PE机构,NAV减值的频率和幅度都在募资期之后增加,代表着基金估值在募资时候虚增了。【3】

从另一方面说,如果募资环境优越,基金之间互相接棒会比较频繁,资产价格也会被推高,基金的估值也会水涨船高。而GP如果可以持续募集到新的基金,管理费收入也会趋于稳定,利于团队士气的保持。

募资变得容易,大量资源就会进一步涌入一级市场寻找标的,从而快速消耗掉市场所有的超额收益机会。资产价格过高,超额收益机会少,趋势必然掉头向下,开启下一个周期。

正如那些2010-12年设立的人民币基金所经历的一切。

GP团队流动过高会拖慢DPI

过高的人员流动,会导致剩下的团队成员无法掌握存量资产的足够信息,做出正确的处置决策也无从谈起。

更严重的是,一旦核心成员流动性过高,GP决策层会进一步通过拖慢DPI节奏,把剩余有权领取Carry的同事排挤走,进而独占剩余的Carry分配,这种现象在中型美元基金群体屡见不鲜。

从数据上来看,海外私募基金行业的在职期间平均为5.26年,年均员工周转率为13.4%。【4】一个有四个高级合伙人的GP中,一位高级合伙人离职,会使下一期基金规模减小17%。

但创始合伙人仍有动机维持不公平的业绩提成和管理费分配机制,因为对其个人来说,在尽管基金的“蛋糕”在缩小,但从中获取尽可能大的一块,更符合其利益。【5】

对于追求绝对收益的GP,产生DPI不符合其根本利益

然而,当新基金募集存在不确定性时,LP和GP的利益方向就会出现冲突。业绩提成的计算方式,决定了GP有动机延长持有资产的时间:Carry是由资产估值倍数决定的。资产估值倍数通常是随着时间的推移增长的,延后退出时点,甚至一些项目估值可以扭亏为盈,达到门槛收益率(PreferredReturnHurdle)。

光尘分析了美国2002-12年的基金,发现在不同周期,无论DPI和IRR如何,TVPI的波动差异并不大。

这是因为,假如基金已经僵尸化,或处于下行通道,未来管理费遥遥无期,GP就不会卖资产,而是等待未来资产增值。对GP来说,卖出资产不但拿不到业绩提成,反而少了一笔管理费的收入来源,这样一来退出速度变慢,DPI降低。

这对LP来说是一种机会成本——LP本可以用这笔钱来投资收益更高的项目。

总的来说,DPI更像是GP应对外部变化和内部管理水平的体现,而不是投资能力的风向标。而GP的管理体系的搭建,并非一朝一夕,它则依赖自身对机构化理解,以及LP对其长期的支持。

相比于考核GP,LP应更加关注于自我的主动管理

DPI问题备受关注,原因始自LP所感受到的巨大流动性压力。如何以正确态度对待问题,是解决问题开始的第一步,光尘认为:

一是LP机构要意识到,不应该把DPI这类不太可控的因素,用来代表GP的投资能力的全部。

频繁与GP的募资活动展开接触,只会持续增大市场噪音,LP应明确自己第一需求是什么,才能让决策有的放矢。同时,掌握基础分析工具可以有效判断GP真实的投资水平,如海外市场常用的可对比上市指数对比分析(PME)、业绩拆解分析等。

只有通过研究手段,拨开隐藏在GP品牌和社会关系网络的层层装饰,才能看到一家管理人的内核能力,进而减少团队在市场上浪费精力,最终提高机构的人效,进入良性循环。

二是与GP展开新型的合作关系。旧类型的机构关系,往往是“募资时嘘寒问暖,出资后爱答不理”,是典型的围绕产品销售开展的短期博弈关系。

新类型的关系,是机构对机构的长期合作关系。例如LP在选定策略后,应主动帮助基金完善治理结构,成为不轻易改变方向的“基石”,而GP也应在费用和利益方向上对重要LP提供全方位服务,充分平衡LP在投资与退出上的需求,至少做到开始出现DPI后再到市场上进行募资。【6】

正如中投公司原PE负责人王欧所阐述的:

“伴随着LP、GP间关系的不断深化和多元化,从产品-团队升级到机构对机构,从投资主导升级到全方位。在产品端,由盲池基金起步,到多产品组合,到基金投资+跟投,到专户投资,到定制化产品,再而到共同开发新产品…。”

“…凡是能为LP提供这种战略合作的GP,无一例外都会受到LP的格外重视,青睐有加,真正做到“afriendinneedisafriendindeed。”【7】

这种战略合作关系也一定是相互的,意味着LP对GP也会“投之以桃报之以李”,在GP最需要帮助的时候施以援手,打破顺周期的投资模式,真正做到逆周期投资。

三是提升自我的主动管理能力。以委托管理为主要策略的投资机构,私募股权基金这种产品可以说是“非标中的非标”,需要付出大量的主动管理。由于产品本身存续期较长,母基金产品更为如此,投资组合难免受金融周期影响,中期调整是必须的。

境外市场二手份额市场交易的兴起,源于次贷危机,但更多是来自于LP机构本身管理能力的进化。

其本身对于现金流管理的诉求,优化投资组合结构可以自我调节,并不再受约于金融周期或GP的投资能力。参与二手份额交易在过去的30年间逐渐主流化,市场参与者趋于多样,整个市场正朝着主动管理的方向前进。

结语

机构LP寻找到合适的资产管理人,有点像奶农买牛。

牛都是大同小异,不用指望牛看多了能挑出一只恐龙。

判断牛是否产奶多,首先要重点研究牛的品种和环境影响。

减少在寻找交易上花时间,多做好研究才是正途。

正如一位资深LP所说:“做LP苦,看来看去GP其实都是一个商业模式,最后还是看天吃饭。”

牛买回家不产奶,看走了眼,也只能怪自己,不要指望牛能帮你解决所有问题。

如果实在没有办法了,还能把牛卖掉。

当然,这就是另一个故事了。

参考文献

【1】投资界.(2019)鼎晖焦震:你的现金回来了多少?现在VC/PE最怕被问DPI

【2】张涵,元禾辰坤, Personal Talk

【3】Brad M.Barber and Ayako Yasuda. (2014). Fund Performance and Fundraising in Private Equity

【4】Francesca Cornelli, Elena Simintzi, and Vikrant Vig. (2017). Team Stability and Performance: Evidence from Private Equity

【5】Victoria Ivashina and Josh Lerner. (2016). Pay Now or Pay Later?: The Economics with in the Private Equity Partnership

【6】温潇琪, Ardian, Personal Talk

【7】王鸥,王鸥PE漫谈:大机构时代LP、GP关系的逐步演进。

相关推荐

谁该为DPI买单?

对话商汤田丰:SaaS平台与云厂商,谁该为数据安全买单?

全解基金DPI:怎么算,怎么看,怎么用?

智氪分析|吹嘘IRR已经过时,敢算DPI才是真英雄

1死127伤,谁该为T179次列车的脱轨买单?

DPI达1200%,一个案子赚5个亿:2020年,中小基金突围战

这是给VC上的最残酷一课:一级市场的疯狂,无人买单

创投观察 | 谁能够抓住国际市场,谁就占据了商业卫星市场的先机

在QQ音乐上听网络小说,你会买单吗?

常程离职背后:一切均为联想并购摩托罗拉移动买单?

网址: 谁该为DPI买单? http://www.xishuta.com/zhidaoview4033.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180