深挖嘉楠耘智招股书:近一年亏损4.2亿,有望成为全球区块链第一股?

图片来源@unsplash

文|一本财经,作者|棘轮、比萨

10月29日,嘉楠耘智向美国SEC递交了招股书,计划募资不超过4亿美元。

这个曾折戟A股借壳、新三板、港交所的矿机企业,开始了第四次IPO的尝试。

嘉楠耘智最新的财务数据,也在招股书中曝光。

2018年下半年起,比特币币价低迷,矿机市场不景气,嘉楠耘智的财务数据也因此受到拖累。

矿机赔本卖,公司陷入亏损,嘉楠耘智的财务状况并不理想。

而在浅层的财务数字之外,这家公司还在招股书中隐藏了更多的秘密。

不受监管的USDT,成了Tether公司的印钞机需要币圈全体投资。

一年亏4.2亿

2019年10月29日,嘉楠耘智向美国SEC递交了招股书,计划以股票代码CAN在纳斯达克上市。

2019年8月,嘉楠耘智高管现身纳斯达克交易所

这样来看,嘉楠耘智有望成为全球区块链第一股。然而,这份招股书中的财务数据却十分惨淡。

招股书数据显示,2019年上半年,嘉楠耘智总营收2.9亿元,净亏损3.3亿元。

相比之下,2018年全年,嘉楠耘智的营收为27.1亿元,净利润为1.2亿。

即便如此,这份招股书仍然与投资者们玩了一个小小的数字游戏——事实上,嘉楠耘智早在2018年下半年便开始亏损。

一本区块链通过嘉楠耘智披露的2018年及2018年上半年数据,计算出了该公司2018年下半年的财务状况:营收7.6亿元,净亏损9440万元。

如果合并2018年下半年与2019年上半年的数据,嘉楠耘智在最近一年的净亏损高达4.2亿元。

在币价下跌、矿机滞销的大背景下,嘉楠耘智的毛利率由2016、2017年的超过40%,骤降至2019年的3.88%。而这一数据,仍然是“财报美化”后的结果。

自2018年下半年起,嘉楠耘智就对旗下矿机的存货价值进行了减记处理,减记金额高达5.1亿元人民币。

此举让其“成本”大幅下降。若不考虑存货价值减记,而按照实际成本计算,嘉楠耘智在2018年下半年之后的毛利率已经变为负值。

这意味着,嘉楠耘智的主营产品矿机,早已开始赔本销售。卖一台亏一台,成为了币价下跌背景下,嘉楠耘智业务的真实写照。

矿机赔本?卖一台亏两千多

嘉楠耘智的巨额亏损,来自何处?

答案,仍然隐藏在这份招股书中。

与比特大陆相比,嘉楠耘智的业务更为纯粹,矿机销售营收占比多年保持在99%以上。

换言之,矿机销售的业绩,可以直接反映嘉楠耘智的财务状况。

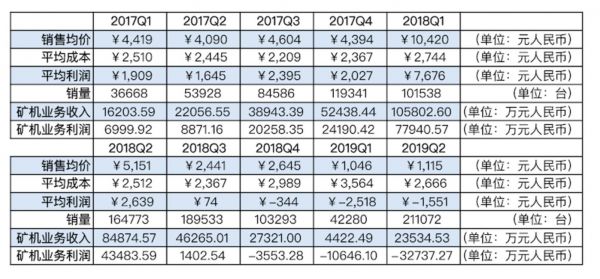

嘉楠耘智在招股书中,逐季披露了公司的矿机销售状况,数据维度覆盖矿机成本、售价、销量等。一本区块链整理如下:

嘉楠耘智矿机销售数据表

不难看出,在2018年Q3,嘉楠耘智每卖出一台矿机,利润仅有74元。自2018年Q4起,嘉楠耘智便开始亏本卖矿机。

这种亏本卖矿机的状况,在2019年Q1达到顶峰。在这一季度,嘉楠耘智平均每卖出一台矿机,就要赔2518元。

与此同时,嘉楠耘智的矿机销量也出现了巨幅下挫。2019年Q1,嘉楠耘智仅卖出了4.2万台矿机;销售额也仅有4422万元,不及2017年同期的三分之一。

嘉楠耘智矿机销售额折线图

嘉楠耘智为何要赔本卖矿机?甩库存,可能是最重要的原因。

2019年新年前后,币价低迷,矿圈出现大洗牌,二手蚂蚁S9成为最受矿工欢迎的矿机。而在这一时期,嘉楠耘智则出现大量旧型号矿机积压。

招股书数据显示,嘉楠耘智在2018年下半年与2019年上半年共卖出了54.6万台矿机,但其中有46.8万台都是老款的A8系列。在2019年Q1,这些A8矿机的均价甚至只有800元。

但值得注意的是,在2019年Q2,嘉楠耘智卖出了490台A10系列矿机,这些矿机不仅没有赔本,还实现了24.7%的毛利。

而在总销售额上,伴随着币价的回暖,嘉楠耘智在2019年Q2也出现了营收回升。

与此同时,嘉楠耘智截至今年6月末的预付款金额较2018年末暴增近三倍。这意味着,嘉楠耘智已开始大举下单矿机芯片。

融资成谜:今年3月的数亿美元融资并不存在?

今年3月,《证券时报》曾报道,嘉楠耘智完成了一笔数亿美元的融资,公司估值也达到了数十亿美元。

公开资料显示,嘉楠耘智随后就此对多家媒体回应称,公司确实完成了新一轮融资,但却并未透露融资的具体时间与金额信息。

然而,在招股书中,嘉楠耘智却并未披露是否在今年3月获得了融资。这笔融资是否完成,仍旧成谜。

招股书显示,截至今年6月30日,嘉楠耘智共完成三笔股权融资,获得9.8亿元人民币(约合1.4亿美元)。

在债务融资方面,嘉楠耘智披露,曾在2018年4月从招行香港、招行国际处获得了总值9.3亿港元的债务融资。

在计入担保费后,这笔债务融资的年利率为Hibor(香港银行同业拆借利率)基础上增加11.3%,即13%左右。

但招股书披露的上述股权、债务融资,均发生在2019年3月之前。此外,上述任意一笔融资的金额,也远未达到数亿美元级别。

说好的融资去哪了?嘉楠耘智显然需要对这个问题做出解释。

“以矿养AI”:AI团队人数逼近矿机团队

2018年9月,嘉楠耘智发布了旗下首款AI芯片产品勘智Kendryte K210。2018年,嘉楠耘智AI业务创收27.5万元;2019年上半年,该业务创收46.8万元,占总营收的0.2%。

作为早期业务,AI给嘉楠耘智带来的收益有限,但其投入成本却十分高昂。

勘智Kendryte K210采用了台积电的28nm工艺,芯片规格为8mm*8mm。有芯片行业人士对一本区块链表示,目前台积电对于这一类规格的芯片,流片成本在1000-1500万元人民币之间。

嘉楠耘智在招股书中也披露了公司的AI团队规模。公司共拥有127名技术研发人员,其中,61人隶属于高效能技术团队(即挖矿业务团队),50人隶属于AI团队。

在人员占比上,嘉楠耘智的AI开发人员数量已经接近挖矿团队。这些员工的薪资成本,想必也不容忽视。

这意味着,嘉楠耘智也推行了与比特大陆相似的“以矿养AI”战略。而这一战略在比特大陆内部饱受争议,也被视作是引发比特大陆两位创始人内斗的根源所在。

但相比之下,嘉楠耘智应该无需面临比特大陆的烦恼。至少在股权结构上,张楠赓仍然掌握着嘉楠耘智的话语权。

谁的嘉楠耘智?

招股书显示,嘉楠耘智目前的第一大股东,是与张楠赓一同创办公司的李佳轩。后者持有公司16.2%股份,比持有16%股份的张楠赓更胜一筹。

张、李二人均为技术出身,在2013年共同出资10万元创办了嘉楠耘智。有爆料称,嘉楠耘智公司名中的“楠”来自张楠赓,而“嘉”则来自李佳轩。

但嘉楠耘智同时也引入了AB股制度,以保护创始人张楠赓的投票权。张持有的16%股份均为B类股,拥有15倍于A类股的投票权。

以此计算,张楠赓持有公司74%的投票权,拥有绝对的话语权。

同股不同权的股权模式,保证了嘉楠耘智的高管团队稳定。但与比特大陆不同,嘉楠耘智眼下的最大危机,并不在管理层。

全球首发的7nm矿机去哪了?

2018年8月,嘉楠耘智公开发布了7nm芯片——A3206。嘉楠耘智的A921矿机便搭载了这款芯片。

A3206不仅是全球首个7nm矿机芯片,也是全球首个7nm量产芯片。这个“全球第一”让嘉楠耘智一度出尽风头。

但一本区块链调查发现,搭载7nm芯片的A921矿机一直是雷声大、雨点小。许多矿工甚至从未见过这款矿机。

原因之一,是台积电工厂电脑在2018年8月遭受黑客攻击,导致嘉楠耘智的128个7nm晶圆被迫延迟9个星期出货。这一点,嘉楠耘智在招股书进行了披露。

而另一个原因,则让人不寒而栗——嘉楠耘智的7nm矿机,在能耗比上的优势并不突出。嘉楠耘智招股书显示,第一代7nm芯片较此前的第三代16nm芯片,效能仅提升了10%。

蚂蚁、阿瓦隆、神马品牌主流矿机效能对比

不仅如此,嘉楠耘智的后续产品——A10系列矿机也抛弃了7nm芯片,转而继续使用升级后的第四代16nm芯片。

值得一提的是,矿机的效能并不完全取决于芯片制程。在效能指标上,16nm制程的嘉楠耘智A10系列矿机,仍然能与比特大陆同期的7nm产品一决高下。

以成果论,嘉楠耘智在效能指标上仍处于第一梯队。然而,嘉楠耘智作为全球首个推出7nm芯片的矿机企业,为何放弃7nm芯片,仍是个谜。

而这个谜团,也暴露出了嘉楠耘智眼下的最大危机。

最大危机:供应商生变

2019年10月,嘉楠耘智发布了新一代A11系列矿机新品。但奇怪的是,嘉楠耘智并未透露A11系列矿机芯片的任何信息,如芯片制程、供应商等。

招股书显示,嘉楠耘智在今年6月已实现了8nm芯片的流片,并计划于今年9月实现8nm芯片量产。同样,嘉楠耘智也没有公开8nm芯片的供应商。

“其实,A11系列用的就是8nm芯片。”一位业内人士对一本区块链表示,“而全世界只有三星一家晶圆厂拥有8nm生产线。”

毋庸置疑,嘉楠耘智8nm芯片的供应商,只可能是三星。

在芯片行业,比特大陆、嘉楠耘智等矿机厂商被称作“无晶圆厂”,即它们只设计芯片,并不具备芯片生产能力。以往,矿机厂商大多与台积电合作,各大矿机厂商的最大供应商都是台积电。

然而,嘉楠耘智招股书却显示,公司台积电的采购占比由2017年、2018年的63.5%、63.1%骤降至2019年上半年的28.8%。

嘉楠耘智并未给出台积电占采购比大幅下降的原因。但招股书中的一段话,却暗示了这个问题的答案:

“业界领先的晶圆厂——台积电生产能力有限,会有限供货给预付货款的客户。比特大陆凭借融资优势提供了更多的预付款,因此能获得更多台积电的产线。比特大陆也因此卖出了更多产品。”

赚不到钱,就拿不到芯片;拿不到芯片,就卖不出矿机;卖不出矿机,就赚不到钱。在矿机行业,比特大陆占据了过半的市场份额,嘉楠耘智走出恶性循环的唯一方式,就是摆脱对台积电的依赖。

而三星,是嘉楠耘智可选择的为数不多的供应商之一。

在台积电、三星之间摇摆,可以让嘉楠耘智摆脱对单一供应商的过度依赖。但同时,嘉楠耘智的矿机芯片团队也必须分心于7nm、8nm两个不同的工艺,而不能专注于同一条技术路线。

在芯片产能严重受制于上游晶圆厂的矿机行业,嘉楠耘智在IPO关键期调整供应商,更像是一场豪赌。

尽管财务状况并不乐观,但嘉楠耘智仍然向SEC递交了招股书,开启了自己的第四次IPO尝试。

此举,多少透露出一种屡挫屡败的悲壮。

但无论如何,在币价复苏、矿圈重启的大背景下,这一次尝试,仍然是嘉楠耘智距离希望最近的一次。

相关推荐

深挖嘉楠耘智招股书:近一年亏损4.2亿,有望成为全球区块链第一股?

嘉楠耘智IPO:区块链第一股,还是AI芯片第一股?

矿机第一股嘉楠耘智:像个流浪汉,敲遍了交易所的门

嘉楠科技登陆纳斯达克:全球区块链第一股诞生

连续三年亏损,“区块链第一股”嘉楠还能吃老本多久?

6 年估值 150 亿,三次上市折戟,AI 芯片第一股闯关美股

嘉楠耘智今晚赴美IPO 将发行1000万股ADS

亿邦挣扎上市,嘉楠股价暴跌,比特大陆内斗, 矿机企业路在何方?

全球第二大比特币矿机生产商嘉楠耘智已向SEC秘密递交上市申请

嘉楠耘智更新招股书:拟募资金额降至0.9亿至1亿美元

网址: 深挖嘉楠耘智招股书:近一年亏损4.2亿,有望成为全球区块链第一股? http://www.xishuta.com/zhidaoview4041.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180