科创板的“玻尿酸”比港股贵三倍,生物医药公司扎堆回归

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者:陶辉东,36氪经授权发布。

2019年10月30日,科创板“玻尿酸第一股”昊海生科正式挂牌上市,创下了多项纪录。昊海生科是首家“H+科创板”的生物医药企业,89.23元的发行价创下了目前38只科创板新股的最高纪录。首日上涨46.48%之后,昊海生科市值达到了230亿元,是H股市值的三倍。

昊海生科开启的“H+科创板”模式,大有成为生物医药企业IPO标准模板之势。10月28日,另一家港股上市的生物医药企业复旦张江上了科创板上市委,虽然遗憾的被暂缓审核。紧跟复旦张江之后,君实生物9月份已经向科创板提交了申请文件,康希诺10月14日已经在港股公告拟申报科创板。港媒调侃港交所的生物科技板块“快被搬空”。

突如其来玻尿酸前赴后继上A股

以昊海生科为首,国内的主要玻尿酸厂商正在扎堆登陆A股。

紧跟在昊海生科之后,国内玻尿酸销售规模最大的厂商华熙生物在10月30日完成了网上发行,很快也将登陆科创板。华熙生物2018年生产了180万吨玻尿酸原料、其中仅用于化妆品的玻尿酸就接近100万吨,是全球产量最高的玻尿酸企业。2018年销售收入12.6亿元,净利润4.23亿元。

另外还有在创业板排队的玻尿酸生厂商爱美客,于2019年3月29日提交的招股书。爱美客2018年销售额也达到了3.21亿元,净利润1.25亿元。

密集的IPO正带来一场玻尿酸的资本盛宴,几家公司的市值之和至少在500亿元以上,能分一杯羹的投资机构非常多。华熙生物上市前得到了中金佳泰、中国人寿旗下私募股权基金、民生信托等机构的投资,爱美客则获得过济峰资本等机构的投资。

众所周知,因为早期国内获批上市的产品数量有限,玻尿酸市场溢价较高,堪称暴利。从2016年到2019年上半年,昊海生科的玻尿酸产品毛利率均超过了90%。一支成本约20元的1ml装玻尿酸,昊海生科的出厂销售价接近300元。而在美容医院,它的终端零售价大约为800元至1000元。但毛利最高的产品还属爱美客推出的宝尼达,招股书显示2016年至2018年,该产品的毛利率从未低于98%。

超高的毛利意味着充沛的现金流,华熙生物上市前甚至“突击”分红10亿元。

不过,随着市场竞争加剧,以及2019年对医美市场的整顿,玻尿酸的蛋糕正在被侵蚀。10月28日,昊海生科更新的三季报显示,2019年前三季度营收11.45亿元,仅微增5.15%;归母净利润则为2.51亿元,同比下滑10.04%。昊海生科此前连续多年的营收、利润双高增长戛然而止。其主要原因就是毛利率较高的产品玻尿酸销售收入同比下降较多。

值得一提的是,与华熙生物与爱美客相比,昊海生科的产品更为多元化,最近几年对玻尿酸的依赖已经大幅降低。2016年昊海生科的玻尿酸产品销售额1.9亿元,占总销售额的22.04%。2019年上半年,昊海生科的玻尿酸产品销售额1.15亿元,占总销售额的比例已经下降至14.65%。

有意思的是,几乎同时登陆科创板的昊海生科与华熙生物,此前均已登陆过港股。昊海生科是科创板生物医药行业“A+H”第一股,2015年昊海生科已经完成了在H股上市。华熙生物更是早在2008年就登陆港股,但2017年华熙生物选择私有化并拆除红筹架构。2019年科创板落地后,华熙生物第一时间申报了科创板。虽然昊海生科在科创板首日涨幅仅46.48%,是到目前为止科创板新股的最低记录,但130元的股价已是H股的三倍。华熙生物发行价则是在港股退市前股价的两倍。

都回科创板港股生物医药公司被“搬空”

实际上,不仅是玻尿酸,自微芯生物在科创板挂牌并创下市值神话之后,对中国的生物医药企业而言,科创板无疑已经是最有吸引力的上市地点,没有之一。一位专注于生物医药领域的投资人向投中网表示,他们用ODI(外国直接投资)方式投的一家企业,本来准备海外上市,但现在决定不出去了,报科创板。他认为:“这样的企业会越来越多。”

吸引生物医药企业从港股来到科创板的因素,首先当然是估值。首家上市的创新药企业微芯生物,首日大涨366.52%创下纪录,市值比业内估计的水平要高两至三倍。

潮银财富投资总监衷亚成分析道,科创板与港股的估值差在于,港股市场本身就是一个抑价市场,上市公司普遍估值偏低,市场参与者主要由机构投资者组成,他们更看重公司实际的财务表现。而A股是典型高估值溢价市场,充斥着散户投资者,主要注重概念性和板块性炒作。这个估值差在未来很长一段时间会一直持续,因为这市场投资者结构带来的市场效应。

在整个生物医药板块,科创板的吸引力之大,已经快要“搬空”港股。不仅此前已经港股上市多年的昊海生科、复旦张江谋求在科创板二次上市,不久前刚刚通过港股生物科技绿色通道上市的君实生物、康希诺等也申报科创板。而此前向港交所递交了上市申请的海尔生物,在科创板推出后更是直接掉头回归。

H股上市只是赚吆喝VC/PE需要谋退出

还有一个重要因素是,不少赴港上市的生物医药企业采用的是H股架构,因为内资股不能上市流通,它们背后的VC/PE们也就无法实现退出,也就面临着名义上收获了IPO项目,却没有得到实惠的尴尬局面。

典型的如君实生物和康希诺,上市前融资额以十亿计,参与机构数十家,它们需要的不是赚吆喝,而是真金白银的退出。

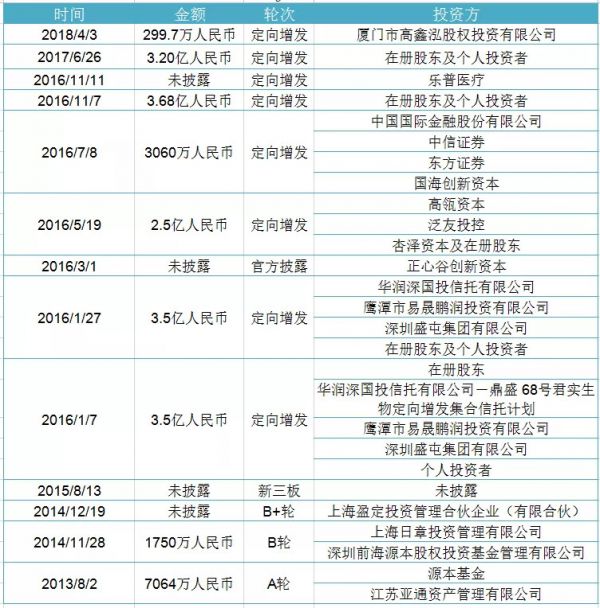

君实生物融资历史数据来源:CVSource投中数据

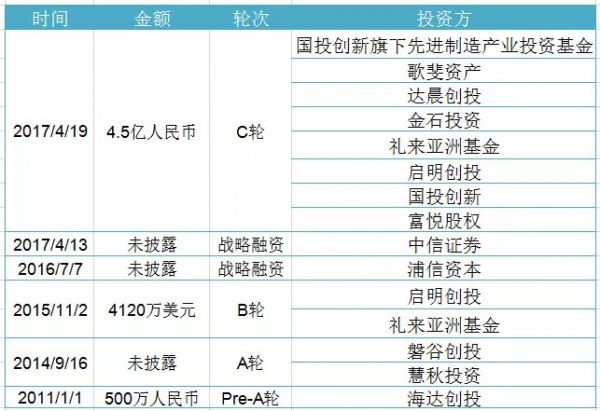

康希诺融资史数据来源:CVSource投中数据

衷亚成认为,估值差只是一方面,更重要的是要让公司的内资股能够上市交易,包括实际控制人及创投机构在内的内资股股东能够通过A股市场实现投资收益,随着A股注册制的持续推进,一方面科创板的市场定价更为公允及较好的市场表现,与此同时H股融资金额有限并伴随后续较高的管理成本,生物科技企业未来会逐步降低H股上市的动机。衷亚成表示:“采取H股港股上市的生物医药企业未来都会选择回归A股,以奖励企业家精神及实现风险资本投资收益”。

这样的局面之下H股有点像个“备胎”:生物医药企业可以借助香港这个国际化市场来获得监管部门的认同,更顺利地拿到A股上市的“门票”。

当然,香港上市也有其独特优势。一位创新药企业创始人表达了对A股融资灵活性的担忧,因为创新药在研发尤其是临床阶段对资金要求很高,资金若不能及时到位会严重影响公司发展,因此最优的方案可能是两地上市。

实际上“A+H”也是目前的流行模式。衷亚成预测,“A+H”在未来一段时间都将是生物医药企业首选上市模式,能充分享受两个交易市场的制度红利的同时,“双重融资”又能进一步缓解生物科技企业营运资金压力,两地上市有助于提升公司国际知名度,从而帮助公司打开市场。

封面图来自pexels

相关推荐

科创板的“玻尿酸”比港股贵三倍,生物医药公司扎堆回归

“玻尿酸女王”成科创板女首富:身家力压雷军,华熙生物毛利率直追茅台

IPO观察|玻尿酸龙头华熙生物冲刺科创板:研发投入不足5%,核心技术系花45万收购

扫描“玻尿酸第一股”华熙生物财报:靠线上卖护肤品撑“门面”?

比茅台还暴利,玻尿酸巨头爱美客上市了

暴利玻尿酸:成本19元,打到脸上3800元

“玻尿酸大王”的自我修养

产业观察 | 毛利超90%的医美玻尿酸蓝海,正在遇见第二家700亿市值的华熙生物

“造富机器”科创板一周年了,暴富的都有谁?

科创板IPO大狂欢

网址: 科创板的“玻尿酸”比港股贵三倍,生物医药公司扎堆回归 http://www.xishuta.com/zhidaoview4043.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180