利器or门槛?消金公司掀起会员热,流量争夺升级

编者按:本文来自微信公众号“独角金融”(ID:uni-fin),作者 姜旭波,36氪经授权发布。

“会员制”作为商业运营的重要模式,曾在零售、电商等众多行业屡试不爽。如今,消费金融公司引入会员制的趋势也越来越明显。

“会员制”作为商业运营的重要模式,曾在零售、电商等众多行业屡试不爽。如今,消费金融公司引入会员制的趋势也越来越明显。独角金融(微信公号:uni-fin)近日发现,持牌消金公司中,海尔消费金融、招联消费金融已经引入“会员制”模式,而马上消费金融目前也在尝试会员制的产品。分期乐、360借条等非持牌消金机构也已推出了类似的会员服务。

消金公司掀起会员热

海尔消费金融推出的会员服务名称为“黑卡会员”。在资费方面,海尔消费金融APP页面显示,目前黑卡会员的价格为99元/半年,成为黑卡会员全年可省608元。

黑卡会员是由第三方提供的专属会员权益,可享受5折充话费、6折视频VIP、8折看电影、星巴克等大牌咖啡立减券、外卖立减券、口腔护理优惠购六大专属权益。除付费会员外,海尔消费金融还为注册用户推出了各种免费权益,覆盖了吃、住、行、影等方面,例如VIP读书卡、景区打折券等等。 (图片来源:海尔消费金融APP)

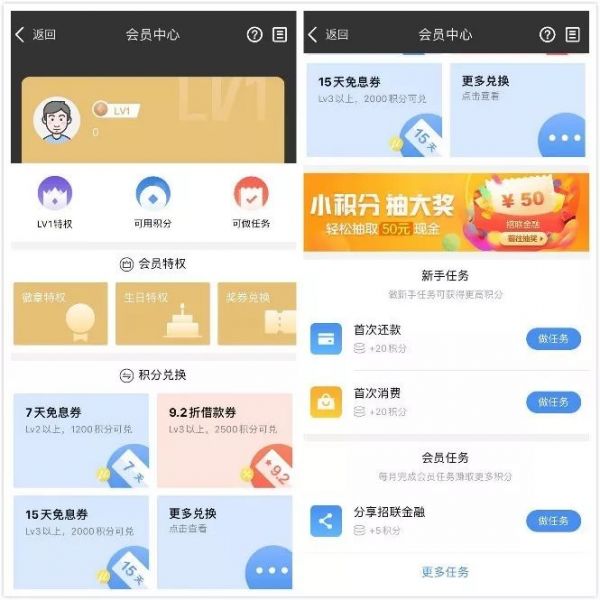

(图片来源:海尔消费金融APP)招联消费金融推出的会员制,是通过让用户经常使用产品的方式积累积分,从而享受减息等优惠权益。

招联金融APP显示,用户注册后即可成为会员。

并且招联消费金融的会员等级分为五级,新注册用户等级为LV1,当用户通过每天登陆签到,使用借款产品并按时还款后,就能积累积分。积分可以兑换借款的免息券、还款的抵扣券和APP线上商城消费的优惠券等。

(图片来源:招联金融APP)

(图片来源:招联金融APP)值得一提的是,马上消费金融也在试水会员制。公开消息显示,马上消费金融旗下安逸花APP最近上线了一款会员制消费的新产品——迤逦会员。该会员包含利息减免、文娱特权、购物特权,以及专属提额等其他服务。马上消费金融方面对独角金融表示,该会员产品目前处于测试阶段,具体上线时间未定。

除了持牌的消费金融公司外,非持牌机构也在推行会员制。比如360借条推出了烈银会员、乐信集团旗下分期乐推出了付费会员业务乐黑卡等。以乐黑卡为例,用户成为乐分期会员后,能够享受8.5折借款、还信用卡折扣、会员价商品等8项特权。

对比各家消金会员产品可以看出,其最大的区别在于在资费方式的不同。海尔消金、360借条等多家消金公司的会员都需要花钱购买,并且其会员权益由公司联合第三方推出;而招联消费金融的用户注册后即可成为会员,并且所有的优惠权益,是通过用户获得的积分兑换获得。

“会员制”成黏客利器?

至于消金公司引入会员制原因,海尔消费金融曾公开表示,一方面是品牌和平台升级的需要,符合海尔消费金融自身发展战略,另一方面也是用户发展到千万规模后,为了更好服务会员用户的需要。

易观分析师张凯分析称,“随着整个行业营销获客成本的不断增加,越来越多的企业开始将企业增长的重心放在存量用户的精细化运营方面,一方面,会员制可以帮助企业更好的留住用户,增加已有用户的用户粘性,同时也可以帮助企业获得更多的收益。”

一位产品运营人员对独角金融表示,目前,消费金融公司获客渠道主要有3种,即自身APP、自身的微信公众号,以及第三方合作的线上渠道。在移动互联网时代,引流的成本非常高,通过第三方确实能够获得部分有效流量,但合作方提出的利润分成也较高,这部分成本正在快速上升。

“另外,相比于商业银行,消费金融公司知名度较低,且大多采取纯线上模式,线下网点少。因此,获客难、过客多、用户留存周期短,这是消费金融公司开展线上业务时普遍面临的难题。”上述人员表示。

西南财经大学普惠金融与智能金融研究中心副主任陈文对独角金融表示,消金公司引入会员制在增强用户的粘性的同时,也能够在名义上降低放贷的利率,解决放贷利率合规性问题。另外,还可以实现产融结合,促进消费与场景绑定,因为里面可能有一些购物折扣之类的活动,从而也可以发展电商业务。业内:可能形成门槛效应

通过会员制获客及提高用户黏度是许多企业重要的营销手段,并且在电商、零售、旅游、社交等领域都有许多成功的案例。

公开资料显示,阿里巴巴的88VIP被定义为“一号工程”,覆盖泛电商6亿多用户、阿里文娱5亿多用户;京东则凭借京东Plus会员打造1000万付费会员;食品制售企业顶新集团也推出了全家尊享卡,轻松坐拥700万付费会员。

但对于初涉会员制的消金公司而言,开展会员业务是否是获客及提高用户黏度的一条有效途径呢?张凯认为,天猫、京东、乐信、爱奇艺等互联网公司均已经退出了对应的会员服务,从目前的情况来看、很多公司的会员服务都取得了不错的效果。但是类似的会员制服务在消费金融行业的实施效果还是需要市场来验证。

“会员制的确可以起到增强用户粘性的作用,但也可能会加大获客的难度,因为一次性收取会费,可能会形成门槛效应。”陈文表示。

也有人担心,消费金融收取会员费的行为究竟是不是变相收取砍头息。业内人士认为,之前包括一些现金贷机构也都尝试过这个所谓的会员制。当时从一些监管的角度看,也对类似的现象做过一些风险提示,是不是通过会员费变向突破利率上线。对于一些消金公司而言,相关的质疑也会存在。

“这些消金公司需要证明的是,我推出这个会员制,不是为了变相抬高利率,或者说降低我单次发放贷款的利率,而是说真正给这些会员提供了除贷款之外的附加值,从而抵消监管对于消金公司开展会员业务的顾虑。”陈文如是道。

相关推荐

利器or门槛?消金公司掀起会员热,流量争夺升级

支付宝双12促销继续争夺线下流量,补贴战略何时见效?

航天单位紧急转产 研发消杀利器支援战“疫”前线

“会员”经济,2019年的流量解药

消金牌照申请热潮来了,唯品会、美的等十多家正在排队中

传统快消流通渠道难以取代,「淘喵喵」帮助三四线城市经销商转型升级

影视公司大洗牌:热钱“弃剧”横店萧条 网剧腰斩

蚂蚁金服、小米金融惨烈争夺新加坡数字银行牌照

抢跑在线音频第一股,内容版权才是闯关利器

11家持牌消金公司披露2018年业绩,头部机构净利增速放缓!

网址: 利器or门槛?消金公司掀起会员热,流量争夺升级 http://www.xishuta.com/zhidaoview4073.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180