长租公寓赴美上市:规模高增长,租金扔倒挂,未来还会暴雷吗?

文/富途研究

作者/时与

近期冲击上市的二房东数量不少,从Wework到长租公寓,本质都是提供效率和服务的商家,收取的则是房东与租客间的价差。然而,当前二房东普遍存在的租金倒挂、亏损巨大、暴雷频现的问题却始终无法解决。

曾经的独角兽Wework经历几番周折,估值斩了又斩,仍然是上市失败。连带着投资者也损失重大。这不,11月6日,软银集团公布三季报,14年来首次季度运营亏损。据悉,软银第三季度计入了与其在优步和WeWork等公司的投资相关的5379亿日元未实现亏损,其中仅WeWork的投资损失就达4977亿日元。

不过,青客公寓在经历缩减融资规模之后,已经于11月5日晚间成功登陆纳斯达克,成为长租公寓第一股,当天收涨3.76%。此外,第二只长租公寓股也正在路上,蛋壳公寓于10月28日正式提交赴美上市招股书,暂定代码「DNK」。

上市失败的Wework陷入了更难的境地,开始绝境求生。上市成功的青客公寓和等待上市的蛋壳公寓以及更多二房东们又面临着什么新的挑战呢?

住房租赁是关乎国计民生的重要领域,国家重视、政策利好、各路资本也都想来分一杯羹。而行业目前仍处在相对」野蛮增长「的阶段,问题很多,机会也不少。放眼未来,租赁行业一定会出现伟大的公司。但回归当下,租金倒挂、暴雷频现是长租公寓绕不开的话题,上市引入公开资本,不能解决的问题是什么?

一、行业:存在逻辑和增长空间

1、租赁平台的存在逻辑

目前来看,租赁市场中由机构运营的主要是各类长租公寓。尽管房屋租赁的需求强劲,但中国传统的住房租赁市场支离破碎且效率低下,个体业主和房客面临众多痛苦点。这为长租公寓平台提供了巨大的机会。

具体来看,业主出租自有房屋主要有以下几大痛点:

1)需要装修、家具以及维修费用;

2)与代理商和潜在租客打交道需要大量时间和精力;

3)合同到期后的空缺期间会产生损失。

租客侧的主要痛点在于:

1)大套公寓的合租问题、室友的组成及可靠性;

2)与房东/中介之间的合同谈判及后期纠纷(黑心房东);

3)私人房东普遍没有服务意识,维修服务缺乏。

而长租公寓平台则为效率低下的租赁市场提供了机构解决方案。他们集中管理大量公寓单元,大规模租赁并将其转换为标准化和翻新的单元,同时提供高效的交易流程和后期租赁服务。通过这种方式,共同生活平台解决了房客和业主的痛苦。

2、长租公寓市场的增长空间

中国的住宅租赁市场规模庞大且发展迅速。2018年,中国约有2亿人居住在租赁住房中,占总租金收入达1.8万亿元。根据艾瑞咨询(iResearch)的数据,到2023年,这一市场预计将增长至3.0万亿元。

而经济活跃、人口集中、房价更高的一二线城市占据全国租赁市场总额的67%,2018年一二线城市的租金收入总额为1.2万亿元,涨到2.0万亿元。

长租公寓行业空间的增长逻辑是——「租赁市场高增长」+「机构化长租公寓平台渗透率提高」,具体如下:

1)城镇化继续推进,人口越来越集中到一二线核心城市群

目前中国城镇化率为60%左右,距离发达国家的80%-90%还有一定空间。预计到2030年,中国的城市化率将进一步提高到70%以上,这意味着城市人口将增加1.7亿,且更多集中在一二线城市。

2)高房价收入比之下,买房意愿下降、平均买房年龄变高

当房价超出人们的收入承受范围时,在租购同权等政策的加持下,买房这个曾经的必选项逐渐被放弃。根据艾瑞咨询的数据,2018年,大约43%的年轻人接受了无限期租房而不是拥有房产的想法。

此外,即使是坚持买房的人群,也适当推迟了置业时间。根据艾瑞咨询的数据,一线城市首次购房者的平均年龄从2013年的30岁增长到2018年的35岁,额外增加五年的租房时间。

3)住宅租金加速上涨

近年来,中国的平均住宅租金的增长速度远低于房价增长。展望未来,住宅租金将以更快的速度增长,尤其是在需求旺盛的一二线城市。

4)长租公寓平台渗透率提高

由于长租公寓平台解决了零散租赁的诸多痛点,在政策和资金的支持下,越做越大是必然趋势。根据美国日本的经验,由机构经营的长租公寓市场份额占比分别约为57%和80%。截至2018年底,中国由机构经营的长租公寓仅占住宅租赁物业的2%,增长空间还有很大。

二、竞争格局

除去传统中介,可以将长租公寓分为「房企系公寓」、「集中式公寓」和「分散式公寓」。

其中,房企系虽入局较晚,但资金和资源优势显著,正在以极快的规模扩展和开业。根据克尔瑞的数据,截至2018年底,万科泊寓、龙湖冠寓、旭辉领寓分别以累计拓展23万间、10万间、5万间位列2018房企系前三。

而分散式公寓运营商由于入局早、拓展方式更灵活(分散在各个小区),是目前开业规模最大的分支。截至2018年末,自如、相寓、蛋壳公寓分别以管理房源数量80万间、70万间以及40万间排名前三。(注:克尔瑞是第三方数据与招股书有出入;此处需对比,采用克尔瑞数据)

相比之下,由于资金和资源的限制,集中式公寓的规模扩张就慢得多,其已开房源排行榜中排名前三的是魔方公寓、世联红璞以及乐乎公寓,数量分别为7万间、3.5万间、3.05万间。

三、从蛋壳青客看长租公寓:规模高增长、租金仍倒挂、暴雷风险下降

1、规模高增长,入住率高

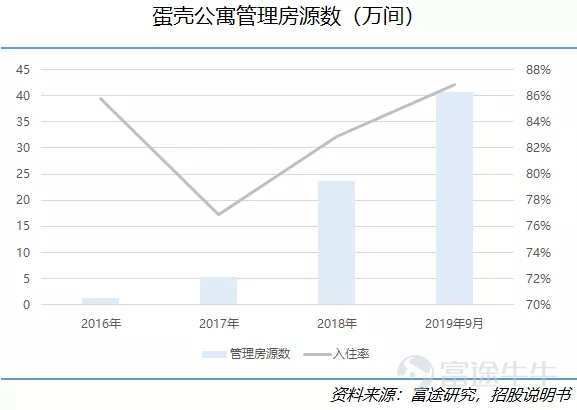

本次上市的蛋壳和青客公寓都是分散式运营商,规模较大,扩张也很快。其中蛋壳公寓成立于2015年,2015年底其管理的公寓数为2434间,2018年底为2.36万间,复合年增长率为359.7%。截至2019年9月30日,蛋壳管理的公寓已达到4.07万间。

空置率方面,2017年增长提速时,蛋壳公寓曾出现较为明显的入住率下降。不过,随着品牌建立和市场成熟,近三年蛋壳公寓的入住率逐渐提升,截至2019年9月为86.90%。

而青客从2012年开始公寓租赁业务,根据招股书,截至2018年底青客管理的公寓为96,529间,较2017年底增长99.40%;2019年6月30日为97,621间,分布在上海、苏州、杭州、南京、武汉和北京等五个城市。

过去三年,青客公寓的入住率都在90%左右,处于较高水平。这一方面是青客的扩张速度没有蛋壳那么激进,另一方面是由于青客的目标人群是更广泛,包括应届大学毕业生,入门级白领工人和工业工人,平均月租金在2000元以下。

在激烈的长租公寓混战中,蛋壳和青客都是其中的领先者之一,过去几年实现了规模的快速扩张,也保持着较高的入住率。

2、租金倒挂

不过,一个当前所有长租公寓平台都面临的难题是——租金倒挂,规模扩张,营收增长,亏损也越来越大。

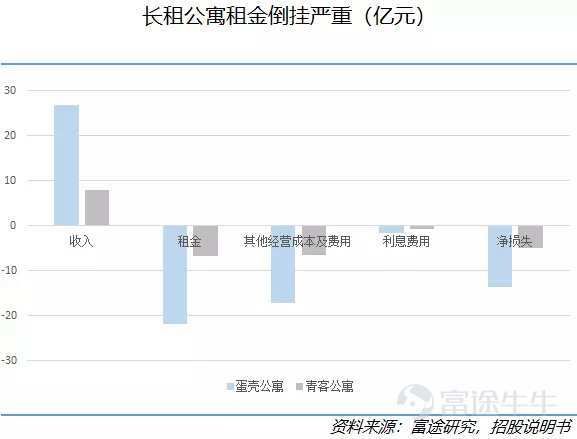

2018年,蛋壳公寓取得租金+服务费总收入为26.75亿元,其中租金成本21.72亿元,包括销售、装修、管理等其他经营成本费用17.25亿,利息费用1.63亿,最终录得净损失13.70亿。

青客公寓情况类似,2018财年(2017年9月-2018年9月)营业收入7.97亿元,租金成本6.65亿元,其他经营成本及费用6.52亿元,利息费用0.77亿元,最终录得净损失5.00亿元。

从占比来看,蛋壳和青客的净损失绝对值占营收比重均超过50%。这意味着150块的投入,只能换来100元的营收。那么,这150块的成本投入有没有改善的可能和空间呢?

从变化趋势上来看,蛋壳和青客都还未达到规模效应起作用的程度,近年主要的成本项目仍在提升。尤其是占比最大的租金成本,近三年蛋壳和青客公寓的租金成本占营收比重都有显著提升。蛋壳公寓从2017年的77.91%上升到2019年9月89.01%;青客公寓从2017财年的79.20%上升到2019年中的80.10%。从租金成本上升幅度上,青客的情况好于蛋壳。

其次,二次装修和家居的摊销成本也一直居高不下,2017、2018、2019前9月蛋壳的折旧与摊销费用占营收比分别是15.07%、13.95%、15.81%;青客的该项成本占比则更高一些,占营收比重在17%左右。

除租金和装修成本以外,长租公寓的几项大费用还包括:销售费用、行政成本和研发费用。随着竞争逐渐加剧,销售侧的投入越来越大。2019年蛋壳和青客的销售费用占比都高出2017年不少,其中蛋壳2019年销售费用为-7.94亿元,占比15.88%;青客2019财年前三季度销售费用为1.02亿元,占比11.37%。

行政费用方面,分散型长租公寓的特质决定了其管理成本较高,规模上去之后也很难提升效率。蛋壳最新的行政成本占比在7.92%;而青客则是8.47%。

研发费用在走过前期APP搭建期之后,后续只需承担更新和修复成本,这是一个非常规模效应的科目。无论是蛋壳还是青客,研发费用占营收比重都在下降。

3、销售端通过租客撬动超高杠杆

「平台跑路,租客被房东赶出住所,却仍然身欠金融机构租金贷款」,近来此类剧情发生的频率越来越高,长租公寓也从改善租赁行业环境的领路人,摇身一变成为普通租客心中的诈骗集团。

这种原罪如何产生,长租公寓平台又为何有动力去这样做?投入大、亏损更大,规模增长需要用钱,大量的资金从哪里来?长租公寓选择的是销售端加杠杆。

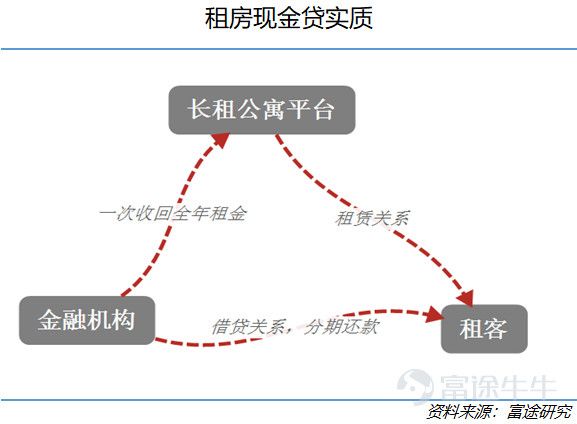

目前最常见的方式是消费贷,通过租金让利等方式,引导租客使用消费贷分期付房租。由此一来,相当于一次收回全年租金,而租客则与平台建立租赁关系、与金融机构建立借贷关系。

这相当于通过租客按月交房租的信用,向金融机构提前融资。对于追求规模快速扩张的平台来说,这是一个重要的资金来源。对于租客而言,表面看上去仍然是更便捷的按月付租金,甚至享有租金优惠,也不失为一个好选择。

仍然是一个提供住宅和服务,一个按月按租金。业务实质却从赚差价的二房东,变成了以底层资产为基础的金融产品。看似一片祥和,平台提前收回租金、金融机构赚利差、租户享受租金折扣和月付的便利性。

然而,这种情况下平台实际杠杆很高,一旦销售端出现业绩下滑,资金周转不过来,平台资金链就会断裂。而作为二房东的平台暴雷跑路,业主在收不到租金有权收回房子,金融机构与租客的借贷关系也仍然成立,最为弱势的租客被赶出住所的同时还要还债,维权对象只有早已无踪影的平台。

2019年来,暴雷情况多发,租金贷的占比有所下降。根据招股书,蛋壳公寓在2017年,2018年和截至2019年9月30日的9个月,有效租赁合同中,分别有91.3%,75.8%和67.9%使用现金贷。截至2019年6月,青客公寓有65.2%的有效合同使用现金贷。

总结:

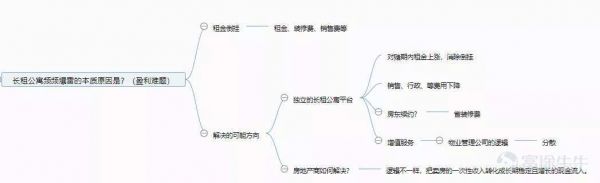

长租公寓的长期愿景是成立的,然而中短期内应该如何解决以上众多问题才是重中之重。

在现有业务层面,一方面是销售端的租金上涨,超出与房东约定的租金成本上涨,实现营收侧的超越,消灭租金倒挂。这主要看市场集中度的提升、以及租客对租金的经济与心理承受力。其次,则是压缩销售、行政、装修等成本费用,从上文数据来看目前还有难度。

另一个思路是针对大量的租客资源提供增值服务,相当于物业管理公司的角色。然而这对于蛋壳、青客等分散型长租公寓而言,可操作性不大。

最后,上市能解决什么问题?确定性最大的是品牌背书提升,以及融资渠道拓展,作为现金贷的替代渠道,安全很多也没有了原罪。

编辑/Sylvie

风险及免责提示:以上内容仅代表作者的个人观点,不代表富途的任何立场,不构成与富途相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。富途亦无法证实上述内容的真实性、准确性和原创性,对此富途不作任何保证和承诺。

相关推荐

长租公寓赴美上市:规模高增长,租金扔倒挂,未来还会暴雷吗?

长租公寓青客疑似“暴雷”,恐成下一个ofo?

蛋壳公寓递交赴美IPO招股书,长租公寓究竟怎么了?

蛋壳、青客赴美上市,长租公寓行业前景几何?

蛋壳公寓成功在美上市:成迄今规模最大长租公寓上市公司

长租公寓集体赴美上市的背后:青客自如蛋壳谁会是长租第一股

青客公寓将赴美IPO,但无法提振“滞胀”的长租公寓行业

都是“二房东”,长租公寓上市会否重演WeWork窘境?

蛋壳公寓最快今年赴美上市,募资6-7亿美元:有望成长租公寓海外第一股

长租公寓排队爆雷,蛋壳还坚固吗?

网址: 长租公寓赴美上市:规模高增长,租金扔倒挂,未来还会暴雷吗? http://www.xishuta.com/zhidaoview4229.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180