半年疯狂吸金16亿美金,合成生物学为什么这么火?

图片来源@全景视觉

钛媒体注:本文来源于微信公众号动脉网(ID:vcbeat),作者为周梦亚,钛媒体经授权发布。

1953年,沃森和克里克发现了DNA双螺旋的结构,开启了第一次生物技术革命,生命科学研究进入分子生物学时代。

2003年,人类基因组图谱完成,成功标志着第二次生物科技革命的到来,生命可选研究领域迎来了组学和系统生物学时代。

那么第三次生物技术革命是什么呢?在实现基因的“读”之后,DNA合成和基因编辑技术的发展使得人们逐渐实现了基因从“读”到“写”的跨越,生物学概念开始与工程学概念结合,合成生物学时代的到来或将引领第三次生物技术革命。

合成生物学这一概念由波兰科学家W. Szybalski于1978年首次公开提出,它是将生物科学与工程学相结合的学科,在近两年逐渐成为投资热点。

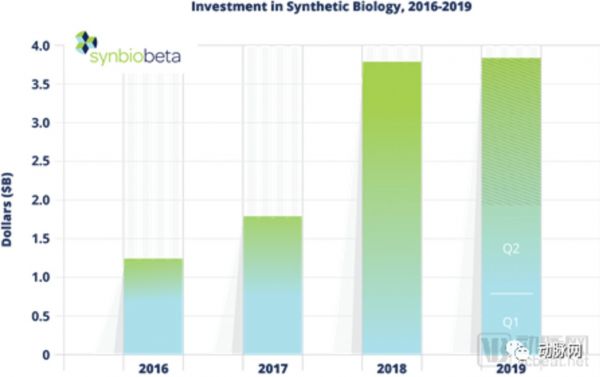

根据Crunchbase的数据,2018年合成生物学领域融资总额高达38亿美元,并且2019年这一热度还在持续上升。2019年上半年,65家合成生物学公司共计融资19亿美元,2019Q2是有史以来最高的一季度。Crunchbase预计,若投资保持这种速度,2019年将增加33%的投资笔数,总金额和上年的38亿美元持平。

图:2016-2019年合成生物行业投资总额

另一面,近两年全球领域的投融资环境并不算好,机构募资不易也使得创业公司融资变得艰难。不少公司和机构都做好了“捂紧荷包过冬”的打算。

但大家对医疗领域的投资热情不减反增,这些资金更多的流向了技术创新领域,合成生物学领域便是主要方向之一。

其中,Ginkgo Bioworks更是以2.9亿美元创下了目前生物技术领域的融资纪录。通过对业内人士的访谈和资料挖掘,我们分析合成生物学投资走热主要原因包括以下几点。

1、高效、清洁、成本低,符合市场期待的新兴技术

2、基因测序与编辑成本双双降低,DNA合成突破成本限制

3、上游突破带动行业加速发展

4、“IT”技术搅局,合成效率实现飞跃

5、独角兽的商业成功将鼓舞更多人参与

高效、清洁、成本低,符合市场期待新兴技术

合成生物学为什么这么火?要回答这个问题,首先我们需要了解,合成生物学可以做什么。

1、更低成本,相比化学合成法具有诸多优势

合成生物学通常通过对现有生物系统的改造,或者从头人工合成基因组并重构生命体的方式来得到新的代谢途径,并通过这个新的代谢途径来得到新的代谢产物。因此,与化学合成法不同的是,生物合成法不需要建立大型的化工厂,也不需要化工厂那样雇佣大批工人。

尽管在微生物改造和生产线的搭建上需要花费较多的成本,但与化学合成一样,随着生产规模的提升生产成本将得到控制。同时,这些经过改造的微生物是可以自我繁殖的。因此,在减少人力成本支出的同时,合成生物学还能够更加高效且低成本的得到目标产物。

凯赛生物创始人刘修才曾在1995年,受到国家邀请负责“维生素C”的科技攻关项目。短短一年内,利用生物法进行规模化生产,使得维生素C的成本实现拦腰斩,全球维生素C的产能迅速集中到中国并一直持续到现在。蓝晶微生物通过对嗜盐菌株的改造来合成PHA,目前可实现将生产成本降低50%以上。这都是合成生物降低生产成本的例子。

此外,一些在化学合成途径难以实现的化合物,有可能可以相对容易的使用生物合成路径合成,比如青蒿素的大规模量产。更重要的是,相比大多数重污染的化学合成方法,生物合成法对环境更加友好。清洁、高效、低成本,这些优点让合成生物学迅速的俘获了多数人的芳心。尤其在倡导绿色环境的今天,生物合成方法无疑顺应了时代的发展需求。

2、“造物”,新化合物的发掘

除了用于生产,合成生物学的另一应用就是物质的合成,这些物质可能是平时需要花费大量物力、财力才能获取到的,甚至也可能是自然界中不存在的。我们可以注意到,进入21世纪以后,新抗生素、化合物分子,以及新材料的发现几乎都进入了瓶颈。

以抗生素为例,尽管目前市面上可见的抗生素种类非常多,但总结起来化学机构只有十几种,每一种类型下面可能会有几十、上百个分类。在近30年的研究中,新发现的抗菌药物类型仅两个。

自然界的化合物种类非常多,但却是有限的。进入21世纪以后,许多分子材料的发展都进入了停滞阶段,2001年之后药物研发的目光也开始转向生物药。

无论是在材料还是医疗领域,大家都期待在分子层面有更多的创新。人们需要一种能够实现“造物”的技术,来实现关于材料、化合物,甚至是能源的新发现。合成生物学的出现则正好符合人们的预期。

基因测序与编辑成本双双降低,DNA合成突破成本限制

毫无疑问,合成生物学这一技术满足了人们对生产和制造的诸多需求。但这一概念在上世纪便已经提出,为什么却在近两年突然走热呢?其实这并非偶然,前文提到了合成生物学的诸多优点,这些优点也满足了市场的期待。但这些都还是在需求层面,而在融资额快速增长的背后,更大的推动力其实是技术的供给,即底层技术的突破。

合成生物学涉及到了对微生物代谢系统的改变甚至重构,这个过程中涉及到DNA的合成与拼装,基因编辑和高通量测序是重要的支撑技术。尽管这两项技术诞生已久,但受制于成本和技术的限制,基因测序、基因编辑相关的商业化应用也是在近几年才开始出现。

让我们回顾一下这两年生物技术发展的历史,2012年Illumina将全基因组测序成本下降到1000美元以下,NIPT、肿瘤NGS检测等基于二代测序的商业化应用开始发展,全球范围内出现了一大批NGS创业公司。

2013年,张锋、Jennifer Doudna、Emmanuelle Charpentier发明了CRISPR 基因编辑技术,世界也因此改变。CRISPR技术的诞生则使得基因编辑技术得到了大的飞跃,它以精确、廉价又强大的特点在生命科学行业迅速走热,改变了整个个生命科学领域的游戏规则,也大大降低了DNA合成的成本。

蓝晶微生物联合创始人张浩千告诉动脉网,十年前他在实验室合成一个1Kb大小的简介费用大概在1万人民币;而现在合成一个同样的简介费用只需要300元人民币。

由于以往的技术性能比较低,价格较贵,合成生物学一直是活跃在实验室的技术。而底层技术成本的下降同样带动了合成生学的技术成本,在成本下降到一定程度后,合成生物学开始走向商业化。

在合成过程中,无论是前期DNA片段的构建还是后期输出新药的测量,都需要进行非常多的检测,高通量操作平台、自动化流程的应用大幅度提升了其效率。

在实验操作中,无论是前期构建DNA片段,还是后期测量输出信号,都需要将样品、相关试剂混合和移动,比如最简单的扩增基因片段的PCR技术,每一个反应都需要加5~6种试剂,即使只有10个样品,也需要移液50~60次。

大量的移液工作不仅费时费力而且人工操作的误差难以控制,使得实验结果不稳定。高通量的移液工作站通过多通道移液器加样和自动化机器手臂的操作可以大大提高移液效率。由于待检测的组合很多,高通量操作平台的应用对提高筛选效率至关重要。

上游突破带动行业加速发展

我们暂时将这些DNA/RNA合成,以及工业酶制备的公司成为上游企业。这是最早受到成本红利的一部分企业。如果测序仪企业对测序产业的影响一样,这一部分企业的技术突破带动了中下游应用企业的发展。

合成生物学上下游产业链

基于工具的进步,这些上游的DNA合成得以有更高的通量,成本也更低。比如成立于2013年的Twist Bioscience,其核心技术高通量硅芯片DNA合成平台通量是传统方法的9600倍。

芯片上的每一个小孔就相当于96孔板的一个孔,内部又有100个蜂巢型纳米微机。基于这一平台,Twist Bioscience可以实现高保真、低沉本的DNA片段和基因合成。

除了产量更高,由于无需再次扩增,Twist Bioscience将合成DNA所需要的反应体积缩小了100万倍。目前其最长合成长度为3.2kb,合成量达到100-1000 ng。

这家公司于2018年11月在纳斯达克上市,在这之前他们一共收获了2.53亿美元的融资。

同样采用高通量合成技术的还有位于美国旧金山的Synthomics。这家公司由一群斯坦福大学的研究人员创建。Synthomics拥有超低成本的高通量寡核苷酸合成技术,其自主研发的高度自动化平台Green Machine能够在1536孔中同时合成寡核苷酸,相比标准的96孔通量更高,成本更低,周期更短。

不仅如此,基于对分配微型化合定制小批量消耗品的创新,Synthomics宣称Green Machine合成器保守地将试剂消耗量降低了20倍,并将成本降低了20倍。

另一方面,Synthomics拥有IP产品组合,其中包括围绕高速运动控制、新颖的固体支持物、小型化消耗品和微流体技术的创新。这些下游处理模块对流程进行简化的同时,还避免了人工操作带来的错误。

Synthomics在2014年获得了110万美元的种子轮融资,另外一笔在2016年获得的融资暂时未透露金额。

当然,上游技术不是仅集中在北美地区,在国内同样也有致力于DNA合成的公司。泓讯科技的中国总部设立在苏州纳米工业园,其技术结合了电化学技术,可在一张半导体芯片上一次性合成上万条甚至十万条引物。这家公司在2014年获得了华大基因的A轮融资,B轮则有凯风创投、协立投资和雅惠医疗参与。

以上几家公司成立的时间都是2013年,不仅如此,圣地亚哥的Molecular Assemble、波士顿的GreenLight Biosciences也都是在这一年成立,法国公司DNA Script则是在2014年成立。翻一翻生物技术的时间轴可以发现,2013年正好是CRISPR基因编辑技术诞生的时候。

上游DNA合成成本下降后,接下来收到福利的必定是下游的应用研究企业。但这是我们还需要在中间穿插一部分,因为除了成本以外,另一项技术的介入让合成生物学在合成效率和成功率上有了质的飞跃。这项技术叫做计算机科学。

“IT”技术搅局,合成效率实现飞跃

我们把通过算法、模型、机器学习等手段来预测合成效果,模拟代谢路径等通过技术手段指导合成的环节视为合成生物学的中游。在这个环节,人工智能、云计算的发展为研发者提供了有力的工具,让他们能够将自己的想法在虚拟平台上进行模拟,降低了操作难度和失败率。

强大的计算设计可以大大减少筛选性实验的工作量,并且也可以为细胞工厂的优化提供支持。这个领域,“BT”与“IT”的交融是大趋势。

位于美国剑桥的 Asimov致力于将计算机科学与合成生物学相结合,他们利用机器学习手段来对基因线路进行设计,目标是从根本上提高人类设计生命系统的能力。自然界中有数十亿中基因片段,Asimov希望通过对这些遗传片段的分类、优化和重新混合,来帮助设计新的生物系统。

生物学是非常复杂的学科,基因工程学的发展有再次无限放大了设计空间。无论是模型的设计还是建模的复杂程度都超过了传统的生物物理系统。机器学习手段的介入,无疑是为合成生物学提供了有力的发展工具。

据了解,Asimov正在开发将大型数据集与生物学机制模型联系起来的机器学习算法,希望人工智能可以增强人类设计和理解生物复杂性的能力。

类似的还有Desktop genetics,这家公司是公认的基因编辑技术领导者。不过Desktop genetics并不是一家单纯的生物技术公司,其团队中除了基因编辑专家、生物信息学家还有一群软件工程师,创始人Riley Doyle则是一名生物化学家转型的软件工程师。

Desktop genetics历时四年打磨除了核心产品DESKGEN AI,该平台让CRISPR基因编辑更加可预测、方便且高效,让科学家们有能力扩展他们的基因组学研究。

通过从同行评审的研究和行业经验中总结出的一套经过实验室验证的算法,用户可在平台上体验CRISPR基因编辑过程的每一步。研究人员可在DESKGEN上了解CRISPR基因编辑的最新进展、算法和专业知识,帮助他们减少基因编辑的时间和成本。

西雅图公司Arzeda则将AI的预测能力应用到了酶的特征、蛋白质能量以及代谢途径的预测上。Arzeda的专有合成生物学平台利用蛋白质设计和计算能力的新进展,开发构建高度定制的蛋白质和酶蛋白所需的复杂遗传指令。

计算蛋白设计与最新的高通量筛选的结合是对传统蛋白工程技术的根本性改变,基于强大的计算能力,Arzeda能够创造出具备工业化生产能力的细胞工厂。

当然,除了预测,计算科学也被应用到了试验的流程管理中。这就是旧金山公司Benchling正在做的事情,他们开发出了支持界面分析、分享和试验记录的平台,通过提供试验流程和数据管理的工具来提升效率。

在中游环节,生物学与计算科学互动开始增多,利用机器学习等手段来预测蛋白质、改进DNA能够极大的提高了DNA合成或者蛋白质合成的效率。这样的组合也成为了中游企业们的共同选择。

AI和计算机技术的介入让合成生物学的发展更加的可控、可预测,在增加效率的同时也提升了成功率,使得成本更低,技术更具可行性。

下游环节,独角兽的商业成功将鼓舞更多人参与

下游则是通过这些片段DNA来合成或者改造微生物,并得到合成产物的应用研究,他们通过对微生物遗传物质的改变来进行特定物质的合成或生产,这些企业主要可以分成两类,一类是解决方案的输出,另一类则是合成产物的输出。

DNA合成成本跳水式降低,自动化高通量设备带来的效率提升,以及生物技术与计算机技术的结合,使得合成生物学下游的应用探索迎来了空前的发展机遇,Zymergen和Ginkgo Bioworks等行业独角兽出现。这些企业主要可以分成两类,一类是解决方案的输出,另一类则是合成产物的输出。

Zymergen和Ginkgo Bioworks分别位于美国加州和波士顿。Zymergen的技术结合了AI和机器学习,他们将微生物改造成“合成工厂”,这些经过改造的微生物能够高效的代谢产生目标产物,如生物燃油,塑料,药物分子等。这家公司在2018年12月获得了软银等八家机构的C轮融资,融资金额达4亿美元,此前Zymergen还拿到过多家公司的融资,总计融资额5.741亿美元。

Ginkgo Bioworks主要为企业提供定制化的微生物,他们通过对酵母和细菌的改造来实现这一目的,其业务涉及食品、工业等领域。

Ginkgo Bioworks在2017年收购了DNA合成与组装先驱公司Gen9,后者独创的DNA合成和装配途径进一步加强了Ginkgo Bioworks在微生物改造过程中的实力。这些长的DNA序列合成对Ginkgo Bioworks的多基因酶通路设计非常重要。

2014年至今,Ginkgo Bioworks先后共完成了5轮融资,最近的两轮融资金额都接近3亿美金,其中盖茨基金会参与了D轮,Y Combinator更是全程参与。

不同于前两家公司输出技术解决方案,蓝晶微生物在商业策略上则是更直接的提供垂直产品。蓝晶微生物创始人陈国强教授及其团队在新疆艾丁湖畔分离出的嗜盐菌株,可以生活在绝大多数微生物无法耐受的高盐环境中。基于对嗜盐菌株的改造,蓝晶微生物开延展出了材料和天然化药和中药活性物质合成两条业务线。

在材料合成业务线,嗜盐菌株能够承受PHA在体内持续积累,含量峰值可以达到80%,PHA的生产成本可以降低50%以上。在药物化合物合成业务线,除了先导化合物的合成,蓝晶微生物还在探索植物里特定的生物活性物质的合成。

蓝晶微生物联合创始人张浩千曾在动脉网的一次采访中表示,植物活性成分的单价通常极高,源自消费领域的需求也正在拉动相关产品全球市场的快速增长。他们希望正在尝试运用合成生物学改造微生物生产特定的植物活性成分,进而大幅度压缩其获得成本。

目前蓝晶微生物已经先后完成了两轮融资,投资方包括峰瑞资本、力合创投。尽管其融资额相比Zymergen、Ginkgo Bioworks等独角兽还有巨大差异,但前两家在商业上取得的成功也为蓝晶微生物带来了光明的前景。尽管国内合成微生物行业的投融资才刚刚开始,张浩千仍然对未来充满信心。

2015年,罗煜创立了弈柯莱生物,希望用生物酶技术实现化学品的产业化。弈柯莱并不外售酶,而是将其定向改造,催化反应,并大规模生产终产物。这家公司曾用不到一年的时间成功筛选出某裂解酶突变体,并基于此研发出全新的S-氰醇合成路线,替代兰皇家帝斯曼集团成为全球第五大作物保护公司FMC的S-氰醇供应商。

在医药领域,弈柯莱生物成功筛选出了某转氨酶突变体,研发出全新的、也是全球首个成功绕开Merck专利的西格列汀合成路线;基于某脱氢酶突变体的成功筛选研发出全新的制备R-3-氨基丁醇(度鲁特韦中间体)的工艺路线。度鲁特韦是目前最热门的抗艾滋病药物,已经列入WTO、盖茨基金会等慈善机构的采购目录。

另外国内还有一家成立于1997年的老牌企业凯赛生物,该公司是目前世界上长链二元酸系列产品的最大供应商,市场占有率达80%以上。这家公司长链二元酸项目的成功也是世界上生物法产品取代石油化学法产品的商业成功案例。

据了解,凯赛生物在完成最新一轮融资后已经启动了A股上市程序。Ginkgo Bioworks在完成E轮融资后估值已高达48亿美元,Zymergen C轮融资4亿,其估值也早已超过独角兽水平。

投资人总是用脚在投资,他们总是先人一步发现机遇。或许正是察觉到了合成生物学的这些优势,捕捉到了技术突破与市场需求邂逅所带来的的发展机遇。在2018年第一次出现融资额暴涨后,2019年更多的新晋投资者开始入局。

在资本市场,Twist和Beyond Meat等公司在上市后的走势一路稳健,Zymergen、Ginkgo Bioworks等独角兽也将陆续进入上市阶段;诸如绿色新政等社会和政治因素也将在政策层面给合成生物学行业带来利好。在博得市场、政策、资本等多方认可的条件下,合成生物学或将在近些年加速突进。

但另一方面,合成生物学的发展也面临一些困难,生物学有令人难以置信的不可预测性,目前无法确保有机体按初始设计的要求和预测结果进行输出。在供应链段,化学合成仍然是目前的主流。合成生物学里成为一个完全成熟的工程学科还有一定的路程要走。

未来有多远,合成生物学的市场化会在什么时候到来,这些问题仍然需要业界继续探索。

相关推荐

半年疯狂吸金16亿美金,合成生物学为什么这么火?

合成生物行业2019年Q2融资报告:半年融资19亿美元,重点关注治疗领域

致力于合成生物学研发及应用,「迪赢生物」完成数千万元新一轮融资

合成生物学领域又一应用突破,「一兮生物」生物合成母乳低聚糖HMO

专注合成生物学领域,「恩和生物」完成1500万美元A轮融资

融资16亿还亏钱?抗癌药企亚盛医药IPO

开发基因合成技术,Evonetix获3000万美元B轮融资

完成数千万元A+轮融资,「蓝晶微生物」要加速合成生物技术产业化落地

2018年人工智能头部几家疯狂吸金,新手还有机会吗?

在线1对1的冰与火之歌

网址: 半年疯狂吸金16亿美金,合成生物学为什么这么火? http://www.xishuta.com/zhidaoview4278.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180