通过并购公司带来超40%营收,「昊海生科」的业绩不太稳

2019年10月30 日,昊海生科以超过第二名柏楚电子(68.58元/股)20元/股的价格荣登科创板新贵(发行价89.23元/股),然而6天之后却成为了破发第一股,市值蒸发108亿元。实际上,昊海生科此前已在港股上市,2019年9月港股市值仅60亿元;然而公司科创板上市后最高市值接近200亿元。截至2019年11月19日11:30,公司股价为88.01元。

根据昊海生科产品所在的领域,其所在的眼科、整形美容与创面护理、骨科及外科领域目前市场规模均在增长,公司产品在在细分领域中也占据了头部位置。我们在研究招股书后,发现昊海生科的业绩在连续多年高速增长后出现了放缓、其主营产品玻尿酸销量下滑、过度并购使得业绩增长出现了依赖性、加上监管部门对医美行业的整顿使得公司近期业绩也像股价一样不稳定。下面我们将从公司的具体业务和经营情况出发,帮助大家了解昊海生科及其目前面临的机遇与挑战。

昊海生科的业务与经营情况

公司成立于2007年,是一家应用生物医用材料技术和基因工程技术进行医疗器械和药品研发、生产和销售的企业,通过技术创新及转化、国内外资源整合及规模化生产,为市场提供创新医疗产品,并逐步实现进口替代。公司目前产品基本覆盖了眼科、整形美容与创面护理、骨科、防粘连及止血四大治疗领域“原料+产品+销售”的全产业链应用,实现了从上游原材料到下游市场销售的产业链整合。

在眼科领域,公司是国内第一大眼科粘弹剂生产商及国际人工晶状体知名生产商之一。在整形美容与创面护理领域,公司是国内第二大外用重组人表皮生长因子生产商以及知名国产玻尿酸生产商之一。在骨科领域,公司是国内第一大骨科关节腔粘弹补充剂生产商。在外科领域,公司是国内第一大手术防粘连剂生产商以及主要的医用胶原蛋白海绵生产商之一。

尽管公司市场份额已经占据头部位置,但从营收情况来看,昊海生科增长已经出现明显减速。2016-2018年,昊海生科年营收在2017年同比增长57.27%,然而到了2018年则变成了15.06%,2019年1-6月营收同比增长5.15%;净利润方面,公司2017年、2018年的同比增幅为22.08%、11.31%,2019年前三季度则转为负数,同比下降10.04%。

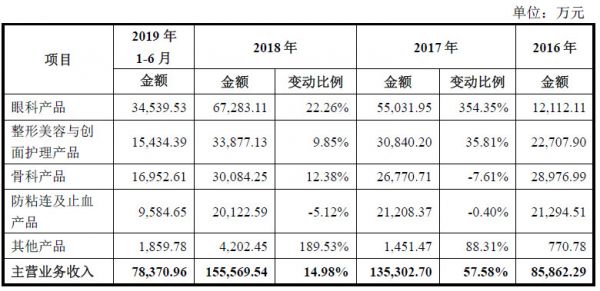

营收情况

具体到主营产品来看,公司主营业务占总营收比重超99%。主营业务中占比较高且增速最快的是眼科产品,2017年,公司对人工晶体产业链完成了一系列并购;且玻尿酸产品的市场份额进一步扩大,使得公司营收出现快速增长。这一模式一直延续到2018年,直到2019年上半年,受医疗整形美容终端市场阶段性行业整治和精品销售价格大幅下降的影响,公司玻尿酸产品销售单价下调,销售收入减少,其他产品收入依旧持续上升。总体来看,公司营收增速放缓,但依然保持了一定的营收能力。

主营业务营收细分

公司通过并购曾带来了大幅度业绩增长。但实际上,公司目前业绩已经对并购模式产生了依赖性。2016-2018年及2019年1-6月,昊海生科围绕公司主营业务进行了多次上下游产业并购。收购完成后,被收购企业的经营情况良好,合计实现营业收入分别为2.2亿元、4.7亿元、6.3亿元和3.3亿元,占昊海生科同期营业收入的比重分别为26.61%、34.92%、40.65%和42.19%,合计实现利润总额分别为0.6亿元、1.3亿元、1.8亿元和0.8亿元,占发行人同期利润总额的比重分别为16.15%、28.75%、35.89%和33.30%。

成本方面,大量并购直接导致公司主营业务成本大幅上涨,甚至一度超过营收增幅,不过这一趋势在2018年得到了稳定。根据招股书,2017年,公司主营业务成本较2016年增长103.08%;同期,公司主营业务收入较上年增长57.58%。2017年公司主营业务成本的增速高于主营业务收入,主要因为公司于2016年第四季度陆续收购了深圳新产业、Aaren、河南宇宙等眼科产品公司;此外,2017年公司的主营业务收入包括其2017年完整会计年度的收入和成本,2016年仅合并其自收购日后的收入和成本,而上述被收购公司的眼科产品的平均毛利率水平低于公司其他产品的平均毛利率水平,从而导致主营业务成本相对主营业务收入上升较快。到了2018年,公司主营业务成本较2017年增长16.29%;同期,公司主营业务收入较上年增长14.98%,主营业务成本和主营业务收入的变动趋势基本一致。

主营业务成本

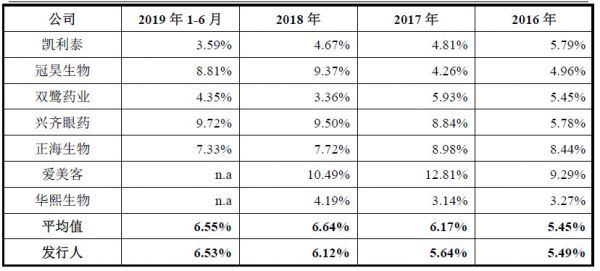

尽管公司的研发比重在逐年上升并接近行业平均水平,研发投入从2016年的5.49%上升到了2019年上半年的6.53%,但公司业绩增长越来越依赖并购公司,使得昊海生科自己研发的产品营收比重逐年降低。招股书显示,公司依靠核心技术进行研发、生产的产品销售收入占公司总营业收入的比重,在2016-2018年及2019年1-6月分别为94.68%、79.54%、79.39%和80.70%。

研发成本占营收比重对比

公司面临的另一项风险是核心原材料领域供应商集中度过高——公司亦通过并购等方式向核心原材料领域拓展,进一步稳定核心原材料的供应。2016年-2018年及2019年1-6月,公司自前五大供应商的合计采购金额占当期采购额的比例分别为71.83%、55.88%、55.63%和66.14%,尽管整体呈下降趋势,但绝对比例仍较高。

昊海生科面临的竞争及未来发展方向

从上节的分析可以看出,尽管昊海生科营收情况不太稳定,但凭借其多年的产品研发优势以及并购带来的增量效应,公司依旧有较强的盈利能力;但是从外部竞争来看,昊海生科面临的市场环境并不乐观。

首先来看公司眼科领域的主打产品——人工晶状体。作为白内障手术的核心耗材,随着我国白内障手术率的上升,人工晶状体市场规模增长空间巨大。人工晶状体产业链包括上游原材料生产商、人工晶状体生产商及下游人工晶状体经销商。目前,公司已初步完成对人工晶状体产业的全产业链布局。但是,由于我国人工晶状体产业起步较晚,中高端及高端产品市场依旧依赖进口品牌,以爱尔康(1945年成立,现为瑞士诺华旗下第二大业务部门)、眼力健(1976年成立,现为美国强生旗下子公司)、博士伦(1853年成立)为代表的三大品牌已占领全球超60%的市场份额。昊海生科通过收购海内外研发及生产技术较强的人工晶体及时光材料公司,实现了一部分的进口替代,但公司整体营收及研发能力与头部企业依旧有较大差距。

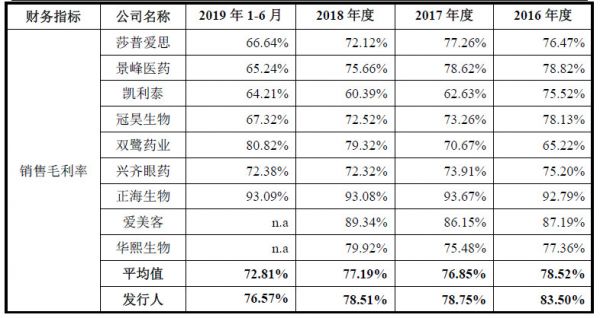

再来看公司另一个主打产品——玻尿酸,这是昊海生科最赚钱的产品,毛利率高达90%。中国作为全球第三大医美市场,玻尿酸的市场需求也在快速增长。但是,由于医美行业治疗手段的增多,医美机构将玻尿酸作为皮肤填充物的选择出现了多样化,导致经销商采购和经销意愿受到影响;加上监管部门对医美行业的整顿已从一线城市开始,公司面临的行情并不乐观。而从竞争对手来看,目前玻尿酸行业龙头是华熙生物(2000年成立,2019年11月6日于科创板上市,发行价47.9元)。从毛利率上看,2016-2018年,昊海生科毛利率逐年走低,与华熙生物还有差距。

毛利率对比

基于目前市场情况及公司自身发展需求,昊海生科计划募资约15亿元用于研发及扩大产能,主要侧重于眼科及医美领域相关材料研发与生产。

募资计划

相关推荐

通过并购公司带来超40%营收,「昊海生科」的业绩不太稳

科创板的“玻尿酸”比港股贵三倍,生物医药公司扎堆回归

比茅台还暴利,玻尿酸巨头爱美客上市了

360数科三季度营收37亿元同比增43% 净利12亿元

创投日报 | 「移芯通信」获祥峰领投1亿元A轮融资;「海带买手」以长尾商品切入千亿跨境电商,「蓝宙科技」同时布局平台、玩具、课程,以及今天值得关注的个早期项目

360数科吴海生:不会做“巨无霸” 未来将继续开放合作

产业观察 | 毛利超90%的医美玻尿酸蓝海,正在遇见第二家700亿市值的华熙生物

360数科Q2营收33.4亿净利8.8亿元 促成贷款近600亿

暴利玻尿酸:成本19元,打到脸上3800元

遍览科创板 ① | 心脉医疗:“净利润增长率超40%”,国产知名主动脉介入器械品牌背后到底是一家什么样的公司?

网址: 通过并购公司带来超40%营收,「昊海生科」的业绩不太稳 http://www.xishuta.com/zhidaoview4485.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180