良品铺子投资人获5倍回报净赚2.5亿,高回报的背后是怎样的运作模式

编者按:本文来自微信公众号“融中财经”(ID:thecapital),作者苗弋,原标题《这一次,徐新又押对了 5倍回报净赚2.5亿 还手握33%上市公司股权》,36氪经授权发布。

11月28日,良品铺子迎来喜讯,IPO闯关成功将于上交所主板上市,成为继来伊份、盐津铺子、三只松鼠之后又一家即将在A股上市的休闲零食企业。

公开资料显示,良品铺子首次公开发行股份不超过4100万股,占发行后总股本的10.22%,拟募集资金7.73亿元。其中,4.46亿元用于全渠道营销网络建设项目;1.93亿元用于仓储与物流体系建设项目;1亿元用于良品信息系统数字化升级项目;2724万元用于食品研发中心与检测中心改造升级项目。

其实早在2014年,良品铺子就开始了实质性的上市动作,计划赴港上市,并为此辛苦设立了8家BVI公司,搭建起红筹架构,但最终计划搁浅,之后良品铺子转战A股,又将红筹结构拆除。

2018年6月,良品铺子正式向证监会递交了IPO申请材料。在等待了一年半之后,良品铺子终于向IPO正式发起冲击。

而在此期间中,徐新的今日资本在良品铺子身上总投入5100万元,之后向高瓴转让5.26%股份,不但收回到全部投资,还净赚2.5亿元,收获近5倍的回报率,与此同时,目前还持有良品铺子33.75%的股权,无论上市后良品铺子表现如何都是一笔只会赚更多的买卖。

徐新的深谋

良品铺子创始人杨红春1973年诞生于湖北荆州的一个普通家庭。这一年,日本人均GDP超过3000美元,7-11、罗森等日本零售巨头应运而生,而中国零售业刚刚处于萌芽阶段。

1993年,杨红春却考入了湖北大学装潢美术专业,大学毕业后,看到周边人白手起家开五金店都能做到几千万,杨红春开始萌生创业的想法,但创业毕竟是条孤注一掷的道路,在确定和不确定性之间杨红春最终选择了前者,于是他应聘到广东顺德的科龙总部做起了生产车间质检,一直做到广告策划科员再到科长。2002年,杨红春正式调任为科龙广西销售部总经理,而后的3年日复一日,直到2005年,8年合同期满后,杨红春跳出了30万年薪的舒适区,投身创业。

据称,杨红春对创业灵感来自于与久久丫董事长顾青的一次闲聊,“把全国各地最好吃的放在一起卖,一定是个不错的生意”,杨红春脑中就此有了良品铺子的雏形。

2006年,从广东科龙离开后,杨红春将一直以来的创业想法付诸实践,当年8月,良品铺子第一家店在中山公园开业了,当时店内总共50个品种。

创业两年后,曾与杨红春一起在科龙工作的杨银芬加入进来,两个出身传统制造业醉心工厂和电器的创业者,开始默默做起了零食生意。

2010年7月,杨红春与杨银芬拉来久久丫的顾青、梁新科,加上设计出身的张国强、潘继红共6人,合创共享签署了《湖北良品铺子食品有限公司章程》,决定出资设立湖北良品铺子食品有限公司,良品铺子正式从“一家小店”摇身一变成一家合伙人制的“创业公司”。

创立不久后便喜迎资本助推,2011年,徐新的今日资本系以1000万元的成本,溢价三倍余获得良品铺子各原始股东合计296.6万元实缴出资所对应的股权,同时以4100万元的代价认购良品铺子新增的1216.06 万元注册资本,通过这一操作,徐新共将良品铺子29%的股权收入囊中。

获得融资后,良品铺子开始全面铺设线上线下销售渠道。2012年,良品铺子的门店覆盖武汉、湖南、成都等地,并成立电商公司开始将业务从纯线下拓展到线上。

值得注意的是,今日资本在2011年投资良品铺子后,紧接着在2012年又投资了今年更早前上市的同赛道企业三只松鼠,这两家至今的表现也说明,徐新这次又押对了。(报道详询:三只松鼠坎坷IPO圆梦 章燎源将成安徽新首富 IDG最高回报可达370倍)

与营销派玩家和资本的高度结合就意味着企业已经走上了上市的道路。

经历了2014年港股上市的夭折,在A股提交招股书前夕,为了增强背书,今日资本又帮助良品铺子引来了另一个重量级的股东——高瓴资本。2017年9月,二者签署《股权转让协议》,香港高瓴以3.16亿元受让前者持有的少量股权;12月,宁波高瓴以1.8亿元认缴1026万元新增股本,珠海高瓴以1.36亿元认缴774万元新增股本,高瓴资本对良品铺子的持股比例一直推高到13.48%。

据最新披露的招股书显示,创始人团队杨红春、杨银芬、张国强、潘继红四人通过宁波汉意、良品投资、及员工持股平台共持股46.96%的股份,为公司的实际控制人;今日资本通过旗下基金“达永有限”持有良品铺子33.75%的股权,位列第二大股东;高瓴资本通过“珠海高瓴、香港高瓴、宁波高瓴”共持有良品铺子13%的股权。

令人惊叹的是,此前徐新在良品铺子身上总投入合计5100万元,长线持有6年后,向高瓴转让5.26%股份,不但收回到全部投资,还净赚2.5亿元,收获近5倍的回报率,与此同时,今日资本目前还持有良品铺子33.75%的股权,无论上市后良品铺子表现如何都是一笔只会赚更多的买卖。

低毛利、高营收之谜

在A股上市公司中,三只松鼠、百草味均是靠坚果起家。三只松鼠于今年登陆创业板;百草味也早在2016年通过被收购的方式登陆A股。随着良品铺子闯关成功,零食行业几大巨头将在A股聚齐。此外,还有盐津铺子、来伊份等同业竞争者。

有市场人士认为,整个中国的食品行业扎堆上市,核心原因是当前存在融资难问题,企业发展一定离不开资金的支持,而从差异化竞争角度来看,企业也需要通过上市去增强综合实力。在食品行业日趋多元化、多品类、多场景、多消费层次的背景下,上市已经成为众多企业再创辉煌的路径。

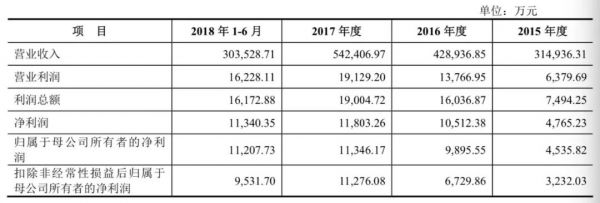

据良品铺子2019年1月更新的招股书显示,从2015年至2018上半年,良品铺子在营收、净利及用户增量等方面都表现出了快速增长态势。公司2015年、2016年、2017年及2018年上半年,主营业务收入分别为31.49亿元、42.89亿元、54.24亿元和30.35亿元;净利润分别为0.48亿元、1.05亿元、1.18亿元、1.13亿元;主营业务毛利率分别为32.93%、32.88%、29.52%、29.75%。

对比主营产品为休闲零食的同类细分行业上市公司,良品铺子的主营业务收入仅次于三只松鼠,高于行业平均水平。以2018年上半年计,营收上30亿元仅两家,良品铺子略低于三只松鼠的32.32亿元,高于百草味的20.9亿元、盐津铺子的4.88亿元。

不过,良品铺子毛利率偏低于行业平均水平。2015年和2016年,公司主营业务毛利率分别为 32.93%、32.88%,低于同业平均的40.3% 和39.8%;2017年和2018年上半年对应的主营业务毛利润再次下降,分别为29.52%和29.75%。

对于2017年毛利率下降的原因,良品铺子的解释是“受加盟渠道及线上销售收入占比提升影响”。

线上及加盟模式是良品铺子近三年毛利率最低的两项业务。随着加盟模式、线上平台销售份额增加,2018年上半年两者占比分别达到了33.17%、44.85%。

截至2018年上半年,其加盟模式毛利率为21.46%,远低于线下整体31.98%的水平;线上平台销售毛利率27.01%,再次拉低毛利率水平。

2017年,放弃美股上市的良品铺子在着手拆除红筹架构的同时,开始为国内上市做准备,加大线上、线下渠道扩张,而线下渠道扩张主要以加盟为主。在线下市场,2017年良品铺子在深圳、重庆、陕西、江苏、宁波、湖北、广东等地成立分公司,2018年进一步扩张到浙江、安徽、广西、上海等地。

不过,融中财经发现,在2018上半年营收中,良品铺子仍然以华中地区为主,仅湖北一地就高达四成。

另外,快速扩充的门店体系也让外界对良品铺子线下销售数据的真实性产生怀疑。

在休闲食品领域,三只松鼠、百草味线上为主,来伊份、盐津铺子线下为主。截至2018年6月末,良品铺子共有2092家门店,粗略统计,大约为好想你(百草味)的2.5倍,较之于来伊份少近600家。据招股书显示,2017 年,良品铺子线下销售收入为31亿元,平均单店每日营业额4247元,位处上海的来伊份大约为3500元,好想你前些年仅1500元左右。

市场人士对于良品铺子大量新加盟店铺短期内能创造这样的业绩打出了问号。另据业内人士称,良品铺子的加盟店不同于传统门店,大多不是独立运营,而是掌控在某些实力派人物的手中,为了避嫌,在招股书提交前已转手他人。

据微博爆料,“良品铺子公司在上市的过程中,由于经营管理下滑,业绩出现断崖下滑,导致公司现在整体亏损严重,负债率已经超警戒线,接近80%。如果供应商,材料商,加盟商等把资金从公司抽出来,不再给公司免费使用,公司有可能被材料商和供应商挤兑,难以存活。”

零食“高端化” 舍本逐末

除了质量这些零食行业绕不开的话题,随着良品铺子、三只松鼠、百草味以及来伊份等零食企业均不断地扩充产品线宽度,品牌产品线的系列基本覆盖了零食的全部品类,品牌之间的同质化竞争、口味、包装等产品线趋同,营销手段和路径也已同质化。

伴随同质化而来的就是盈利空间的收窄。在电商平台,输入“坚果”之后,各色品牌商品列队玲琅满目,同时,每个商品主打页面上几乎都会出现优惠价格,“买赠”、“第二件半价”、“优惠券”、“满减”等电商常用套路。

“市场规模已经是万亿体量,目前来看,良品铺子过去三年的销量排名在国内领先,但是实际上,做了12年的良品铺子100亿的占有量都没达到,连1%的市场份额都没占到。”良品铺子创始人杨红春表示。

而为了提高利润率,良品铺子2019年1月发布了一项最新战略,“要成为消费者心智中高端零食的代名词”。

良品铺子董事长杨红春表示,推出高端战略既是根据消费者需求做出的选择,同时也有着避开价格战,跳出同质化竞争的考量。

2019年1月7日,良品铺子在微博上披露了全新的品牌代言人吴亦凡。借力吴亦凡,春节前夕良品铺子发布“拾贰经典”高端礼盒,定价398元,远高于同行。

除了签约流量明星,良品铺子还更换了品牌logo,调整门店结构,关掉了一批40-50平方米的街边店,同时新开了近400家80平方米以上的购物中心店,并计划在2019年新开门店中一半以上选址购物中心。其中,将高端定位的主战场设在深圳,良品铺子在招股书中提到,一年内会在深圳新开4家旗舰店和32家标准店。

此外,良品铺子在门店结构上也做了调整,增加了与消费者的互动性。除了场景体验,还会策划不同的会员活动,更有“良品生活馆”主题门店,包括混搭鲜花店和茶饮店构成的零食店或者是和某些自媒体合作的星座主题门店,以吸引消费者。

谈及进军高端零食市场的原因,良品铺子副总裁赵刚曾表示:“零食行业现在品牌众多,市场庞大,但没有超强品牌,零食市场必然要走向集中化。当一个企业走到50亿,增速大部分都会变慢,对于品牌零售商要怎么应对,只有聚焦。顾客潜在认为所有选择都有一个三等级划分:高端、低端和中端。而良品铺子在顾客心里就是要站稳高端的心智,这是我们连续几年消费者测评得出的结论。”

或许,良品铺子的高端化战略,使得良品铺子不得不寻求IPO的资金支持。良品铺子在招股书中表示,计划投资4.46亿用于开店,预计第一年投入资金扩张192家店铺,三年扩张376家店铺,拓店选址主要位于一二线城市,还要改造652家运营两年以上的老店铺。

零食作为大众化物品,高端化价格就意味着会损失很多用户,尤其在市场同质化较严重的当下,不管上市公司还是网红零食品牌,产品日新月异,用户的选择异常丰富,持续吸引用户、留存用户本就是不容易的事情。靠明星代言或许能带动一时的销量,精美的包装和花哨的线下体验店对一家零食品牌来说不免有些舍本逐末的味道。

不过杨红春则认为,定价的背后,是良品铺子在产品品质、颜值、体验三方面的全面改造。据悉,目前良品铺子的SKU有一千多种,其中高端产品的销售占比已经达到50%。

与之相比,同样是新品的发布,百草味的操作则显得轻巧很多。2019年,百草味联手文化IP颐和园,推出联名年货礼盒,同时借助明星、IP持续扩大品牌影响力。

通过重整供应链,提高产品品质,借助流量明星带动新品销售,再依托新零售完成全渠道的流量整合,无论是三只松鼠、良品铺子还是百草味都进入到了新的竞争阶段。

良品铺子最终能否靠“高端”印象俘获消费者心智还有待市场检验。

相关推荐

良品铺子投资人获5倍回报净赚2.5亿,高回报的背后是怎样的运作模式

良品铺子IPO,国货零食到了拼供应链的时候

良品铺子,先有“良品”才能成“铺子”

良品铺子的高端野望奏效了吗?

零食“冰火两重天”:良品铺子上市首日暴涨44%,百草味却遭二度卖身

良品铺子上市在即:高增长、低利率的零食是一门好生意吗?

良品铺子IPO过会,但毛利率低是隐忧

阿里下场做零食,该颤抖的恐怕不是三只松鼠、良品铺子和百草味

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

良品铺子“隔屏”上市,开盘涨幅达44.03%

网址: 良品铺子投资人获5倍回报净赚2.5亿,高回报的背后是怎样的运作模式 http://www.xishuta.com/zhidaoview4802.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180