广州茶饮店突破2万家!咖门2020饮品行业数据报告发布

图片来源@全景视觉

文丨咖门

作为最直观敏锐的反映,2019年饮品业变化,在数据上有哪些体现?《咖门2020饮品行业数据报告》报告请收好。

01、餐饮消费保持高增速,饮品赛道拓宽

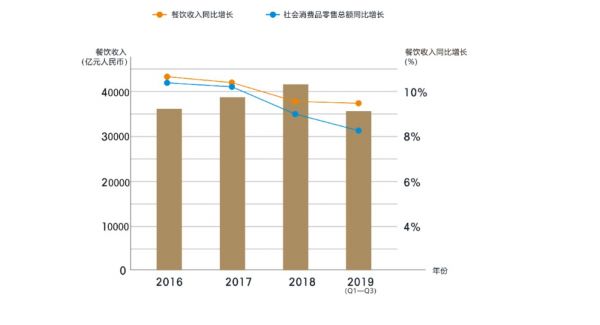

2016-2019(前三季度)中国餐饮收入规模及增速

2019年前三季度,餐饮收入在增速上比前两年放缓。但高于社会消费品零售总额增速,整体上保持了较高增速。

从绝对量上看,2019年前三季度餐饮收入达到约3.26万亿元人民币。按增幅做预估,2019全年餐饮收入将有很大几率突破2018年的4.27万亿。

02、资本视线:要么“大”,要么“新”

2018年1月-2019年10月部分饮品品牌融资情况

观察资本视线在饮品行业的聚焦:

1、与互联网相关、产品模式有突破的品牌更受青睐。比如开发冷萃即溶产品的三顿半;以甜甜圈挂耳切入市场、做即饮咖啡的时萃均在11月获得融资。

2、头部品牌依旧发光发热。茶饮中,茶颜悦色今年连续获得两轮融资;喜茶、奈雪的茶在2018年初拿到新一轮融资;咖啡品牌连咖啡2019年获2.06亿的B3轮融资;以及5月纳斯达克上市的瑞幸咖啡。从2018年开始,品牌效应的价值延续凸显。

3、细分市场、聚焦品类迎来出头机会。品类深耕或自身特色明显的品牌开始有声量,比如主打原叶茶、风味煮茶的煮葉,比如走日式茶饮美学概念的伏見桃山。

03、“万店俱乐部”落成!广州茶饮店突破2万家

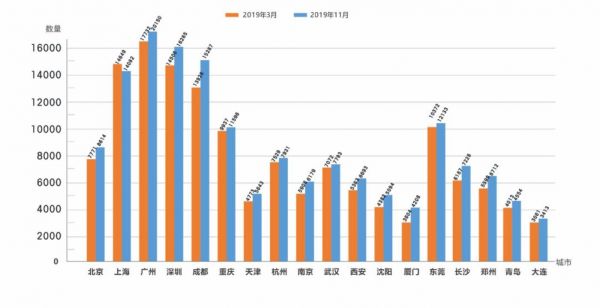

部分城市茶饮(含果汁、酸奶等)店数量

部分城市茶饮(含果汁、酸奶等)店数量

万店俱乐部落成!上海、广州、深圳、成都、重庆、东莞6个城市茶饮门店过万。

广州门店突破2万家,门店总数量和增幅均处领跑姿态。

西南地区潜力爆发,成都、重庆相较2019年3月均有1000余家门店的增长量。

南方城市依旧领跑。同样是南方,在统计城市中,长三角地区和珠三角地区主要城市的门店状况出现不一样的变化。

04、茶饮店增长:“珠三角”不仅多,还快

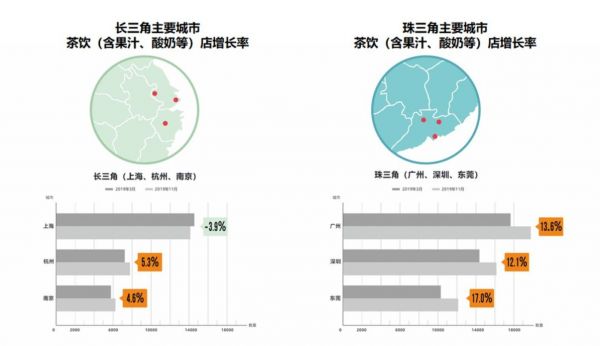

2019年3-11月,长三角、珠三角茶饮店(含果汁、酸奶)增长率对比

在高门店数量下,珠三角的广州、深圳、东莞等3个城市,2019年3-11月的8个月期间,仍保持了10%以上的增长率。

长三角相对平缓,所统计的18个城市中,上海是唯一一个在统计期间内,饮品店数量减少的城市。

05、咖啡馆数量增长可观,上海一骑绝尘

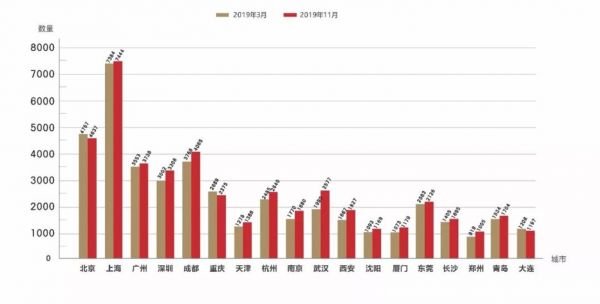

部分城市咖啡馆数量统计

从2019年3月到11月,被统计城市中,咖啡馆总数量增长约为5.3%。

整体处于平缓增长状态,2019年的咖啡市场,看上去不如2018年热闹,但很多品牌的动作在深化推进、消费者的触点更多了。

上海的咖啡馆数量一骑绝尘,达到了近7500家。

06、新一线城市咖啡馆潜力亟待释放

2019年3-11月,部分城市咖啡馆增长率

在部分城市咖啡馆增长率统计中,新一线城市潜力较大。比如武汉、长沙,从2019年3-11月,增长量均突破20%。

相比而言,上海、北京呈现缓慢增长甚至负增长。整体来看,咖啡市场的激荡依旧在继续,折腾空间还很大。

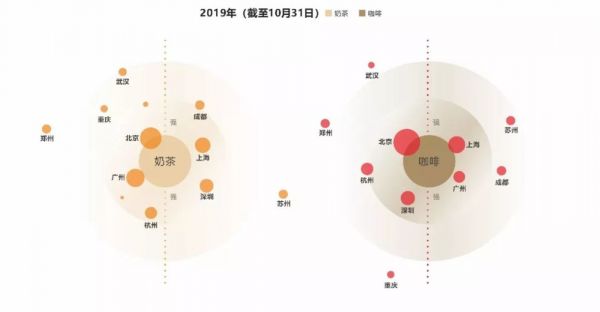

07、比关注度?北京没在怕的

互联网用户关键词搜索指数top10城市(2018年、2019年截至10月31日),关键词择取“奶茶”与“咖啡”。

虽然北京在咖啡馆或茶饮店门店数量上不是最多,但对咖啡、奶茶的关注度遥遥领先。同时,北上广牢牢占据前三。

城市体量与发展是关键因素,同时一些资本、媒体、相关机构在这些城市集中。另外,杭州、成都、郑州、武汉搜索指数同样很高,猜测与当地有表现强势的品牌相关。

较之2018年,2019年对奶茶关注指数攀升。特别是在2019年4月中旬到5月中旬,迎来一波小高潮。

这种出圈的关注,往往伴随一些社会性新闻发生,伴随着消费者对糖分、食品安全、健康的注视。

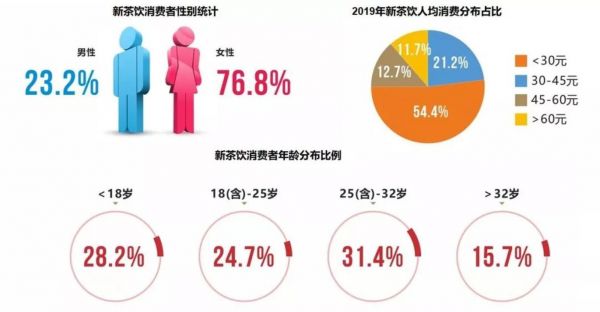

08、新茶饮,全年龄段的“快乐水”

注:根据部分新茶饮品牌消费者抽样调查统计,2019年数据统计区间为2019年1月1日-10月31日。

女生是新茶饮消费的绝对主力。和3月份的统计相比,女性消费者比例更大了,男性消费者平均客单价会更高些。

年龄分布上,各年龄段的消费者相对比较均衡。统计中年龄段占比最大的,是25(含)-32岁。这个年龄段的消费者成长轨迹与奶茶升级契合度高,同时拥有更多的可支配收入。18岁以下的消费者同样也不容忽视。

在新茶饮的人均消费占比分布上,45元以下超过四分之三,占据大多数。

09、点外卖,消费者更爱打“安全牌”

从同一外卖平台上抽样统计2019年10月10个品牌外卖销量高的产品。

2019年10月,部分品牌外卖消费者青睐产品

外卖青睐的产品,一定程度上与消费者在品牌高频消费的产品正相关。且外卖产品要求稳定性更高。多品牌呈现,能集中反映有生命力产品的特性。

外卖消费场景中,经典产品往往卖得更好。统计的10个品牌,单月内销量最高的往往是有年头的“老面孔”。比如CoCo都可的鲜百香双响炮、奈雪的霸气芝士草莓、蜜雪冰城的冰鲜柠檬水等。

一些品牌销量最高产品有断层式领先。比如书亦烧仙草的同名饮品、益禾堂的益禾烤奶、1点点的波霸奶茶等。

品牌越来越重视基因在产品中的显现。比如直接在产品名中应用品牌名,或是强化自己产品中的特有用词概念。比如喜茶的“芝芝”“波波”,奈雪的“霸气”“宝藏”,乐乐茶的“酪酪”等。

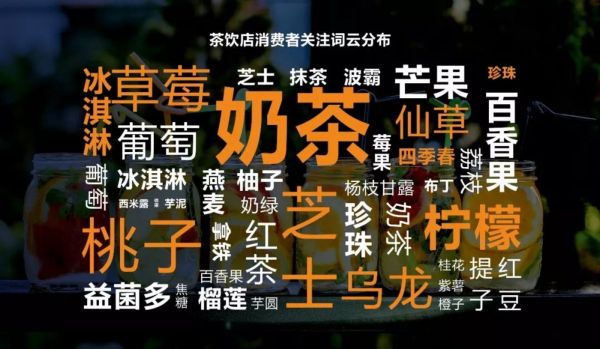

10、奶茶“称霸”,芝士还是力量

2019年奶茶成为词云中的C位。随着饮品行业规模化,注重毛利成为导向。今年茶饮产品中有更多奶茶出现,经典款的纵向迭代,或在基础奶茶上做延伸。

芝士、水果依然受瞩目,产品呈现上,水果、奶盖、奶茶产品边界在逐渐模糊。

水果中,“桃子”成为今年的新宠,草莓、柠檬、芒果依旧强劲。

相比3月的词云统计,消费者对茶的关注度有提升,乌龙、四季春开始频频出现。

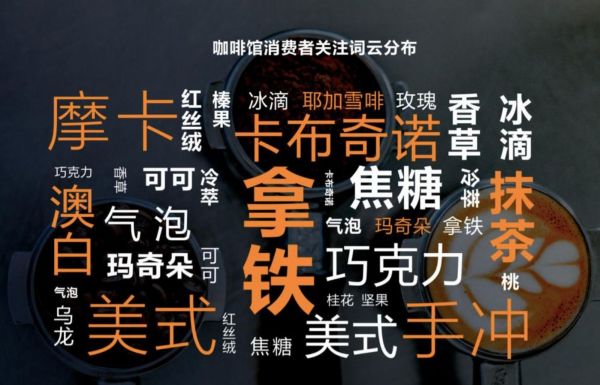

11、拿铁地位稳健,咖啡也来了“新青年”

拿铁、摩卡、美式“三剑客”表现依旧稳健,经典款是消费者会集中选择的元素。

手冲持续走高。开始出现耶加雪啡这样的单品,消费者在通过多个触点了解咖啡之后,有意愿进行更多尝试。

“桃”“乌龙”“桂花”等元素开始在咖啡馆词云中出现,主要来自创意咖啡的呈现。

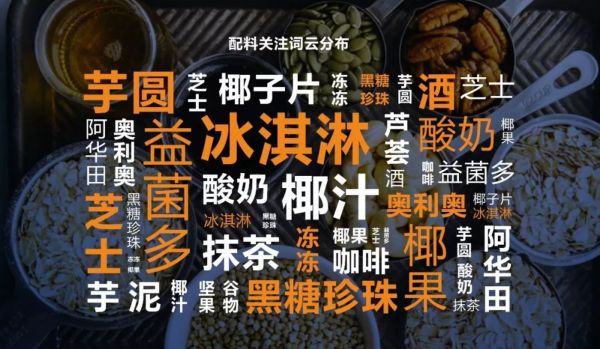

12、万物皆可做小料?

无论在口感上还是装饰上,小料种类更多。除了熟知的珍珠、椰果、芦荟,还有像冻冻、椰子片等开发出的小料,品质感升级,专属感突出。

冰淇淋今年在饮品中被花式运用,口味、形态多样。益生菌也被很多品牌选择。

小料出现与品牌跨界一起联动的现象。比如阿华田、大白兔、燕窝、啤酒等。

13、2019饮品生态关键词

超级门店。比如,11月中旬在深圳海岸城亮相的奈雪的茶梦工厂店;比如,星巴克继上海烘焙工坊店后,去年在北京、今年在天津推出了臻选旗舰店店型;比如,很多城市出现的喜茶lab店等。

“超级”不特指大,“大”是超级的一种呈现形式。比如上周刚官宣,把姐妹品牌“知乎茶也”并在一起、增加外卖站的茶颜悦色“欢喜殿”,也是“超级”的一种。

随着常规门店离消费者越来越近,品牌需要更多可能和消费者互动。无论是功能性,还是体验感,超级门店作为一种载体,让消费者不断深化品牌认知。

花样跨界:今年跨界动向非常多,除了熟知的新茶饮品牌,“老牌劲旅”也在做跨界。比如快乐柠檬,今年和大白兔的跨界快闪店;还有CoCo都可和善诊合作,感恩节推出的父母体检福利。另外借助跨界,一些品牌在电商平台上有了身影。

中台初醒:饮品行业经历了几年的“被推着疯跑”,今年一些品牌,开始对中台、数据搭建的关注越来越高。比如喜茶的全面IT触网、数据链接、数据协同;蜜雪冰城的三个信息化建设;古茗的数据中台战略目标等。

开始用数字化精细化运营,优化资源配置、驱动业务,带动品牌更扎实的加速跑,引领更深刻的行业变革。

注:数据来源于国家统计局、大众点评、美团、百度指数等,由咖门饮力学院检索解析;感谢Vka部分数据分析支持。

相关推荐

广州茶饮店突破2万家!咖门2020饮品行业数据报告发布

娃哈哈跟喜茶、奈雪打擂台 首个奶茶直营店落地广州

咖啡、茶饮4%闭店率背后,疫情不是最大杀手

茶饮疫期生存报告:比想象中乐观,8成门店损失可控

找来张继科做联创,茶饮店「猴子的救兵」及其背后的网红餐饮品牌孵化生意

阿里入局茶颜悦色 头部品牌扩张 新式茶饮迎黄金时代?

喜茶、奈雪迎来土豪新对手:坐拥100多亿现金的娃哈哈

名字起得好,产品走红早:逛完沪深茶饮店,我找到7个“起名公式”

喜茶们的困境

「宝珠酿造」用酿造饮品进入茶饮市场,延展零售化场景

网址: 广州茶饮店突破2万家!咖门2020饮品行业数据报告发布 http://www.xishuta.com/zhidaoview4989.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180