德才装饰IPO“压力山大”:现金流紧张,涉多起诉讼

图片来源@全景视觉

文丨节点财经,作者丨威连

近日,青岛本地装饰公司德才装饰向证监会递交招股书(申报稿),拟在上交所上市;而据上月初消息,公司已经完成了光大证券的上市辅导,这意味着该公司距离登陆A股已经越来越近。

回顾德才装饰的IPO之路,可谓充满了坎坷。资料显示,早在2017年初公司就在青岛证监局完成辅导备案,到如今还没有正式走完上市流程。

据德才装饰招股书,此次将募集约7.53亿元资金,其中5.3亿元将用于补充流动资金,占比70%,其余资金则用于部件生产项目、信息化建设项目等。

对于传统装饰行业来说,德才装饰此次上市申请募集资金额度并不低。并且,由于募集资金中的绝大部分是用以补充流动资金,这似乎也并不是一个好的信号。节点财经(ID:jiedian2018)认为,现金流困难、负债率过高、经营状况百出,是当下德才寻求IPO的迫切因素。

然而,正是上述一系列的问题,也让德才装饰的上市之路充满很大的不确定性。

现金流与业绩增长长期背离

招股书显示,德才装饰成立于1999年,公司当前注册资本为7500万元,主要从事建筑装饰及房屋建筑工程的设计与施工。

公司核心创始人叶德才的个人经历颇值得一提,其曾是一名跳高运动员,后来成为国家一级教师。直到1999年,叶德才与王纯仕、刘凤英共同出资成立了德才装饰的前身——德才有限。

经过数轮增资及股权变更,叶德才现持有公司38.2%的股份,并通过德才君和投资控制公司7.57%的股权,合计控制45.77%的股权。同时,叶德才还是公司的董事长兼总经理,为公司实际控制人。

从2016年到2019年上半年,德才装饰分别实现营业收入为14.77亿元、22.03亿元、33.7亿元和17.7亿元,2017年和2018年分别同比增长高达49.15%和52.99%,公司预计还将继续维持增长趋势。

净利润方面,2016年到2019年上半年期间,德才装饰实现净利润分别为0.23亿元、0.65亿元、0.9亿元和0.64亿元,累计实现净利润2.42亿元。其中,2017年和2018年同比分别增长175.62%和38.93%。

通过营业收入和净利润两项财务数据可以看出,德才装饰的经营业绩非常亮眼,甚至超过大多数的同行。然而最大的问题在于,伴随着净利润和营收的增加,公司经营活动现金流却呈现出长期负值。

招股书显示,2016年到2019年6月份期间,德才装饰的经营活动现金流净额分别为-0.35亿元、-0.53亿元、0.28亿元、-2.11万元。统计来看,公司三年半的时间在经营活动中累计流出超过2.71亿元现金,与2.42亿元的累计净利润严重背离。

需要特别指出的是,2018年公司的经营净现金流为0.28亿元,但和同期0.9亿元的净利润相比,也是非常不匹配。招股书指出,主要是由于公司为了满足资金需求而增加了银行借款。

总结来说,近年来得才装饰经营活动现金流量波动性极大,净流出趋势非常明显,虽然在18年出现过回升,但依然处于收不抵支的状态,公司的经营基本上需要依靠筹资活动来支撑。

关于此,德才装饰从经营模式和发展阶段层面给出了解释,并同可比上市公司数据进行对比,以论证这是行业“通病”。但我们以2019年上半年为例,行业经营活动现金流净额占同期净利润的比率为-15.01%,而德才装饰达到了-331.26%,差别巨大。

而随着公司经营规模的扩大,资金需求日益增加,即便通过此次招股能够带来一定的资本输血,但如果公司未来的经营活动现金流量净额持续为负,上市也只能是治标不治本,公司的未来发展依然不明朗。

节点财经观察到,紧张的资金状况已经影响到公司的员工薪酬制度。从招股书可见,2016-2018年公司员工薪资连续两年都是处于增长状态,但到了2019年,除了处于底层的采购人员、生产人员之外,包括技术研发人员、营销人员,以及高层管理人员等,都出现了工资大幅下滑的现象。

可见,严重“缺血”的德才装饰已经在“勒紧裤腰带”过日子了。

应收账款飙升,资产负债率接近80%

德才装饰经营活动现金流量与营业收入长期背离的背后,是逐年增多的应收账款。

据公司招股书显示,2016年年末、2017年末、2018年末和2019年上半年末,德才装饰应收账款净额分别为8.95亿元、11.38亿元,13.99亿元以及16.11亿元,占当期流动资产的81.96%、85.26%、 83.76%和78.96% 。而业内可比上市公司同期应收账款净额占当期流动资产的平均值,为 69.05%、69.27%、68.31%和70.03%。与同行相比,德才装饰已经明显处于“超标”状态。

另一方面的担忧是,德才装饰的应收账款除了所占比例大之外,其回款速度相比同行也较慢,其中一年以内的应收账款占应收账款余额的比例明显低于同行平均水平。

具体而言,2016年末、2017年末、2018年末和2019年6月末,德才装饰一年以内的应收账款分别占应收账款余额的56.85%、59.49%、57.48%和 59.28%,而同行同期的平均值为 64.46%、64.21%、63.57% 和67.81% ,德才装饰低于同行近10个百分点。

对此,德才装饰在招股书中表示,如果未来国内宏观经济环境发生不利变化或者客户偿付能力、意愿出现变化导致应收账款不能及时回收,将会对本公司的生产经营产生较大的负面影响。

除了应收账款外,公司在各报告期末的应收票据余额分别为0.18亿元、0.06亿元、0.57亿元和2.63亿元。2018年末应收票据较2017年末增加0.51亿元,2019年6月末应收票据较2018年末增加高达2.06亿元,增长比率361.90%。其中,商业承兑汇票增长了2.10亿元。

由此可见,受宏观经济增速放缓尤其是房地产行业调控影响,德才装饰上游客户房地产公司的开发速度放缓,导致支付给装饰公司的工程款中商业承兑汇票的比例增加,德才装饰的风险因素也随之上升。

应收款项畸高给公司带来巨大的资金压力,而反映在资产负债表上,德才装饰的数据也同样不好看。

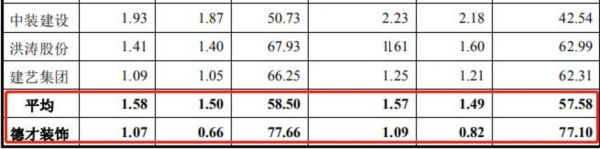

招股书显示,2016年到2019年上半年,行业可比上市公司资产负债率平均值为57.58%、58.5%、62.48%和63.07%,而德才装饰的资产负债率分别为77.10%、77.66%、77.98%和76.66%,常年接近于80%,远远高于同行业水平。

德才在招股书中也表示,资产负债率较高与其所处工程施工行业的商业结算模式有关,公司债务主要以短期借款、应付账款、应付票据等流动负债为主。

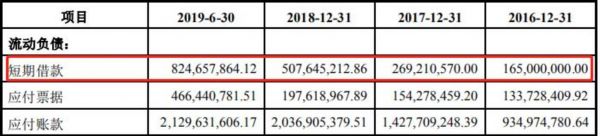

节点财经(ID:jiedian2018)也注意到,在德才装饰的负债结构中,短期负债规模大幅增加。2016年年末、2017年末、2018年末和2019年上半年末,公司短期借款金额分别为1.65亿元、2.69亿元、5.08亿元和8.25亿元,同比2017和2018年度分别增长63.16%和88.57%。短期借款规模持续成倍增长,足以看出德才装饰的资金压力极大,这无疑会在一定程度上打击投资者的信心。

与此同时,大额的负债也产生了较高的财务费用。招股书显示,2016年到2019年上半年,公司的财务费用分别为0.14亿元、0.12亿元、0.26亿元和0.21亿元,主要为当期借款和票据贴现增加而导致的利息支出增加,这也直接吞噬着公司的当期盈利。

一旦遇到银行压缩对公司的信贷规模,或者出现借款、票据集中兑付情况,德才装饰的资金风险必然会成倍增加。

诉讼和仲裁案件不断,拖垮公司信誉

事实上,因为公司经营问题,德才装饰近年来的问题也是纷争不断,在行业内可以说“久负盛名”。

德才装饰招股书显示,2016年以来,德才装饰曾因未执行多个地方法院判决,陆续被济宁高新区法院、青岛崂山区法院、平度市法院、重庆江北区法院、达特拉旗法院、昌邑市人民法院列为被执行人。

2017年以来,公司已在多起案件中被法院判决败诉,均涉及工程项目违约,其中部分案件已导致公司财产已被执行司法冻结。截至目前,德才装饰以及其全资子公司尚未结案和执行完毕的重大诉讼或仲裁案件高达15起,主要包括工程施工合同纠纷、租赁合同纠纷等。

此外,德才装饰投资的青岛德才高科新材料有限公司、青岛中建联合建设工程有限公司、以及青岛开发区分公司,曾因存在拖欠税款行为被税务机关通报。

对于出现上述问题的原因,德才装饰此前回应称,公司自成立以来不存在偷漏税等行为,德才高科和中建联合的拖欠税款行为系税款延期申报,主要是由于工作人员疏忽导致,并非企业主观恶意拖欠,未形成重大处罚。

而就在报告期内,德才装饰及其子公司存在多次行政处罚,其中处罚金额 2 万以上以及与税务、环保处罚多达10起,包括未取得施工许可手续而擅自施工、纳税逾期未申报、施工噪声扰民等违规事项。

德才装饰相关行政处罚(来自天眼查)

德才股份官网披露,公司在全国建筑装饰行业位居第7名,实力连续13年位居山东省首位,同时还是国家级守合同重信用企业、中国建筑装饰协会AAA级信用企业。然而通过法院和税务机关披露的相关信息来看,德才装饰“AAA级信用企业”的名头并不副实。

“偏安”青岛一隅,对外突围乏力

德才装饰主要从事建筑装饰类业务,招股书显示,公司近年来以“立足青岛,辐射全国”为发展理念,在以青岛为中心的山东区域形成局部的区域优势,并在全国范围内进行辐射。如果此次闯关成功,其将成为青岛装饰行业内的第一家上市企业。

通过德才装饰的股权结构发现,除大股东叶德才外,持股较高的股东还有城高世纪投资、红塔创新投资、德才君和投资以及青岛地铁金控。其中城高世纪投资以及青岛地铁金控均为青岛本地资本,两家企业持股比例总计18.18%。

招股书显示,公司营业收入按地区划分的构成情况中,公司在山东地区的营业收入占当期总营业收入的比例为76.74%、68.01%、68.4%、80.67%,毛利额占当期总毛利额的比例分别为71.91%、69.29%、74.35%、87.96%,两者均逐年增加且占比较高。

报告期内,德才装饰设立了 4 家全资子公司和 2 家参股公司。除了德才(北京)古建筑工程有限公司在北京市通州区外,其余全在青岛市内。另外,公司还对外新成立了14家分公司,注销了15家母公司。

节点财经梳理发现,德才装饰新成立的子公司大多还在青岛市内,如即墨分公司、城阳分公司等;而近两年成立的新疆、青海、西安、甘肃等分公司,目前均已注销。

也就是说,作为一家本土企业,德才装饰的业务区域性特征非常明显,省内业务对公司影响巨大。尽管公司近两年内在全国范围内有尝试性扩张,但通过其迅速的“开店”和“关店”动作可以看出,公司的全国扩张并没有成功。

德才集团新建大厦

德才装饰在招股书中表示,由于业务区域较为集中,一旦山东地区的市场环境发生重大不利变化,将对公司经营业绩产生负面影响,公司将面临巨大的经营风险。

而事实上,伴随着“地产寒冬”,依附房地产的下游家居装饰行业同样处于水深火热之中,对于德才装饰来说,无法拓展更大规模的市场,也就意味着其在未来更加残酷的竞争中处于不利地位。

自去年起,国内新增住房需求放缓以及资本市场降温,家居市场中的企业正在经历一番退潮。据不完全统计,2019年已有超过400家房企宣告破产,而波及到下游的家居行业,截至10月底,2019年家居企业破产总数达到100家。

可见,自身输血能力不足,加之整个大环境市场出现低迷,德才装饰在对外突围不利的情况下,能否守住青岛本地一隅,还需要打上一个大大的问号。

相关推荐

德才装饰IPO“压力山大”:现金流紧张,涉多起诉讼

蚂蚁战配基金喊出“1元打新”,银行这次压力山大

焦点分析丨“拼多多系”快递出山,谁压力山大?

谷歌追踪用户高度隐私信息发广告 在欧洲遭多起诉讼

用直播打破家装地域边界,「尚层装饰」要做高端家装的一站式服务

TikTok在美遭遇集体诉讼,被控收集儿童数据

瑞幸回应“IPO前已涉虚假交易”质疑:正全力推进内部调查

苹果耳机供应商惠州迪芬尼IPO,现金流亮红灯,募6.5亿赌产能扩建

中国式IPO月报:2019年8月A股IPO及被否情况全梳理

乐视网:将转租部分办公楼 可缓解现金流压力

网址: 德才装饰IPO“压力山大”:现金流紧张,涉多起诉讼 http://www.xishuta.com/zhidaoview4997.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180