良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者鲜宝,36氪经授权发布。

近日,良品铺子IPO申请获证监会批准,近期将在A股主板上市。公司此次拟公开发行4100万股,募集资金约7.7亿元,用于营销网络建设、仓储与物流体系建设、信息系统数字化升级项目,及食品研发中心与检测中心的升级改造。

良品铺子是休闲食品领域的龙头,5年前冲刺港股但没有成功,因此这一次IPO获批格外受到外界关注。今年初,市界等媒体曝出良品铺子长期存在员工社保和公积金欠缴的问题。2018年上半年,良品铺子员工总数为9294人,共有1456人没缴纳社保和3622人没缴纳公积金,累计拖欠社保达3000万元。这件事给公司上市后的表现前景蒙上了一层阴影。

而公司让人们担心其市场表现的地方,还不止于此。

资产负债率高出同行2倍

良品铺子成立于2006年,2011年开始拓展线上渠道,到2018年线上销售收入的占比已经达到了44.85%,接近一半。

招股书披露的数据显示,2015-2017年,公司分别实现营收31.09亿元、42.30亿元、53.73亿元,年均复合增长率超过31%。2018年上半年,营收达到30.4亿元,远高于盐津铺子的4.9亿元,来伊份的20亿元,好想你的26亿元,略低于三只松鼠的32.3亿。而据中华全国商业信息中心发布的《2019年国内零食市场研究报告》,2015年-2018年,公司的终端销售额分别为40亿元、56亿元、71亿元和82.9亿元,连续四年居全国销售排名榜首。

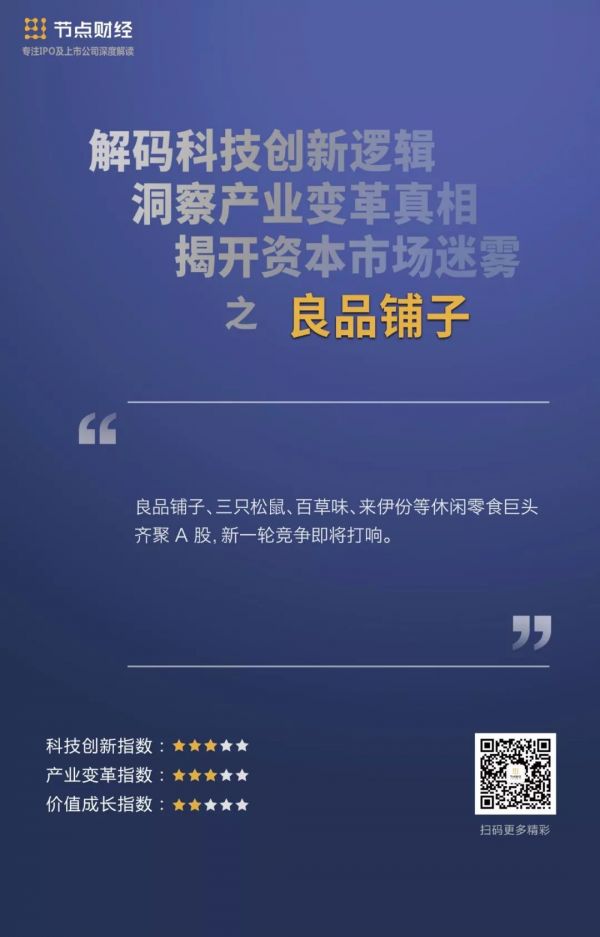

但伴随业务扩张的,是快速上升的运营成本和负债。2015年至2018年上半年,公司负债总额分别达到15.1亿元、21.8亿元、21亿元和17.7亿元,资产负债率分别为83.88%,83.9%、71.05%、64.69%。2017年负债率之所以下降,很大程度上也是因为高瓴资本的B轮融资加持,即便如此其负债率几乎是同行业上市公司的两倍。

图片来源:良品铺子招股书

对此公司解释称,主要是因为经营规模及收入快速增长,使得与日常经营相关的流动负债较高;公司对供应商采取先货后款的结算方式,且使用票据支付的比例较高,期末尚未结算的应付票据、应付账款金额较大;同时,公司线上业务收入占比高,其销售季节性及备货时点特征,也提升了公司期末流动资产、流动负债的规模。

可是多家媒体注意到,同样从外部采购产品并在线上销售的盐津铺子、好想你和三只松鼠,资产负债率却低于良品铺子。

图片来源:良品铺子招股书

究其原因,公司负债持续攀升与过高的费用支出有很大关系。报告期内,良品铺子的销售费用分别为7.19亿元、9.52亿元、10.55亿元、5.68亿元,分别占同期收入的22.83%、22.20%、19.45%、18.75%。其中,仅促销费用就分别达到1.92亿元、2.3亿元和3.18亿元,合计共达7.4亿元,占比接近30%。

数据显示,良品铺子每年在广告方面的投入超过2亿元,2019年年初还以2500万元高价签下流量明星吴亦凡、迪丽热巴作为品牌代言。同期,公司管理费也分别达到2.23亿、3亿、3.7亿、1.7亿。

图片来源:良品铺子招股书

与宣传与推广方面的大手笔不同,公司对研发投入却少得可怜。

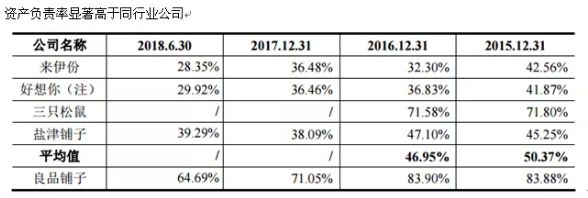

招股书显示,报告期内公司的研发费用分别为586万元、5835万元、4146万元和964万元,只占同期收入的0.19%、1.38%、0.77%、0.32%,低于行业平均水平。而且在百分之一都不到的研发投入中,大部分都是用来进行产品规划、包装设计和信息系统开发,对于食品本身的探索开发费用并不多。

图片来源:良品铺子招股书

此外,公司研发部门的人员配置也明显不足。截至2018年6月30日,公司的研发人员共128人,可其中产品资源研发中心仅有18人。

虽然休闲食品行业本身对研发的投入需求并不大,但良品铺子的产品种类多达上千种,这点研发投入实在少得可怜。在行业“同质化”加剧的前提下,多年的低研发投入可能直接导致公司未来发展受阻。

高营收低利润,利润空间收窄

近些年良品铺子的市场扩张速度很快,营收规模高于大部分竞争对手,实体店接近2100家,从这些数据看,良品铺子似乎是一家发展不错的消费食品企业。但事情可能并不是这么简单。

据招股书披露的数据,从2015年至2018上半年,公司实现归属净利润只有4535.82万元、9895.55万元、1.13亿元、1.12亿元,净利率仅为2%,这与公司偏低的毛利率有关。

图片来源:良品铺子招股书

良品铺子采用的是高端路线,旗下产品价格一般高于同业其他品牌,在高价格的前提下,其毛利率却逐年走低。在报告期内,公司主营业务的毛利率分别为32.93%、32.88%、29.52%、29.75%,低于行业40%的毛利率均值。

资料来源:天猫旗舰店、太平洋研究院

良品铺子虽自称是高端食品企业,但其产品大多来自代工,自己并不生产。在招股书中,良品铺子明确表示,公司“较少涉及生产加工环节,固定资产、在建工程等非流动资产金额相对公司资产规模较低。”

采用代工工厂模式,良品铺子可以减少在生产制造、原材料等方面的投入,实现轻资产运营,流动资产占比高达80%。但这种模式对库存周转速度要求极高,一旦周转速度放慢,不仅现金流可能放缓,库存也会出现积压,这对于有严格保质期限制的食品行业是致命打击。

2016年至2018年6月,公司应收账款周转率分别为51.29次、58.54次和30.96次,存货周转率分别为5.19次、6.25次和4.17次,两项核心指标均有不同程度放缓。

图片来源:良品铺子招股书

更关键的问题是,由于委托他人生产,良品铺子无法对原材料的质量和生产环节进行有效的控制,多次被曝出食品安全问题。公司招股书对此的解释是“公司的产品质量不可避免的受限于农副产品原材料供应、供应商生产能力等因素影响”。但并没有给出明确的解决方案。

上市后股价或承压

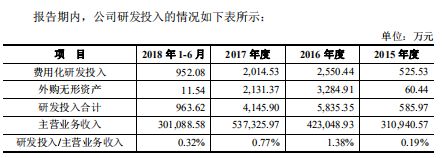

我国休闲食品行业市场空间巨大,中国食品工业协会数据显示,2019年休闲食品行业零售值将突破2万亿,未来5年CAGR仍有望达到15%。同时,我国零食产品人均消费价格和消费量均低于主要发达国家的水平,所以未来仍有很大市场潜力。

资料来源:中国食品工业协会,兴业证券

不过要指出的是,良品铺子存在的诸多问题,是休闲食品行业的普遍现象。今年7月,三只松鼠先良品铺子一步登陆A股,其财报显示三季度净利润同比下滑51%,主要原因是收入增速低于成本上涨的速度。而百草味和来伊份等上市公司,同样出现利润下滑的情况。考虑到行业具有的共性,因此不排除良品铺子上市后股价短期承压。

决定公司股价长久表现的,还是公司能否提高供应链管理能力、降低综合成本、拥有良好品牌影响力等方面的因素。良品铺子、三只松鼠、百草味、来伊份等休闲零食巨头齐聚A股,站在同一水准线上后,良品铺子的高端零食发展战略能否实现突围,仍有待考验。

另外,公司最新的股权结构中,杨春红、杨银芬等四人共计持有公司46.96%的股票,是良品铺子公司的共同实际控制人。而今日资本和高瓴分别持有公司33.75%和13%的股份,加起来和公司实控人的持股比例基本相当。就算高瓴和今日资本在业内的名声一向比较好,但这种股权结构并不太稳定,机构手里的筹码越多,上市后的减持压力就越大。

相关推荐

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

良品铺子IPO过会,但毛利率低是隐忧

良品铺子IPO,国货零食到了拼供应链的时候

良品铺子的高端野望奏效了吗?

良品铺子投资人获5倍回报净赚2.5亿,高回报的背后是怎样的运作模式

良品铺子上市在即:高增长、低利率的零食是一门好生意吗?

良品铺子,先有“良品”才能成“铺子”

良品铺子“隔屏”上市,开盘涨幅达44.03%

上交所近期将举办网络上市仪式:良品铺子率先尝鲜

零食“冰火两重天”:良品铺子上市首日暴涨44%,百草味却遭二度卖身

网址: 良品铺子IPO过会:毛利率低于同行,上市后股价或将承压 http://www.xishuta.com/zhidaoview5064.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180