优客工场赴美上市:中国版wewrok原来是家“营销公司 ”

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者 菲兹,编辑 森淼,36氪经授权发布。

12月12日,优客工场向美国证券交易委员会(SEC)提交了招股说明书,拟在纽约证券交易所挂牌上市,证券代码为“UK”,计划在IPO中融资至多1亿美元。

资料显示,优客工场由毛大庆于2015年创立,注册资本2055万元。截至2019年9月30日,该公司业务已覆盖包括中国一线和新一线城市以及新加坡和纽约在内的42个城市。据咨询公司Frost & Sullivan提供的数据,截至2019年前三季度,按联合办公空间的数量、总管理面积和覆盖的城市数量衡量,优客工场运营着中国最大的协同工作空间社区。

值得关注的是,此前不久,联合办公鼻祖Wework因投资者反应冷淡、股东反对等多重因素,不得不推迟上市计划,而持续亏损被外界认为是根本原因。

Wework上市遇冷的结果,导致外界对于共享办公企业的发展模式产生质疑。据外媒报道显示,甲骨文(Oracle)创始人兼首席执行官拉里·埃里森(Larry Ellison)今年9月就曾在一次活动中表示,Uber和Wework“几乎没什么价值”。

而优客工场选择在这一关键时刻递交招股书,似乎另有深意。节点财经(ID:jieidan2018)仔细研读优客工场招股书后,还发现了其他几个有意思的细节。

三年烧钱14亿,账面现金只够亏半年

招股书显示,2017年、2018年以及2019年前三季度,优客工场总净收入分别为人民币1.67亿元、人民币4.49亿元和人民币8.75亿元。

截图来自:优客工场招股书

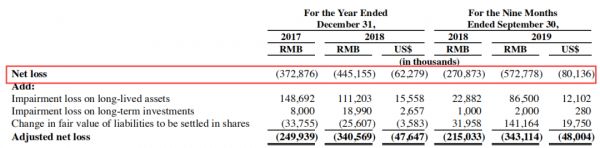

虽然营收呈现出高速增长的态势,优客工场亏损的规模也在扩大。2017年、2018年和2019年前三季度,优客工场亏损额分别为3.73亿、4.45亿和5.73亿,2017年至今,优客工场累计收入14.91亿,亏损额达到13.91亿。

截图来自:优客工场招股书

而且这种亏损的趋势仍然在加大,2018年前三季度,优客工场亏损额为2.71亿元,而2019前三季度的亏损额大幅上升至5.73亿元,同比增长111.44%。至于亏损原因,优客工场在招股书中将其解释为门店扩张、门店重整、门店收购等需要大量的资金。

招股书中提到,截至2019年9月30日,优客工场171个运营空间和65个成熟空间总入住率分别为79%和83%。而早前公布的《2018年中国联合办公活力指数报告》显示,联合办公出租率要达到85%才能实现盈亏平衡。所以从目前的情况来看,这家国内头部的联合办公运营商,依然有很多问题需要解决。

截图来自:优客工场招股书

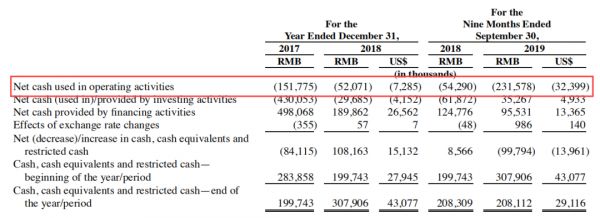

此外,优客工场在2017年、2018年、2019年前三季度,通过筹资活动产生的现金流分别为4.98亿、1.90亿、9553万。同期经营活动产生的现金流则为-1.52亿、-5207万和-2.32亿。按此计算,优客工场账面上的现金流大约半年就会烧完。

“二房东”模式不成立,近半收入靠“营销”

共享办公空间的“二房东”商业模式已经深入人心,主要原因是其主要营收都来自于办公室租赁模式,即从写字楼承租,经过包装后分租给个人或者公司,从中赚取房租差价。

优客工场招股书显示,其商业模式为“空间运营+非空间业务”服务。空间运营即大家所说的“二房东”服务,截至2019年9月30日,优客工场共拥有197个联合办公空间,但只有约38%的空间处于成熟期(即运营满已两年),剩下的62%则运营不足两年,疑为近两年内突击建设而成。

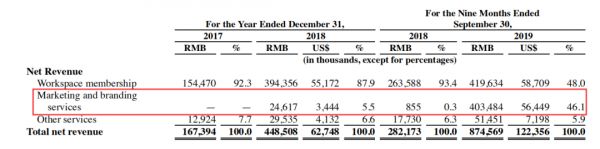

收入方面,招股书显示,在优客工场今年前9个月取得的8.75亿元营收中,办公社区会员收入约为4.20亿元,市场及品牌服务收入约为4.03亿元,二者占比分别为48.0%和46.1%。

截图来自:优客工场招股书

也就是说,市场及品牌收入几乎和办公空间社区服务的收入不相上下,贡献了近半数的营收。

招股书中称这一现象主要是因为优客工场在去年实现控股了数字整合营销公司省广众烁。资料显示,去年11月7日,优客工场宣布向珠海市省广众烁数字营销有限公司(简称“省广众烁”)投资近1.5亿元,占股51%,而省广众烁的创始人吾震飞也成为了优客工场的CMO。

除了省广众烁,优客工场还在今年投资了多家与营销推广相关的公司,今年6月就先后投资了新疆新优众营销有限公司(占股100%)和厚璞睿丰(北京)国际文化传播有限公司(占股51%)。

对此,有业内人士称,优客工场花大量成本收购广告公司,广告公司为优客带来了极大的收入,这些收入是由并表直接带来的,而不是其真正的增值服务所带来的,这部分所谓的非空间业务收入水份很大,业内称之为“买流水”。

45位股东出质全部股权,还有多位股东退出

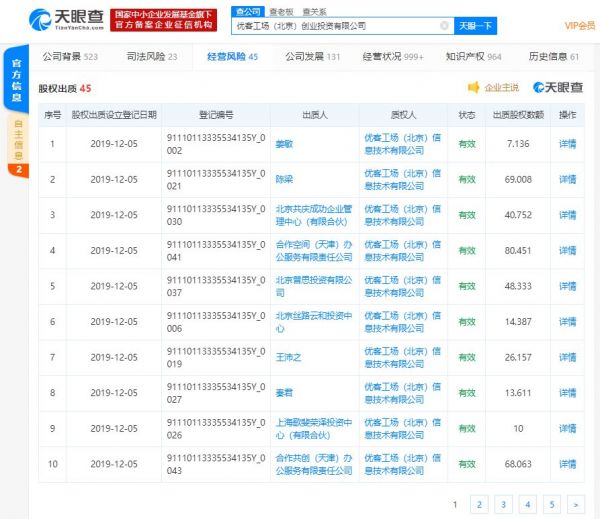

经过四年的发展,优客工场目前已经拥有45位股东。天眼查数据显示,12月5日,优客工场的运营主体优客工场(北京)创业投资有限公司的45位股东出质全部股权,质权人为优客工场(北京)信息技术有限公司,后者为一家香港公司的全资子公司。

截图来自:天眼查

投中网的报道则指出,股权质押给海外公司全资子公司是典型的为搭建海外VIE架构做准备的行为。

VIE架构,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的可变利益实体。VIE模式的诞生主要是为了绕开中国公司境外上市的障碍。因此,优客工场此次将股权质押给一家香港公司的全资子公司,或许是为搭建海外VIE架构,寻求上市。

股东出质股权是为了VIE做准备尚可理解,那股东在上市前突击退出就非常值得玩味了。

天眼查数据显示,11月22日,优客工场(北京)创业投资有限公司多名股东和董事出现变动,诺亚财富创始人汪静波退出了董事行列,星牌集团董事长甘连舫、歌斐房地产基金合伙人谭文虹以及潘伟恒成为新董事。与此同时,公司多位股东退出,包括百福嘉董事长付松林、朱子龙、罗辑思维联合创始人吴声和中景恒基投资集团股份有限公司。

总结

据iiMedia Research艾媒咨询预计,2019年中国联合办公行业市场规模将达到1245.4亿元。联合办公的市场潜力非常巨大,但同时压力也不小。

今年8月14日,Wework向SEC提交了IPO招股书,目标筹集10亿美金,但此后闹出创始人出局、公司估值骤降和软银“接盘”等事件,导致市场对Wework甚至整个行业都不再看好。

优客工场与Wework有着不少相似之处:多次获得投融资,获得明星资本的青睐、对于空间相关业态的以及其他联合办公品牌的大手笔买买买等等。但是也有一些不同之处,即Wework的业务模式主要还是“二房东”模式,而优客工场则增加了轻资产模式占比。

所以,相对于Wework,毛大庆和优客工场的“广告营销公司 ”策略,似乎更有可能被资本市场认可。

相关推荐

优客工场赴美上市:中国版wewrok原来是家“营销公司 ”

瑞幸推倒优客工场

优客工场45位股东出质全部股权 或为赴美上市做准备

优客工场赴美IPO,盈利问题仍难解决

优客工场45位股东出质全部股权,或为赴美上市做准备

扒皮优客工场招股书:“幼稚园”版的Wework,只能用盘外招提升估值

共享办公概念在美国遇冷 优客工场为何要此时上市?

传优客工场12月赴美IPO,计划融资1亿美元

共享办公概念在美国遇冷,优客工场为何要此时上市?

出海日报|优客工场拟通过合并赴美上市;印尼对亚马逊、谷歌等科技公司征收10%的增值税

网址: 优客工场赴美上市:中国版wewrok原来是家“营销公司 ” http://www.xishuta.com/zhidaoview5200.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180