政策巨变挤破医药投资泡沫,但头部项目和明星科学家仍受资本追逐

图片来源@unsplash

钛媒体注:本文来自于微信公众号八点健闻(ID:HealthInsight),作者为谭卓曌,钛媒体经授权发布。

以下为文章要点:

灵魂砍价、医保控费、带量采购……从未有过的政策巨变,使今年医药投资愈加艰难。

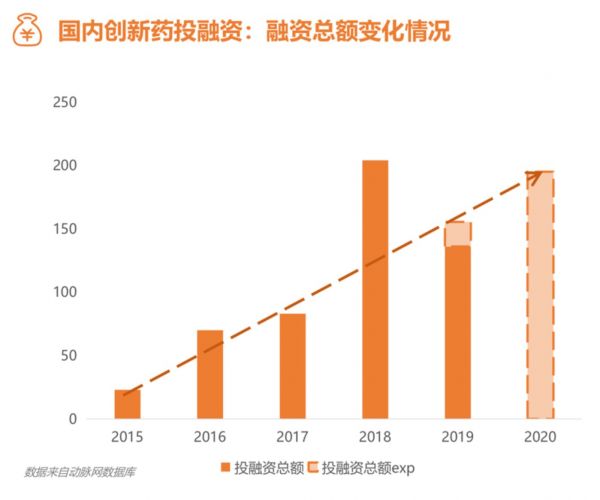

钱少了,以创新药为例,融资额从2018年的204亿元下降到了151亿元。

过去的一年,融资速度放慢了很多,估值也没有以前预期那么高。

医药领域只是两头的日子相对好过一点:马上要临床三期、或者上市的;知名科学家创业的天使轮或A轮。

泡沫、挑战,一定能诞生伟大的公司。

整个2019年,弘晖资本创始人王晖都兴奋不起来。这很少见。

2007年他从华尔街回国专门从事医疗领域的投资,“前几年,一看到别人说,这个项目好,就想赶快去看看,比较兴奋,进不去难受死了。”

灵魂砍价、医保控费、带量采购……从未有过的政策巨变,使今年医药投资愈加艰难。“以前的逻辑、经验、资历不一定适用,如果还按照老道去走,危机袭击你的时候,都不带提醒的。”

过去10年,中国医疗行业快速增长。2008年到2018年,中国卫生总费用从1.45万亿增长到5.8万亿;医疗行业投融资额从23亿元增加到826亿元。

膨胀带来繁荣,也带来泡沫。3年前,康桥资本董事总经理曹武雄回国,发现了一个奇怪的现象——中国估值上亿美元的公司,如果放在美国类比,1000万美元都不到。

2019年到了新的关口。市场上投出去的钱少了,以创新药为例,融资额从2018年的204亿元下降到了151亿元。王晖认为,医药领域投融资的钱明显比去年少了百分之三四十。

钱少了,泡沫在挤破,两极分化也就开始了。

“原先,大家都在投beta(获得大盘上涨带来的收益),根本不用太挑个股,跟着大趋势走就好了。好比买了地产,肯定能赚。”王晖认为,现在进入αlpha(通过选择个股带来收益)时代,挑选能力、对行业和人性的认知、对政治方向的感觉、对宏观方向的把握,都变得日益重要。

浩悦资本创始人刘浩认为,如今的医药投资,有点TMT(互联网科技行业)当年混战时候的影子,“有泡沫才有意思,没有泡沫,投资人不愿意投它。而且泡沫一定能诞生伟大的公司。”

钱少了,泡沫要挤破了

曹武雄刚从美国回来时,带着美国创新药企投资的理性,“知道一开始的估值不能太高,一定要悠着来。不至于估值上去后,下不来,致使资金链断掉。”

所以,每接触一个做创新药的创业者,曹武雄会把理性的估值算给他们看,非理性状态对创业公司最大的问题是估值上去以后,未来可能就融不到钱了。因为这个市场是会冷下来的,热钱来得快,去得也快。一旦看到不赚钱,立马会撤,真正有耐心的资本不多。

他们都不接受。原因很简单,市场太热,很多人是第一次出来创业,就被资本追着跑。“我正跟他理性讨论的时候,嘣,一个资本方进来说,你这个药好啊,1亿估值没问题,我投了!”

但过去的一年,事情正在变化。“我能感觉到,类似公司融资的速度放慢了很多,有的要花一两年才能把钱融到,最后的估值也没有以前预期那么高”。

△ 图片来源:动脉网《2019创新药领域发展研究报告》

根据动脉网的数据也可以看到,2018年冲至顶峰之后,创新药融资事件与总额在2019年面临回调,投融资总额约为151亿,远低于2018年的204亿。

但遇冷也并非坏事。“目前是大潮退去以后,看谁还穿裤子。”市场总要自我调整,谁是真正做事情,谁是真正专业的,大浪淘沙会显现。

“医药市场真的是一个非常好的市场。中国那么大的一个市场,怎么可能不赚钱?”曹武雄说。

根据研究机构的报告,2018年全球药品市场规模约为1.2万亿美元,其中,专利药(原研药)约为7,665亿美元,仿制药估计为3,202亿美元。美国是全球最大的药品市场,估计为4,149亿美元,中国第二,预计为1,781亿美元。

中国市场规模是美国的40%左右,可是看药企的规模,美国的辉瑞、诺华、默沙东等巨头都是两三千亿美元的市值,而中国最大的恒瑞制药,市值不到600亿美元,而排第二序列的公司只有200亿美元左右。可见中国的药企还有巨大的上升空间。

“但关键就是现在鱼龙混杂”。曹武雄认为,经历挤泡沫的碰撞,对好的企业并不是一件坏事。“可总是会带来一些伤害,没到那么好的企业,可能就过不下去了。”

潮水退去,谁还是不差钱的宝宝?

市场上还剩下的那60-70%的钱,王晖认为,基本都在追那些头部的项目,大项目的融资一点都不差。

比如西湖大学校长、生物学家施一公联合创办的诺诚健华,在2019年1月获得了1.6亿美元的融资,10月,诺诚健华便提交了赴港上市的计划。

2月,另一家生物制药公司海和生物获得了1.44亿美元的Pre-IPO(上市前)融资。

而基因检测公司泛生子,2019年11月21日刚刚宣布获得5亿元人民币融资,第二天便向纳斯达克提交了上市申请。王晖的弘晖资本,也是泛生子的股东之一。

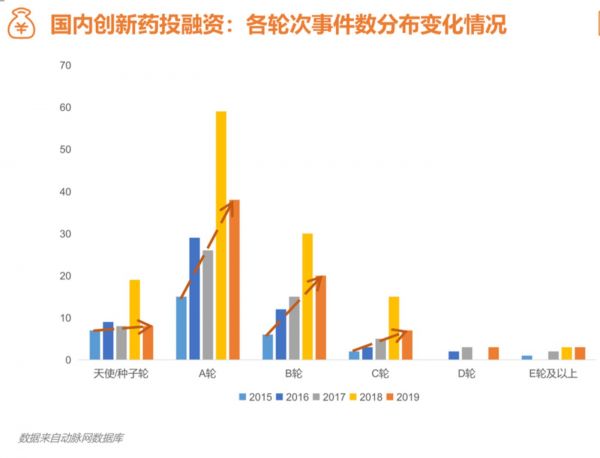

“中间冷,两头热。”刘浩认为,资本退场之后,估值被打下来,医药领域只是两头的日子相对好过一点,一种是马上要临床三期、或者上市的药企,另一种则是天使轮或A轮的。而最难的是中间那个阶段,估值上来了,但临床风险很大。

△ 图片来源:动脉网《2019创新药领域发展研究报告》

早期项目受到关注,基于中国的游戏规则改变了。带量采购、医保谈判等政策打破了仿制药的红利期,创新药企成为希望。

“这些投Pre-IPO的基金,比如黑石、贝恩、华平等,以前不会投早期公司。现在发现有百济神州、基石药业,投了以后,三年就能上市,市值高达50亿甚至100亿美金,干嘛不投?”刘浩反问道。

比如,PD-L1的发现者陈列平博士在美国创办生物医药公司NextCure,2016年获得6700万美元的A轮融资,2018年获得9300万美元的B轮融资,2019年5月,就在美国纳斯达克上市,至今半年多股价已上涨超过300%。也就是说,2018年投出3000万美元的高瓴资本,一年时间就至少赚了3倍。

另一位基金负责人透露,“大家觉得创新药中后期估值太高,就出现了一批做早期的基金,早到什么阶段?只要是国内知名的教授,旁边都围了一堆投资人,他的学生随便发一个《自然》、《科学》论文,无数基金就会跟过来,马上办一个公司,跟国外一模一样。”

比如施一公,除了是诺诚健华联合创始人兼科学顾问委员会主席外,还曾是北京青耕贝达医药科技发展有限公司董事长,北京创研杏成科技发展有限公司法定代表人。

而百济神州创始人王晓东2018年创办的维泰瑞隆(Sironax)公司,成立之初便获得融资。

另一个大的改变,是二级市场打开了。2018年港股开放未盈利的生物科技公司IPO,2019年科创板也开放了,就像一场“及时雨”,解决了行业的退出之困。

创新药领域迎来了一股上市热。比如,基石药业、康希诺生物、迈博药业、中国抗体等8家创新药企今年赴港上市,平均募资额在22亿港元左右。

而科创板,也有15家医药公司上市,例如微芯生物、特宝生物,还有王晖投资的博瑞医药等等。不过,当前的上市规则更利好医疗器械,15家公司中多半都与医疗器械相关。

“有出口了,大公司愿意并购,或中小板的公司能上市,投资人就敢砸钱。他赚到钱了,会继续投,这样形成一个良性循环。”

刘浩说,起码有了退出机制,不管是否畅通,先解决0和1的问题,再解决1到10,10到100的问题。在他看来,投资人不担心风险,在乎的是可预测性。

了不起的投资,往往孕育于艰难时期

处于变局中,王晖的决策更为谨慎,“走一步看一步。判断周期从原先的三四年变成了一年左右,紧跟国家政策,再做调整,不敢做长周期打算,变动太大。”对于即将到来的2020年,他没有预测,只是笑了笑,认为有敬畏之心、处事谦卑的人,更能熬过严冬。

不看风口,看市场。提到明年的投资方向,曹武雄说,“国内哪种药最缺,最缺的药里哪个竞争比较少、门槛比较高,而且国家和病人都愿意支付,就应该投。我们投了新型抗生素、自身免疫小分子药物,在肿瘤领域,避开PD-1。还有生物学机理有可靠验证、但成药却比较有挑战性的项目,也在考虑范围。因为这个是需要花功夫的,要把顶尖的专家找到,能做这种事情,全世界就没几个。”

博行资本重点投资早期医疗器械企业,在合伙人张岚眼中,医药器械领域的机遇和挑战并存。“取决于是个什么样的公司,如果有高壁垒的技术,能成为国产的前三名,加上成本能合理控制,绝对是个机遇。”

以三类医疗器械为例,原来很多领域都是进口垄断的,医保控费给掌握国产领先技术、相对进口产品又有性价比优势的公司,打开了进口替代的新市场。但如果这个产品国产市场已经有几十家竞争,可能会面临很大的挑战。

同样的逻辑,也适用于医药投资。

在刘浩看来,医药行业有泡沫、有挑战才有意思。过去10年,大家都不投bio-tech(生物科技)公司,就是因为没有泡沫。TMT公司有足够的泡沫,投资人才扎堆进来。

“新药的泡沫,大多是因为补过去数十年中国大量仿制药企业低水平重复研发的课”。刘浩认为,目前大多数生物医药公司都幻想自己能三期临床成功去香港或者科创板上市,这不现实,当一些拿到巨额融资的公司的龙头品种临床试验结果不理想的时候,泡沫就会减少,生物医药的投资前景肯定是螺旋式上升,大部分靠并购退出。

刘浩对互联网泡沫记忆深刻。2002年,他在国外留学,有一天,打开一份《华尔街日报》,上面写着网易股值跌到1美金不到。而网易活了下来,17年过去,股价上涨了超过1000倍。

“在过去十几二十年,TMT公司前赴后继地在中国融了无数多的钱,大家觉得很疯狂,什么滴滴、什么单车。回头想,没有这些疯狂东西,怎么有今天的阿里和腾讯呢?”刘浩认为,巨资砸进去,人才也有了,一定会发生些什么,资本会有低效的地方,但一定不会没有效率。“泡沫、挑战,一定能诞生伟大的公司。”

“等三五年之后看结果,这是本事。”王晖说,往往了不起的投资,是在艰难时期孕育出来的。

相关推荐

政策巨变挤破医药投资泡沫,但头部项目和明星科学家仍受资本追逐

学霸,科学家,or海归大牛?那些在2019年受资本青睐的初创企业创始人

医药营销合规困局下的投资机会

中国医药跨境并购逐年递增,医药投资有什么新逻辑?

光源资本许银川:AI投资回归理性,头部企业仍在赚钱

理性狂奔的「医疗赛道」,机会只属于头部玩家 | 2019年中复盘

普华资本董事李杨:拥抱变革,行者无疆-巨变环境下的医疗投资 | 2019WISE风向大会

创投观察 | 医疗健康市场结构变化与产业投资机会

华兴Alpha周翔:资本集中头部企业 腰部项目或面临死亡风险

红杉、君联、北极光、软银中国等明星机构,在疫情后如何掌舵2020年医疗健康投资?

网址: 政策巨变挤破医药投资泡沫,但头部项目和明星科学家仍受资本追逐 http://www.xishuta.com/zhidaoview5530.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180