聚焦吉贝尔科创板IPO:研发投入4%的药企,无人上社保的供应商

图片来源@全景视觉

文丨节点财经,作者丨菲兹

日前,江苏吉贝尔药业股份有限公司(以下简称“吉贝尔”)申请科创板已进入问询阶段。

招股书显示,吉贝尔拟募集资金6.9亿元,分别用于各类片剂、硬胶囊剂、凝胶剂、滴眼剂等药物生产基地的建设、公司药物研发中心的建设以及国家一类抗抑郁和抗肿瘤新药的研发与试验项目等。

根据招股说明书披露,相关募投项目紧密围绕公司主营业务:专业从事化学药品制剂、中成药制剂以及原料药的研发、生产和销售等。公司目前的产品较为单一,其中利可君是公司的主要营收来源,每年占营业收入比重达到70%以上。但在公司的招股说明书中,并没有明确披露利可君的研发情况,只是多次强调“吉贝尔是利可君的独家生产供应企业,其也是唯一取得利可君原料药生产批件的药企”“公司通过对利可君进行二次开发,使其达到了3.5亿的年销量”等。

这一动作引起市场广泛关注。

研发占比少,单一产品依赖强

资料显示,公司前身吉贝尔有限公司成立于2001年,由中天投资、泰州中天药业以及美国飞达共同发起设立,公司于2014年完成股份制改造,设立江苏吉贝尔药业股份有限公司。

公司现有在册产品115款,具备片剂、硬胶囊剂、滴眼剂、凝胶剂、乳膏剂等多个剂型产品和原料药的研发、生产能力以及中药前处理及提取能力,形成以利可君片、玉屏风胶囊、醋氯芬酸肠溶片、尼群洛儿片等高新技术产品为主的多元产品系列,产品主要功效集中于提升白细胞、增强人体免疫力,治疗各类关节疾病以及抗高血压和抗眼部感染等众多治疗领域。为顺应市场和临床的需求,公司目前正致力于研发治疗抑郁症和抗肿瘤类药物。

据吉贝尔招股书披露,2016—2018年,公司分别实现营业收入4.4亿元、43,4.5亿元和4.8亿元,公司主营业务增长幅度较为不稳定,2017年度仅有1.78%,2018年度实现7.22%的增长。

与此同时,公司的净利润也是波动起伏较大,2017年度相较于2016年度,净利润有微弱下滑,2018年度实现净利润24.88%的增长,当年营业利润的增长率较于2017年实现翻一番的增长达到22.76%。此外,公司的主要毛利由头部产品片剂和胶囊类药物构成,报告期内,上述业务毛利分别占当年主营业务毛利总额的94.39%、94.16%以及95.18%,这主要是由于利可君片的销售占比逐年提高以及近年来维持在90%以上的高毛利率所实现的。

报告期内,公司的下游客户较为集中,前五大客户占公司营业收入的份额缓慢增长,分别为56.94%、56.14%以及58.24%。这其中上海医药、国药控股以及华润医药的采购份额在报告期内占据比例较大,三家总和维持在45%左右。

除了大客户相对集中,吉贝尔的研发投入也低于行业水平。作为医药高新技术企业,报告期内研发投入却分别只有1675万元、1714万元、1960万元,连续3年研发费率都在4%左右,低于科创板已经受理企业的平均水平,也远低于科创板第二套上市标准的15%。

针对研发投入的问题,今年9月证监会曾发布问询函指出,“请发行人:使用易于投资者理解的语言及数据充分披露发 行人现有核心技术中能够衡量发行人核心竞争力或技术实力的关键 指标、具体表征及与可比公司的比较情况等,充分分析公司核心技 术的先进性”

对此,吉贝尔回复称:一方面公司目前正处于初期发展阶段,融资渠道较为单一,使得公司的资金规模和研发实力较为有限;另一方面,由于公司积极开展与高校和科研院所的技术合作,在各类项目的研发前期公司仅需向合作方支付基础研究费用,伴随着临床研究的逐渐开展,公司对于研发费用这块的投入将会不断加大。

在招股书中,吉贝尔也列举了几家医药企业研发费用占比,可以看出其研发占比明显低于行业均值。与之相反的是,公司销售费用占比连续三年超过50%,2016-2018年销售费用分别占营业收入总额的51.82%、51.31%和51.35%。

“轻研发重销售”在吉贝尔身上体现得淋漓尽致。

“离奇”的第一大供应商

2016年至2017年,吉贝尔药业的第一大供应商均为镇江市润吉印务有限公司(下称"润吉印务"),吉贝尔药业主要向其采购利可君片小盒、醋氯芬酸肠溶片套盒等。2016年、2017年,采购金额分别为777.68万元、744.09万元,占当年采购金额的比例分别为20.50%、24.76%。

2018年,润吉印务的第一大供应商被江苏恒翔印务有限公司取代。吉贝尔药业向其采购的材料依然为利可君片小盒、醋氯芬酸肠溶片套盒等。2018年采购金额为779.64万元,占采购金额的比例为22.47%,与前几年采购润吉印务基本相当。

吉贝尔一年之间更换了第一大供应商,甚至直接将其“踢出”了前五大供应商名单,背后似乎另有隐情。

据企查查信息显示,润吉印务成立于2015年3月10日,次年就成为了吉贝尔药业的第一大供应商,并蝉联两年。然而到了2019年1月21日,这家年营收700万以上的公司突然选择注销,令人不解。

图片来源:企查查

而企业社保信息显示,成立的近4年里,公司员工数均为0,累计缴纳社保数量为0,疑似为“空壳公司”。

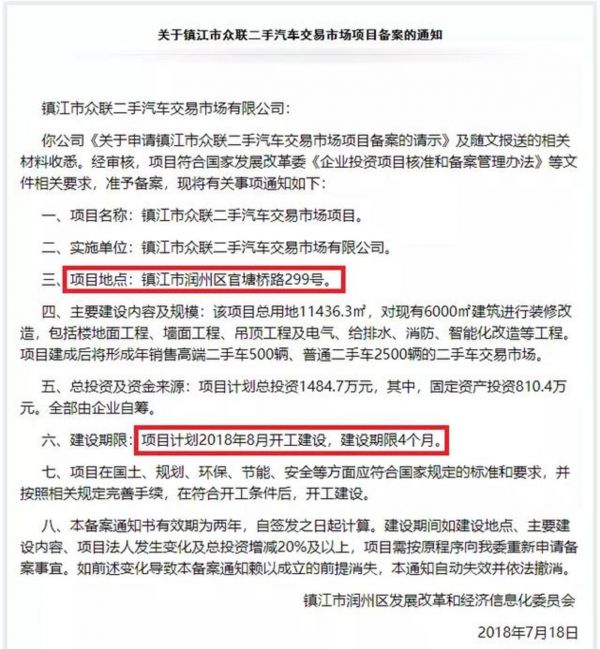

此外公司注册地址为“ 镇江市润州区官塘桥路299号”,而我们查询镇江市润州区人民政府网站发现“ 镇润发改经信〔2018〕48号”文件显示,该地块2018年7月已批复给“镇江市众联二手汽车交易市场有限公司”,项目于2018年8月开工,建设期限4个月。而这个时间段,与润吉印务存续期间重合。

图片来源:镇江市润州区人民政府网站

一方面员工人数存疑,另一方面其公司地址也存在“水分”,这离奇的第一大供应商问题,似乎也需要吉贝尔来解释一下。

实控人企业主营业务存疑

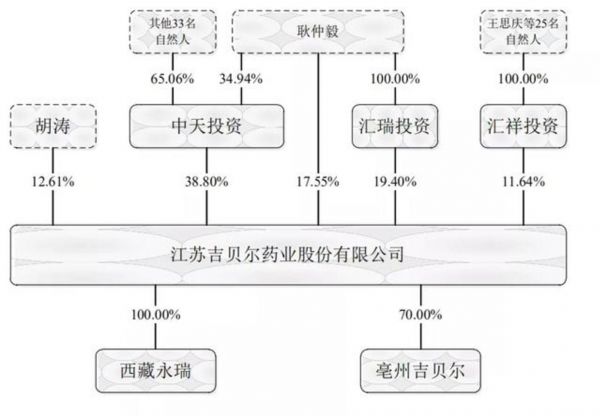

公司股权结构显示,吉贝尔实际控制人为耿仲毅,直接持有发行人17.55%股份。此外,耿仲毅还通过中天投资间接持有发行人13.56%股份、通过汇瑞投资间接持有发行人19.40%股份,合计持有发行人50.51%股份。其他持股5%以上的股东为南通汇瑞投资有限公司(下称"汇瑞投资"),直接持有发行人19.40%股份;胡涛直接持有发行人12.61%股份;南通汇祥投资咨询有限公司(下称"汇祥投资")直接持有发行人11.64%股份。

招股书显示,实控人耿仲毅还控制着镇江海上皇大酒店有限公司(下称"海上皇大酒店")、镇江九泰投资咨询有限责任公司(下称"九泰投资")这两家企业。值得注意的是,根据启信宝公开信息,九泰投资成立于1983年12月3日,主营投资咨询服务;房屋租赁;停车、洗车服务;仓储服务等。

图片来源:启信宝

2016年,九泰投资竟还获得一医疗机构执业许可证,有效期自2016年4月1日至2021年3月31日,许可机关为润州区卫生和计划生育委员会,许可内容涉及内科等,但该行政许可似乎与其主营业务不相关,倒是与吉贝尔药业所属行业或相近。

图片来源:企查查

此外,2016年,九泰投资成为镇江康复眼科医院有限公司(下称"康复眼科")股东,九泰投资持有康复眼科25万元出资额,持有5%股权。招股书解释,九泰投资系康复眼科的财务投资人,与发行人不存在关联交易,亦不存在同业竞争的情况。公开信息显示,康复眼科成立于2014年,主要从事眼科疾病诊断、治疗等相关服务工作。而吉贝尔药业的主要产品则有加替沙星滴眼液和盐酸洛美沙星滴眼液,2018年盐酸洛美沙星滴眼液销售额约1821万元,占当年总营收的3.76%。

在科创板首轮问询中,上交所主要关注了吉贝尔药业的股权结构、核心技术、业务、公司治理与独立性、财务会计信息与管理层分析等共计52个问题。其中提到,耿仲毅及其控制的其他企业是否存在与发行人相同或相似的业务、是否存在对发行人构成重大不利影响的同业竞争。

吉贝尔药业回复称海上皇大酒店、九泰投资等企业与发行人的主营业务存在显著差异,不存在对发行人构成重大不利影响的同业竞争的情形。

话虽如此,但是纷繁复杂的股权关系及实控人控制的其他企业似乎都值得长期关注。

相关推荐

聚焦吉贝尔科创板IPO:研发投入4%的药企,无人上社保的供应商

32家科创板医疗企业数据全解析

抓住眼科进口替代机遇,「爱博诺德」成为首家科创板IPO的眼科医械企业

2019年国内大健康企业IPO解读:科创板活力足,药企多去港股,美股表现平淡

挤出资本泡沫,科创板波动应给市场调节,集采下的创新药企业如何迎新年?

IPO观察|前沿生物携首个国产抗艾药申报科创板:仅1款产品在售 市场推广情况须继续观察

IPO观察|玻尿酸龙头华熙生物冲刺科创板:研发投入不足5%,核心技术系花45万收购

遍览科创板|4亿元投入交控系统研发,「交控科技」要进入重载铁路和既有线路改造市场

9点1氪 | 中国社保基金或将投资蚂蚁集团IPO;恒大汽车拟在科创板上市;苹果暂缓Facebook等平台应用支付三成苹果税

成都先导科创板IPO昨起申购:创新药“种子库”是否会迎来巨头反扑

网址: 聚焦吉贝尔科创板IPO:研发投入4%的药企,无人上社保的供应商 http://www.xishuta.com/zhidaoview5589.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180