“网文大佬”阅文的本质:业绩高度不确定的影视公司

编者按:本文来自微信公众号“先知堂”(ID:gudaolundao),作者 先知堂,36氪经授权发布。

前几天有人在我腾讯那篇文章留言,大意是“腾讯就是牛,内容秒杀阿里,比如旗下阅文集团(HK:00772),IP发源地,变现能力极强”。

阅文这个网文大佬最近很火,但火归火,我认为现阶段,真的没那么强,真的没那么diao。

现在看好阅文的,有几个很短期的理由:1是它拍的《庆余年》很火;2是近期股价冲了一波;3是炒炒中国网文龙头的“旧帽子”。

以上三点逻辑,全错。

君不见2019年的四部剧就《庆余年》还算阔以,其它三部豆瓣评分感人。股价你看现在涨的靓,眼见它从110跌成23港币的表示只是小反弹而已啦。最关键的是网文付费已不能直接驱动增长,主要靠IP运营驱动增长,前景如何?

本文分五部分来讲讲我所观察到的阅文集团。

收购,网文龙头的基因;

血的教训,上市之前的业绩要看仔细;

影视剧,版权业务变现的不确信性;

对标漫威,不是一个好榜样;

市值提升,几个关键考量点。

01、收购,网文龙头的基因

阅文集团的前世今生:

2002年,吴文辉创立起点中文网。

2004年,盛大网络收购起点中文网。

2008年,盛大文学成立,侯小强任CEO。

2009年-2010年,盛大文学一波买买买后,形成产品矩阵:起点中文网、红袖添香网、小说阅读网、榕树下、言情小说吧、潇湘书院六大原创文学网站,以及天方听书网、悦读网、晋江文学城(50%股权)。

2013年,腾讯文学成立,也是当年,在盛大文学已经彻底边缘化的吴文辉离职,并创立创世中文网。

2014年,腾讯文学收购创世中文网,吴文辉出任前者CEO。

2014年,腾讯文学收购盛大文学组成现今的阅文。

2018年,阅文收购新丽传媒。

02、血的教训,上市之前的业绩要看仔细

并购作为基因的阅文,使它成为占行业一半份额的大佬。上市时披露2016年移动端平均日活用户份额为48.4%,第二名掌阅为25%,其余的阿里文化、中文在线和百度文学低个位数份额不值一提。

很多投资者的心智是:用户多,变现潜力无限,定价权强,这样的股票买它错不了,一定会赚的盆满钵满。

可事实并不如此,阅文“高山流水”似的股价图如下。

阅文发行价是55港币,当天90港币开盘价,最高涨到110港币,标准的上市当天即巅峰,此后股价一路下跌,最低时22.95港币(79%的股价跌没了)。目前在谷底反弹到41.3港币。

有人说股价跌是因为买的那些人傻,买入估值太高。在阅文这个案例里,买的估值高并不是主要赔钱原因。你看港股另一个新经济公司药明生物,上市的时候股价也是几百倍市盈率,然后股价还是从25涨到98.5港币。

问题的核心是你的业绩要跟得上:

有很多公司上市前为了提高估值,冲波业绩把损益表做的好看(让利签合同、给经销商压货、关联交易等等手段用尽)。或者行业天花板到了,趁业绩不错赶紧上市套现。上市后再看,哦嚯,飞机变摩托,高速增长变低速增长,甚至停滞倒退。

阅文就属于上市前后业绩变脸比较严重的(估值逻辑都改变了):

2017年11月8日上市,之前业绩好好的。

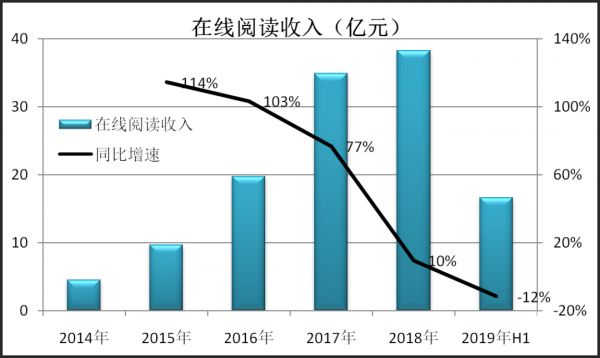

2018年,总收入增速从去年同期的60%下降到23%,其中在线阅读收入增速从77%下降到10%。

2019年上半年,总收入增速为30%,其中在线阅读收入增速为-12%(自有平台、腾讯渠道等都是负增长)。

在线阅读业务是阅文的基础,投资者本以为可以坐食其利,但没想到上市后就崩了。我经常强调一个概念:投资投的是未来,未来的现金流折现,龙头什么的都是虚名。

再深入一步,有些投资者认为,“即使在线阅读业务崩了又怎样,阅文不是还有版权业务吗,只要扛得起增长的大旗,能赚到钱就好了。同样一根金条,哪有什么高尚龌龊之分”。

同样的金条确实没有高贵与龌龊之分,但不同的业务赚金条的能力却有高低之分,版权业务赚金条波动性很强。

03、影视剧,版权业务变现的不确信性

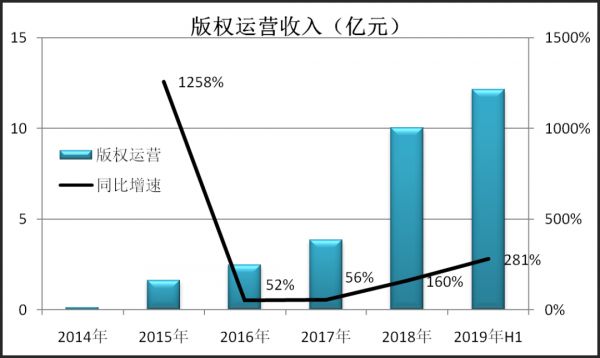

阅文的版权业务:把IP授权给第三方做影视剧(电影、电视剧、网剧)、网络游戏、动漫等形式的开发,或者干脆自己开发。这几年的版权运营业务很靓,收入如下,近两年都是三位数增长。

高增长需要再拆分一下,版权运营收入中,收购的新丽传媒有很大贡献,2018年和2019年H1分别为2.75亿元(这个财年并表了最后两个月)、6.6亿元(占版权运营的一半还要多)。

占版权运营半壁江山的新丽传媒,是做影视出品的,这一部分我不太看好。

从本质上来讲,做影视出品是一门比较差的生意,做出来的电影火不火,电视剧火不火观众说了算,而观众审美标准高(被各种美剧、进口片培养的阈值很高)且多变,很难满足。

你看A股的华谊兄弟、光线传媒、华策影视,股价没一个长期走得好的。新丽传媒更是三次冲击A股失败,最终才从了阅文。

虽然某一个时段,你会看到有些影视公司会牛啤,比如嘉行传媒对赌3.1亿利润的2015年-2017年,大幂幂疯狂接片,一举完成从工具人到投资人阶层的转变。但这样干,是不能持久滴,容易“尼古拉斯凯奇化”,结果往往是搞坏口碑。

新丽传媒被阅文收购,也签了对赌协议:2018年-2020年分别承诺净利润5亿、7亿、9亿。实际上,2018年实现3.24亿,2019年上半年实现0.96亿,对赌看来是很难完成,这将影响收购对价的尾款支付,知道了这一点你才能明白为什么新丽传媒那么焦虑:

有个细节,一共48级的《精英律师》5月开机,9月杀青,12月播出,制作播出时间节奏超快,其业绩焦虑显露无疑。这种剧能收获好口碑吗?来听听市场的声音,吐槽其行业呈现“假大空”、主角人设悬浮,以及质疑其抄袭高口碑美剧《金装律师》的声音不绝于耳。

2019年新丽传媒管理层真的很想把业绩做好,但效果却不好:

已播的四部剧,只有《庆余年》比较好,豆瓣评分达到7.9。《谍战深海之惊蛰》豆瓣评分6.3,《芝麻胡同》豆瓣评分5.9,《精英律师》豆瓣评分5.1,口碑有一些炸裂了。

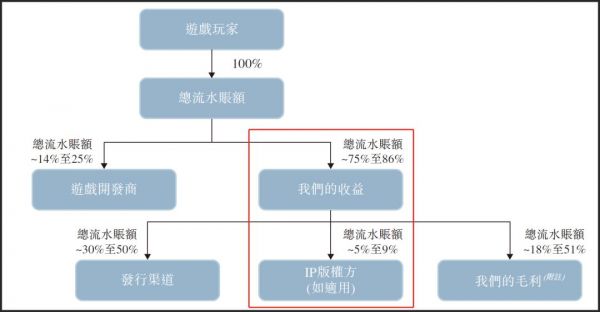

版权运营这个生意,光卖IP是很靠谱的,旱涝保收,比如一款游戏用了你的网文IP,你大概能稳定获得流水的4%-7%。但如果你要去开发,那就要命了,阅文的投资者总是拿公司来对标漫威,实际上漫威的版权运营是很垃圾的。

04、对标漫威,不是一个好榜样

漫威的第1期漫画在1939年8月31日出版,期间这家公司有过很多开发版权的尝试,想将动漫IP改编成影视的努力尤其多。

70年代搞音乐的企业家兰博格取得漫威角色独家电视和电影授权后,除了在卡内基大厅办了场蜘蛛侠摇滚唱片演出就没了动作。

加州有个叫戈蒂的对兰博格的计划感兴趣,找了很多电影工作室聊,但都被一个问题难住了:预算。“他们的制作技术达不到我们想要的电影效果,” 兰博格说,“那要花上很大一笔钱”。

80年代,新世界影业收购了漫威,这家玩B级片(低预算电影)的公司,从准备打捞一笔到失败只用了三年。

(迈克杰克逊曾打算收购濒临破产的漫威,因为他想演蜘蛛侠)

一直到1998年比较边缘的IP《刀锋战士》,历时10年开发,终于上映拿到7500万美元票房,才真正算证明漫威IP的影视开发价值。距离漫威诞生差不多过了六十年,期间无数次内部的外部的尝试可以说都失败了。

拍漫威的宇宙英雄系列对电影工业要求很高,《三体》也只敢从动漫开始。同理,以我们电影工业的水平,拍阅文的各种仙侠、玄幻(起点中文网收藏榜最热门分类)IP电影很难。

这也是除了电影电视不确定性之外,我不看好阅文收新丽传媒自己拍片的原因。不过这些都无所谓,实践出真知,看2020年出的《斗罗大陆》电视剧怎么样吧(你觉得战战的这部电视剧会怎么样)。

05、市值提升,几个关键考量点

阅文的在线阅读收入慢下来,这一块从长期看是不可逆的,且不谈付费免费阅读的竞争,且不谈并购之后近一半的行业份额。本质上,绝大部分漫画和网文都是“意淫时代”的产物,充斥着坚船利炮和丰臀肥乳。未来将是视频,而非文字的天下。

而在版权运营领域,阅文只有一半以下的收入来自版权授予第三方开发。主要的业绩弹性,来自高度不确定性的新丽传媒出品的影视剧,这个不确定性也不是空口白话,已经通过较低的对赌完成度呈现。

阅文还需要证明自己,如果要我去买这家公司的话,我需要看到至少三个关键信息(4选3):1、把第三方IP授权做大,收入占比超过35%;2、新丽传媒在一部玄幻类或仙侠类IP制作上取得成功;3、估值在30倍PE以下;4、当年阅文正式挂牌时,吴文辉发内部信提的“全民阅读”到来时(量化指标是地铁上随处可见人们拿着阅文出的类似kindle的阅读器)。

相关推荐

“网文大佬”阅文的本质:业绩高度不确定的影视公司

净利润同比下滑22.4%,阅文集团如何稳住“网文一哥”的位置?

阅文集团吴文辉:希望阅文能成为像漫威一样的公司

阅文集团管理层变动,这是对新管理层的几点建议

阅文的困境,不只是巨亏

字节跳动投资掌阅:网文的“中间路线”与向上空间

阅文不再是吴文辉的“起点”,付费还是阅文的江山吗?

阅文吴文辉:好内容不分国界 网文出海推进文明互鉴

最前线|阅文腾讯联手,要把更多网文IP改成长音频

「字节跳动影业」成立前还需要一个「阅文」

网址: “网文大佬”阅文的本质:业绩高度不确定的影视公司 http://www.xishuta.com/zhidaoview5922.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180