并购市场挥别“成长的烦恼”:巨头收网,A股可期

本文来自微信公众号“汉能投资集团”(ID:TheHinaGroup)

1月16日,中美双方凌晨签署第一阶段协议,靴子落地。

对国内资本市场来说,这件事很大程度上消除了外部环境的不确定性,企业等各市场参与者的预期得到改善,成为了利好2020年全年并购市场的第一剂强心针。

距离上一波并购热潮已过去三年。

2019年,是国内并购市场“L型”横盘的第三个年头,外部环境不确定,内部政策不明朗,一级市场没钱、二级市场没信心。

相比于美国100多年并购史的沉浮变迁,30年历史的中国资本市场就像一个热情蓬勃的年轻人,用过往的短短不到二十年走完了美国并购史几十年走过的历程,我们也更有理由相信这个年轻蓬勃的市场将会很快迎来属于自己的黄金时代。

三年的盘整蛰伏,从狂热,到恐慌,再到被迫冷静,并购市场的所有参与主体一步步走向成熟和理性,遍地热钱,市盈率游戏、进出套利、“市值管理”等曾经的热词归于故纸堆,产业逻辑作为更大的内因驱动着并购市场的发展与成熟。

回望过去一年的并购市场。

互联网巨头不再争当投资圈的钱袋子,将野望的眼光收回,埋头盯紧主业的现在和未来,用“聚焦”和“加码”,坚定地为自身储备持续增长的新动能。

国企已崛起为令人瞩目的买方力量,买买买中,“寻求增量协同效用”是促使国企与民企上市公司“联姻”的核心动力。

A股“真香”,轻装上阵、政策利好让我们对A股并购市场的发力抱有更多期待。

展望新的一年,我们相信,中国并购市场经过“成长的烦恼”,即将走上理性、稳健的发展轨道。

宏观市场判断

2020有望成为国内并购市场的拐点

2019年,是国内并购市场“L型”底的第三个年头。

全年完成并购交易约2,500件、并购交易额约1.4万亿。自2017年起,并购交易额降到1.5万亿的水平,此后两年一直低位横盘。

去年交易低迷的原因——一级市场没钱、二级市场没信心。

资管新规的落地,使得以前优先-劣后、股份质押、并购贷款等高杠杆手段受阻,所以我们看到19年的一级市场募资额继续下滑,且市场化的资金持续外逃,国资LP成了主要的出资方。

内外交困的背景下,18年年初A股开始持续两年的阴跌震荡,反弹行情最长不到4个月,上市公司在一片萧条中失去了发股并购这一有利武器,并购积极性大幅下降。而二级市场退出通道不畅又往前蔓延,影响到了一级市场的投募资节奏。

我们预判,并购市场的蛰伏期即将过去,2020年宏观环境已经有全面回暖的趋势,主要体现在以下四点:

国际贸易进入第二阶段谈判,对国内经济运行的边际影响不断减弱。

国内融资成本持续降低,中央经济工作会议提及要继续“降低社会融资成本”,19年年内三次降准,释放超万亿存量资金。

并购政策底已经显现,19年监管从简化审核、调整锁定机制、允许创业板借壳等方面鼓励企业并购。

平稳运行的科创板、即将推出的创业板注册制,会带来更多样化的投资选择,提高了资本市场各参与方的投资并购积极性。

所以我们预测,2020年有望成为“L型”底的拐点,接下来并购市场会逐渐复苏、迎来春天。

产业并购是新趋势

对美国20世纪的五次并购浪潮、中国过去20年的并购阶段做复盘,一个明显的发现就是,越是成熟的并购市场,越发注重产业逻辑。

美国20世纪前期的几次并购潮主要是财务逻辑驱动的。比如“发股并购”掀起了第二次并购潮、“有效性前沿理论”掀起了第三次并购潮、“杠杆收购”掀起了第四次并购潮,在不成熟的市场中,以市值管理或者进出套利为目标的并购频频发生。

但随着美国市场的成熟,产业并购的权重逐渐加大。可以看到20世纪90年代的第五次并购潮中,很多典型交易都具有产业整合的特征——当时油价下跌背景下,埃克森和美孚两家石油公司进行换股合并;联邦政府开放银行混业经营管制后,JP摩根和大通银行换股合并;互联网大潮中,龙头公司为巩固行业地位进行系列收购,用极小的代价把未来的劲敌拉到自己阵营,比如Facebook仅以10亿美元收购Instagram,Google仅以16亿美元就把Youtube收入囊中,而据媒体估算,目前Instagram和Youtube的独立估值均已超过千亿美元。

我国的并购史较短,2002年证监会出台第一版《上市公司收购管理办法》,标志着我国并购市场起航。

我国第一阶段的并购仅仅作为IPO的替代通道:2004年起,钢铁、电力、有色等国有企业以上市公司并购集团资产的形式实现“整体上市”,2006年起,房地产、传媒等行业通过反向并购上市公司的方式集中地借壳上市。

我国第二阶段的并购是上市公司的市值管理手段:在2013到2016年间,受国内IPO堰塞湖、宽松的信贷环境、长期牛市等因素共同驱动,上市公司倾向于运作并购基金,赚取一二级市场的估值差。据Wind数据,2013年到2016年的“并购热”期间,A股市场超过70%的上市公司有过对外收购行为。

我国并购市场经历20年发展,已经变得越来越成熟,在将来的第三阶段并购中将更多地趋向产业、趋向理性。

年度市场亮点回顾

“冬天”里,互联网巨头在深耕

1. “聚焦”与“持续加码”是关键词

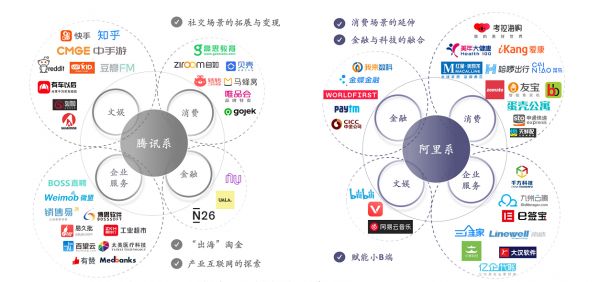

首先来看“聚焦”。我们以腾讯系为例,来看2019年度的几个重点方向:

大文娱、大消费关乎社交场景的拓展及变现,是腾讯系长久以来的发力点所在,2019年度自然也在延续。

产业互联网方向正处于布局前期,把各类型的to B企业纳入至投资组合之中,可以快速地实现对线上/线下、大中小各类型企业客户的间接覆盖。例如,BOSS直聘、销售易、微盟等已积累了大量的、多样化的B端客户,而易久批、震坤行等则专注于线上/线下联动的场景。因此,以战略投资为媒介,可有效地拓展腾讯系产业互联网的“射程”。

“走出去、出海去”是近两年来互联网界的共识,腾讯系也围绕着科技金融等领域做出了布局。

其次来看“持续加码”。能让巨头们一轮又一轮跟进、爱得深沉的项目,我们分析有两方面原因:

这些企业均位于巨头们下重注的布局方向,符合他们的“胃口”。

随着这些企业的不断成长,自身也成为了细分领域的“小巨头”。持续的跟进有利于这些“小巨头”们继续扩大竞争优势,使得巨头们在细分领域有效地形成了间接影响力与掌控力。例如腾讯系跨越上市前后、持续地加注微盟,而微盟已经成长为领军的中小企业云端商业及营销解决方案提供商,同时也是领军的腾讯社交网络服务平台中小企业精准营销服务提供商。

2. 给我们的启示是什么?

2. 给我们的启示是什么?

最后,我们可以看到,与巨头们共舞,“投其所好”必不可少。深刻地理解业务方向与巨头战略布局间的契合度、现有业务间的协同效用,是获得巨头们下注、下重注的关键点所在。

国企买买买,“扫货”A股上市公司

当我们把视线放到另一个金额较大、交易较活跃的市场,即A股上市公司的控制权交易市场时,我们可以看到国企已崛起为令人瞩目的买方力量。

1. 背后的逻辑是什么?

我们理解,通过交易形成双赢局面,即寻求增量协同效用是促使国企与民企上市公司“联姻”的核心动力。

一般而言,这包括有:

对上市公司的纾困、解忧。

国资背景的支持。如后文将分析的东方园林,充分享受了从金融到产业的各类资源支持。

产业链整合。

2. 2019年的特点如何?

交易方式复杂化、多元化,而商业安排更加成熟化与精细化,是2019年相关交易的普遍特点。

首先看交易方式。在A股控制权交易的“十八般兵器”里,除了最主流的购买老股外,“辅助兵器”(比如表决权委托、放弃)的使用已经屡见不鲜。同时也有“冷门兵器”(如部分要约,即向全体股东发出要约收购部分股份以获得/巩固控制权)再次“重出江湖”。

再看商业安排,与原来粗线条安排是主流相比,重视交易后安排已成为“基本操作”。

3. 典型案例的突出特点是什么?

我们挑选了富有特色的两个案例来做简要的分析,一个是朝阳国资中心“入主”东方园林并帮助其“解忧”,另一个是上海电气在其战略布局方向落子细分行业龙头赢合科技。

东方园林案例的突出特点在于朝阳国资中心入主后的支持效用,包括有:(1)融资方面,成本从原来约10%降低到现在新签部分平均不超过6%,债期有所延长,融资渠道也有所拓展;(2)东方园林积极开拓了朝阳区、北京市的相关业务。

赢合科技案例的突出特点则在于与原实际控制人/管理层的绑定:(1)原实际控制人做出了业绩承诺,约定了不达标时的补偿,并以股份质押作为对应的“保险措施”;(2)与业绩承诺相对应,原实际控制人及管理层也可在达到一定的业绩指标后,享受超额业绩奖励。

A股:蓦然回首,海棠依旧

1. 吸引力的核心来源:估值,还是估值

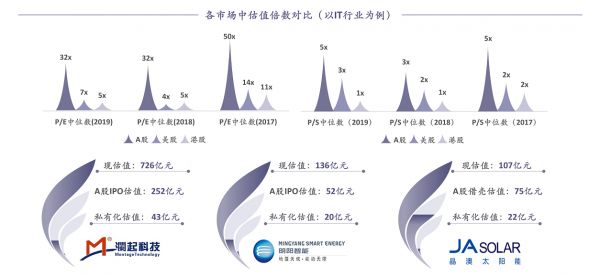

我们以IT行业为例,对比了近三年间A股、美股、港股的P/S与P/E倍数中位数,可以看到A股具备明显的估值倍数优势,例如P/S倍数约为同期其他市场的2-5倍。

从另外一个角度来看,我们回顾了于其他市场上市、私有化,并在A股重新上市的企业的估值表现对比。以澜起科技为例,在2019年年底时的估值,已达到私有化估值的约17倍,充分说明了“燕归来”的核心动力:估值差异。

2. 商誉减值,为上市公司“轻装上阵”创造了条件

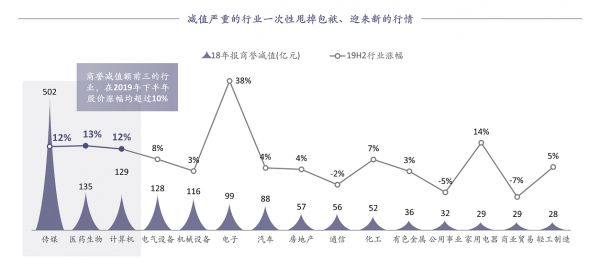

经过13年到17年的积累,A股市场18年年报的存量商誉已经高达1.4万亿,高昂商誉背后是上市公司曾经夸下的“海口”,但事到如今,并不是每一个公司都能实现最初的美好愿景——2018年度A股业绩承诺未达标公司的比例已经高达37%。

在如此压力下,七成的业绩承诺不达标公司选择在18年年报进行商誉减值,而资本市场对此的反应也是积极的——商誉减值排名前三的传媒、医药、计算机行业,在19年下半年的板块涨幅均高于10%。商誉减值帮助这些“高位”公司一次性甩掉包袱、迎来新生。

3. 不断走向成熟的监管环境持续为A股增添魅力

回顾近些年的监管逻辑,我们可以大致分为如下三个阶段。

2013-2015年,一个较为初期的、并购市场大发展的阶段。这个阶段的突出特点是大环境非常利于A股并购市场的发展,且市值管理意识的觉醒、并购工具的萌芽也进一步地为这个阶段推波助澜。最终多因素共振,形成了一个高速发展的时期,这个时期的百花齐放与显示出的各类问题同样引人注目。

2016-2018年,以2016版《重大资产重组管理办法》为发端,监管风向产生了深刻的转变,总体而言可分为两方面:(1)监管、监督体系进一步完善。例如,逐渐为大众所熟悉的、“犀利”又专业的交易所问询函、媒体说明会正是在这个阶段构成了监管、监督体系中重要的环节;(2)监管形势趋严。特别是对市场乱象的否定态度、监管新规的出台等,均对市场产生了深远的影响。整体的来看,这个期间构成了一个旨在正本清源的趋严阶段。

2019年,我们看到了两方面非常重要的趋势:(1)监管形势的适当放松,如对《重大资产重组管理办法》、定增相关规定的修订等,充分体现了监管理念与市场需求间的平衡;(2)科创板破冰与《证券法》的修订,成为A股市场进一步市场化的标志性事件。从而,不仅吸引了更多企业登陆A股,也进一步丰富了并购交易中的买方资源。

因此,总体来看,监管环境在与市场现状、市场需求的的匹配中逐渐走向成熟,而一个较为成熟、与时俱进的监管环境,自然会帮助A股市场稳健地向上发展,吸引优质企业的登陆。

新的一年,新的期待:走向成熟化的并购市场,谁将受益?

回顾往昔,成熟化、理性化是趋势也是关键词

宏观地来看,国内并购相关的整体环境正在走向成熟与理性。回顾中美并购史,都是从热潮走向理性,从爆发式发展走向成熟。回归产业初心,兼顾财务逻辑,正是并购重组的必由之路。

中微观地来看,市场参与者正在走向成熟与理性。无论是监管理念与市场诉求间逐渐形成的动态平衡,还是交易方在走过鱼龙混珠的“淘金”时代、积累了丰富的经验教训后所经历的改变,都是这一点生动的体现。

展望2020年,期待成熟、理性、专业的参与者受益于时代与市场机遇

毫无疑问,遍地热钱、“市盈率游戏”的非理性时代已经远去,新的时代也在孕育着新的机会。我们认为,如下三类参与方将成为中国并购市场新时代的弄潮儿:

成熟、理性的产业整合者。市场处于低谷之时,为真正具有产业整合能力的买家提供了绝佳的入场时机、丰富的备选空间等多重优渥条件,恰恰有利于他们淘得真金。因此,通过产业逻辑与财务逻辑的有机统一,实现产业、财务的双丰收,也就不足为奇。

拥有专业投后管理能力的基金。粗放化、“放养式”投后管理的时代已经一去不复返,越来越多的投资机构关注主动提升被投企业的运营能力和商业能力,是否拥有发起并完成交易的主动退出能力成为衡量基金专业水平的新标准。

专业性强的中介机构。一个并购交易从idea开始,就需要专业投行的服务,原因即在于专业投行将统筹交易的各个方面。专业投行所提供的全流程、高价值服务,是提升交易成功率的主要条件之一。另外,妥当地处理法务、税务等事宜也离不开律师、税务师、会计师等的专业工作。

我们期待与成熟、理性、专业的市场参与者携手,共同把握新时代所带来的新机遇。

相关推荐

并购市场挥别“成长的烦恼”:巨头收网,A股可期

剖析美团:成长的烦恼or龙头的陨落?

视频号:微信成长烦恼的「解药」?

3月中国新经济并购市场月报:国内巨头频频出手,并购市场逐渐恢复活力

巨头们的金融野心:百度追击,头条暗渡,滴滴布棋,美团收网

焦点分析 | 走起性价比路线的大疆,仍解不开成长的烦恼

风口中的下沉市场:农村与小镇青年支撑 也有成长的烦恼

定增“新规”放宽再融资、标杆性产业并购提振市场——2020年2月中国新经济并购市场月报

阿里不收网

微博的烦恼:娱乐营销“见顶”,下沉市场“难攻”

网址: 并购市场挥别“成长的烦恼”:巨头收网,A股可期 http://www.xishuta.com/zhidaoview6065.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180