“培养“一个云计算上市公司需要多少钱?

UCloud已经作为“云计算第一股”在上交所鸣锣上市了,但资本市场,对于云计算的投入产出比,真有一个清晰地概念吗?

前期重资产、高投入是云计算业务的一大特点。在前期高投入之后,云计算行业的盈利方式其实是降低后期的边际成本。从高投入到降低边际成本获利,国际云服务巨头AWS用了7年,国内云计算份额第一的阿里云,成立近10年,2018年也仍在亏损;已经融资60亿人民币的金山云,2019年上半年亏损4.63亿元,同比扩大29.2%。

所以云服务商,特别是对于创业云服务商来讲,在高投入与盈利之间如何取得平衡,是一件需要仔细斟酌的事。

云计算追求的是规模经济,但这一天不会来太早

一般来讲,云计算企业的每轮融资,少则近亿,多则数10亿,一家创业公司从A轮到D轮、E轮,要烧掉20亿~60亿元不等。钛媒体根据公开数据计算,UCloud加上本次上市的19.44亿元的筹资额,至今已获得将近35亿元的融资;2018年完成10亿元Pre-IPO融资的华云,总融资额也在35亿元左右;正在筹备在美国独立上市的金山云,有明确金额的融资已经达到了8.9亿美元,按照现在的汇率,约等于61.43亿元人民币。

图片来源@中国信息通信研究院《云计算发展白皮书(2018)》

“我们计算过,大概亏两三个亿,可以换回来十几亿的收入,但这个收入不是良性的。“在鸣锣上市之后,UCloud COO华琨接受了媒体采访。

他对钛媒体坦言,云计算行业还在高速的发展,离成熟期还很远。

“需要保持一个比较高速的增长,但是我们不希望这个增长是一个低质量的。”

华琨所说的低质量包含三个方面:收入结构下降、产品结构下降、用户黏性下降,他认为这是不可持续的发展方式。

UCloud财务数据(2016-2019年上半年)

根据UCloud此前发布的招股书,由于产品降价、固定资产(新老服务器更迭)成本上升、下游互联网行业增幅放缓等等。UCloud 2019年上半年的净利润相较2018年上半年大幅下降84.31%,2019 年上半年毛利率较2018年下降 了9.44 个百分点。这与华琨期望的UCloud的增长形势其实是相反的。

毛利率高低体现了一个企业的产品是否具有足够高的含金量,比如用户粘性提高和产品技术含量提高都会促使毛利率的提升。

“AWS是一个很好的例子,它体现了边际成本的下降。”在华琨看来,AWS的用户粘性与用户数的增长都是UCloud 应该学习的,这也是UCloud 今后的发展方向:对资源高投入是必须的,但是需要通过提升产品的技术含量与用户粘性来降低边际成本,提高毛利率,从而推动云计算产品下降。

与一些云计算公司为了拓展规模、占领市场,愿意忍受长期亏损不同,还有一部分云计算服务商在创业初期就实现了盈利,例如成立2013年的青云QingCloud,在2016年就实现了千万级人民币的盈利规模。

公有云服务商比格云CEO诸葛辉此前也告诉钛媒体,能够提前实现盈利无论是对用户还是对员工都是一件好事:“比格云尊重自己赚到的每一分钱,也会有效地去花钱,其中‘花钱’也包括不定期做的一些产品降价的活动。一家公司在规模不大的时候就能够实现盈利,恰巧说明这家公司是一家良性经营的公司。”

不同的因素促成下,大家都做出了自己的选择。

基础设施的高投入是一个成熟云计算服务商的标配

值得注意的是,与去年4月份UCloud发布的招股书(申报稿)拟定的筹资金额从47.48亿元,调整为19.44亿元。

UCloud去年4月份发布的招股书申报稿

UCloud今年1月中旬发布的最新版招股书

UCloud COO华琨向钛媒体回应称, 筹资额度缩减的很大部分原因在于科创板再融资的开放。

钛媒体从证监会11月8日发布的《科创板上市公司证券发行注册管理办法(试行)》(征求意见稿)(即《科创板再融资办法》)中了解到,在此之后,上交所可以根据市场发展需要,制定上市公司最近12个月内申请融资额不超过人民币3亿元且不超过最近一年末净资产20%的非公开发行股票的业务规则,并报证监会批准。

所以在UCloud看来,他们不必一次稀释掉太多股份,在《科创板再融资办法》的支持下,UCloud 完全可以在今后的某一个合适时间,选择再融资,这将有利于公司的现阶段经营。

UCloud未来5年四个项目的资金使用规划

但融资规模的调整也意味着UCloud对新项目的投资金额也必须随之调整。

从上图我们可以看到,UCloud此次募集的资金基本用于了四年内基础设施的建设,其中总投资最高的是内蒙古乌兰察布数据中心,本次筹资额的39.50%将用于支撑该项目,在该项目进行的第五年,出现了明显的资金不足。不排除UCloud在第四年,根据数据中心投产运营情况进行新一轮融资。

像阿里张北数据中心、腾讯贵州七星数据中心、百度阳泉数据中心一样,每一个云计算服务商都有自建数据中心,投资金额在数十亿乃至上百亿。

从某种程度上来说,云服务商自建大型数据中心说明其在本地的客户量形成了一定的规模,我们可以从国内国外云服务商设立数据中心的方式看出来。

以阿里和腾讯为例,在德国法兰克福,阿里云与腾讯云都与德国数据中心运营商Interxion建立了不同程度的合作关系,比如租用当地运营商的机房,然后再根据自己业务特点配置不同数量的特定服务器或其他参数。这一部分原因在于国内云计算服务商本土化推进的要求,另一方面也于在当地的业务体量太小有关。

例如,UCloud招股书显示,2019年1-6月,UCloud在境外(中国香港、中国台湾、美国、欧洲、非洲、南亚、东亚等地)的总营收为0.75亿元人民币,占UCloud总营收约11%。

还有哪些玩家?

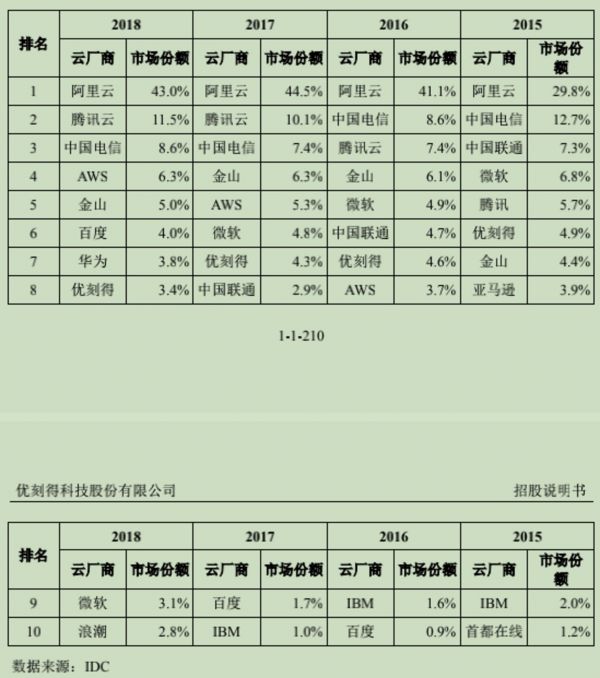

根据IDC公布的中国公有云IaaS市场份额数据,抛开UCloud“中立云计算创业者”的标签,它的竞争对手其实涵盖了市场上主流的云计算服务商,并且随着华为云、金山云、AWS在云计算战略上的加码,UCloud的市场份额排位一直没能进入前五。这印证了UCloud华琨的说法:UCloud需要把握投入与盈利之间的平衡,不能大规模亏损。这就等于放弃了一部分市场份额,UCloud需要为股东利益负责。

这是UCloud等创业公司以“云计算”为主营业务的一个劣势:没有其他业务为云计算业务的亏损买单。

但阿里云、腾讯云这类有大公司背景的云计算服务商就不同了,虽然云计算业务在经受亏损,但这部分亏损已经被公司其他盈利业务中和掉了,例如阿里云在2018年度亏损了约13.47亿,但是阿里集团整体的净利润仍然有两位数的增长。

此外,随着云计算行业进入深水区,云服务商的打法已经明显分成了两路,第一路是以腾讯、阿里、为代表的国内巨头,他们旗下的云服务,已经纷纷向产业互联网靠拢,即拓展传统行业业务,帮助传统行业上云。

他们大部分的打法是想从“赋能C端”的角度出发,先让传统行业看到效益,比如跟淘宝或者微信等的数据结合,进行精准营销或者减少黑产对企业优惠活动的影响,然后再逐步深入其他业务。

能够这样做的云服务商一般自身生态比较大,在C端有很好的积累。近期华为云推出的企业办公软件Welink,其实也可以看作他们着手培育C端市场的一个动作。

另一路服务商,他们本身在国内的C端用户上没有太多根基,但仍在不断推进云计算战略,这类服务商他们一般是国内云计算创业公司(例如刚刚科创板上市的UCloud),或者国外云服务巨头,例如AWS(中国)等。

图片来源@招股书截图

从UCloud的业务构成来看,UCloud移动互联、互动娱乐等业务占比正在缩小,而企业服务、传统行业却出现了一定程度的上升。

UCloud的下一步极有可能通过战略投资弥补“连接”性的不足,或者找到其他突破点以推进传统行业的云化进程。

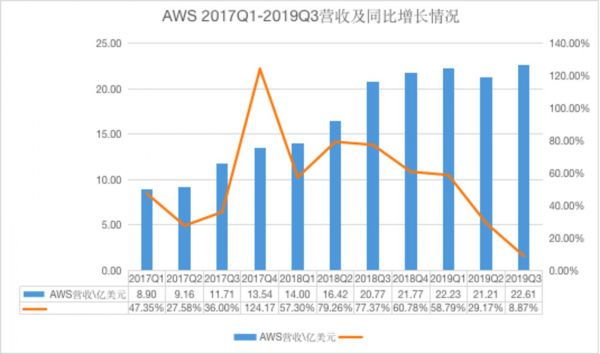

AWS营收增长放缓@钛媒体经公开资料整理

另一边,AWS虽然是国际上的云计算霸主,但从AWS近3年的营收数据来看,其增速从2018年Q2开始已经有了连续5个季度的下滑。然而,这并没有阻止AWS在国内云计算份额占有率的提升:在中国,AWS的公有云IaaS市场份额已经从2015年的第五名,提升为了第四名,市场份额提升了2.4%;目前,AWS与第三名的市场份额相差2.3%,与第二名相差5.2%。

同样没有来自母公司的助力,AWS在中国的业务进程是值得中国云计算创业公司学习的。

钛媒体曾采访过多家AWS的客户,他们首选AWS的主要原因在于其稳定的全球化部署能力以及新技术的快速部署。AWS到现在对自身的定位仍然是帮助本地企业出海以及帮助海外企业服务中国市场,在市场需求下,及时推出相关产品。例如,在察觉到自身生态上的短板之后,今年年初,AWS在国内上线了“数字化产品目录”,通过该产品,AWS客户可以调用涵盖操作系统、安全、网络基础设施、大数据以及业务分析等方面的100多种软件产品,这些服务由Palo Alto Networks派拓网络、Tableau、Commvault、亚信等主流ISV提供。

目前2019年中国云计算市场份额的占比情况还没有确切的数据,AWS的市场份额能否再进一级也很难说。但可以肯定的是,云计算市场可以不依靠一个大集团生存,但在业务生态上需要保持足够的敏锐性,中国信通院云计算与大数据研究所所长何宝宏曾在个人博文中提到:“从云服务商看,10年前云服务商主要是IaaS、SaaS和PaaS;10年后,主要是行业解决方案商、系统集成商、运维管理商、迁移服务商和规划咨询服务商。”

扬长避短,找到适合自己的突破口,而不是盲目跟风才是接下来云计算创业公司“上市”之路的良方。

“我们公有云比重非常高,所以我们会以Cloud为核心,像AWS一样,我们要这块儿做得更好;大数据上,我们也采取了差异化的做法,其他友商本身可能会成为一个庞大的数据来源,而UCloud则会成为那个汇集数据的企业,很多数据不止互联网巨头有,大型政企也有很多;AI上,我们也不再去做人脸识别,我们要做的是如何让这些AI获取更廉价、更低成本的算力。”华琨说道。(本文首发钛媒体,作者/秦聪慧)

相关推荐

“培养“一个云计算上市公司需要多少钱?

连翻 UCloud、青云QingCloud 两家招股书后,我们发现“云计算”是场持久战

为什么云计算服务是亚马逊先做出来,而不是 Google ?

云计算简史

为什么5G需要边缘计算?

云计算照在“金山”上

阿里云 3 年 2000 亿能砸出一个新的云计算格局吗?

金山云IPO大涨40%,疫情成云计算分水岭?

10000000元!华为要为中国高校培养这类人才……

今年是IT巨头转向云计算的好时候吗?

网址: “培养“一个云计算上市公司需要多少钱? http://www.xishuta.com/zhidaoview6144.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180