毛利稳定,收入稳健,Sysco能给疫情中的中国餐饮行业什么启示?

本文来自“深响”,作者 | 马小军

疫情之下,餐饮行业正在思考如何自救。

紧缩现金流,紧急清库存,寻找线上出路——有餐厅甚至默默开始在外卖软件上直接卖起了菜。

但我们也常说,所谓危机危机,有危险也有机遇。对于餐饮行业来说,这个暂时还看不到尽头的真空期,未尝不是一个寻求自我进化的好时机。

对餐饮供应链上的公司而言,思考如何自我进化有一个不错的对象:Sysco。

海底捞张勇经常念叨他很佩服的公司有两家,一家是麦当劳,另一家正是Sysco。

行业以外鲜少有声明的Sysco,实际上是全球最大的食品供应商,在北美的市场占有率就达到16%,目前主营业务是为餐厅提供鲜冻肉、蔬菜、厨房用品等食材,在欧洲和北美拥有330多个分销机构,为超过90个国家提供服务。

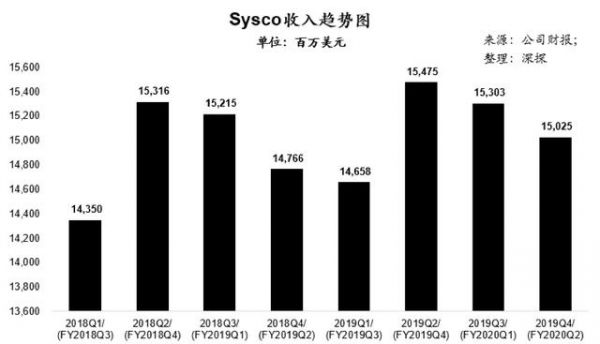

美国时间2月3日盘前,Sysco(NYSE:SYY)公布了其2020财年二季度(截止2019年12月28日)业绩报告。报告显示,Sysco本季度实现净收入150.25亿美元,同比增长1.8%,略低于分析师预期的151亿美元。但从这份财报中,还是可以看到Sysco稳健的业务表现。

对比Sysco的发展史和今天的业务布局,Sysco的发展或也能指引中国餐饮供应链的下一个关键点。

Sysco的崛起之路

成立于1969年的Sysco,核心业务主要分为分销业务、SYGMA、国际食品经营服务和其它四个部分。

分销业务是Sysco的最主要营收来源,主要是面向中小餐企,还有医疗机构、教育机构和政府等B端客户;SYGMA的服务对象则是大型的连锁餐饮公司,为这些企业提供食物及非食物的产品供给。

国际业务部分负责为Sysco及其客户向海外市场进行产品的分发。而其他业务部分,则主要是Sysco的自有品牌,包括食品以及Sysco根据B端客户的食品消费场景推出的,主要包括厨房用具、清洁用具、酒店用品和专业厨房设施。

可以看到,Sysco的业务规模虽大,实际上却十分专注于餐饮供应链这一垂直业务上,即便是做自有品牌,也只是将自有的产品挖掘能力直接向C端释放。

这正呼应了Sysco一贯的扩张策略。在Sysco成立的20世纪70年代,美国经济处于黄金时代,食材配送这样的城市配套服务正在发展的浪头上。于是约翰·鲍夫(John Baugh)在1969年合并了五个休斯顿的独立批发杂货公司,创立Sysco。并在一年后并购了休斯顿、迈阿密等多地区的8家食品配送公司。

而Sysco真正崛起实际上正是在周期的低谷之中。1976年,美国高速发展的经济市场迎来了衰退的周期阶段。为了应对这一时期,西斯科并购了另一家从事食品分校的企业Mid-Central Fish and Frozen Foods Inc。这次并购给Sysco增加了不少农产品品类,尤其是不受周期影响的生鲜品类。

从这些成功的收购中,Sysco看到了一个可行的模式:通过收购区域性食品配送公司,能够帮Sysco快速掌握本地食品的供需网络,而在采用集约化经营和机械化种植技术为主的美国,较高的行业集中度足够帮助Sysco快速进行规模化的区域扩张。

自此之后,Sysco彻底打开了区域性收购的模式。据媒体统计,Sysco在1990年前共完成了43次收购。而在此之后还有2003年收购北美最大的亚洲食品分销商Asian Foods、2016年收购英国的食品供应商巨头Brakes Group等重要的收购动作。借助并购手段,Sysco一步一步巩固了自己在食品供应商中的霸主地位。

通过收购掌握了区域供需两端关系以外,Sysco也有意识地在配送网络中搭建起了疏通管道。从1995年起,Sysco就开始投入建设配送中心和销售基地。目前,在Sysco的300多个配送机构中,美国有167家,占地面积达358万平方米;其中78%为自有,22%为租赁。而位列第二的US Foods(美国食品公司)只在美国拥有占地近180平方英尺的60个配送中心。两倍的配送中心规模给Sysco带来的是两倍于US Foods的营收。

在餐饮供应链这一具有规模效应的业务中,通过这样规模性的扩张,Sysco同时也降低了它的边际成本:由于配送网络能进行大规模覆盖,Sysco运输的产品越多,成本就越低,这保证了Sysco的较高利润率。

在垂直领域中,通过并购完善自身品类建设,后续明确关键运力这个关键竞争点并持续投入,最终为Sysco建立起了规模化扩张的堡垒。

长期业绩表现也证明了Sysco策略的正确性。数据显示,Sysco长期在利润率上比US Foods等竞品高,而且当其它食品供应公司受到高物流成本等经济环境的影响下利润率逐年下降时,Sysco的利润率却依然坚挺地向上升。

这样的高利润率也会保证Sysco在产品种类和定价上具有更大的灵活性。

领土面积越来越大,甚至开始向全球扩张,同时物流的壁垒也越建越高,Sysco早已成为美国最大的食品供应商。

Sysco挣的是辛苦钱,但很赚钱

纵向看完Sysco的扩张历程,可以再以最新的这份财报作为切入口,剖析一下Sysco的今天。

从2月3日Sysco发布的2020财年二季度报告可以看到,Sysco本季度实现净收入150.25亿美元,同比增长1.8%,略低于分析师预期的151亿美元。

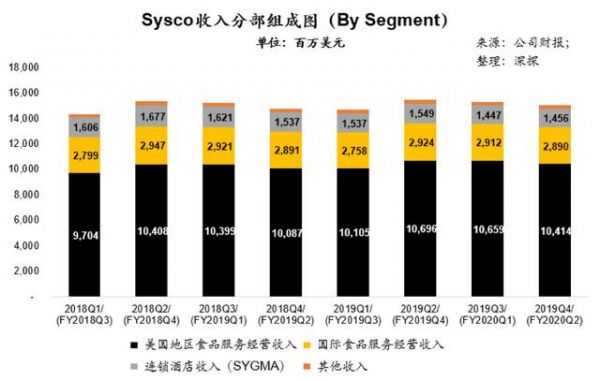

收入组成上,美国地区的食品经营服务收入仍然是收入最大的组成部分,本季度为104.1亿美元,占总收入比例接近70%,为69.2%;国际食品经营服务收入本季度为28.9亿美元,占比为19.2%;与连锁酒店相关收入为14.56亿美元,占比9.7%。

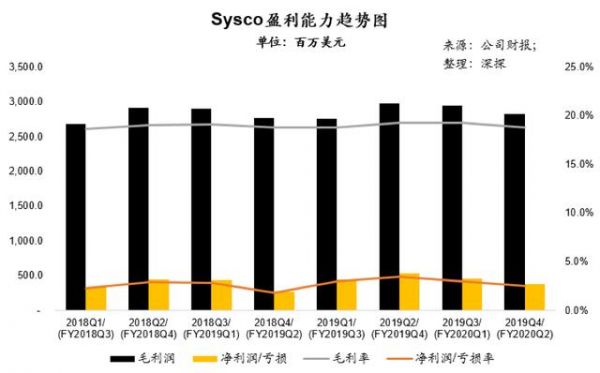

在盈利方面,Sysco本季度取得毛利润28.3亿美元,毛利率为18.8%,毛利水平在过去两年保持稳定。

再来看净利润,非通用准则下(Non-GAAP)净利润为4.38亿美元,净利润率为2.9%。Non-GAAP下稀释每股收益0.85美元,高于市场预期的0.84美元,同时高于去年同期美股收益0.75美元13.33%。同时,Sysco在过去连续四个季度中,平均高于分析师美股收益5.2%。

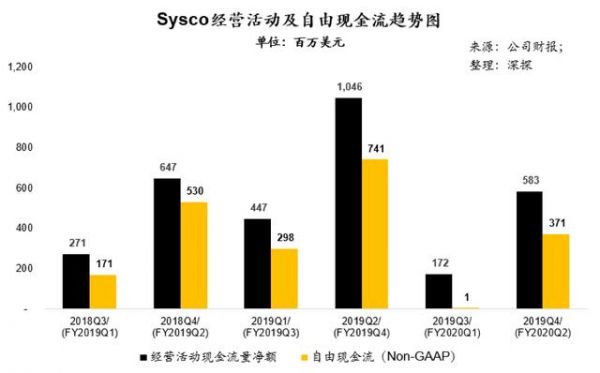

在保持稳定的盈利水平同时,Sysco同样拥有稳定的自身造血能力。本季度,公司经营活动现金流量净额为5.83亿美元,可支配的自由现金流为3.71亿美元,经营现金稳定且充沛。

与动辄50%以上毛利率的互联网新经济业务相比,Sysco的毛利率自然不算高,业务模式也确实可以称得上是“辛苦钱”,得“薄利多销”、靠规模效应才能取胜。但相比起动辄亏损流血经营的新经济业务,现金流充沛稳定的Sysco可就要好得来太多了——尤其是在之前不稳定的经济大环境中,必然是现金为王。

还值得注意的是,伴随着美国本土经济持续向好,就业率提升,美国餐厅销售整体不断提升。这些利好也体现在公司股价中,Sysco股价在过去半年内累计增长超过20%,公司市值超过400亿美元。

当然,作为餐饮产业链的参与者,Sysco同样也面临着这次疫情的挑战。尤其是Sysco的国际食品经营服务收入占比近两成,在WHO宣布这次疫情成为全球卫生紧急状态后,对Sysco而言,如何应对国际化业务在海外所受到的挑战,承接从上下游传导而来的压力,如何继续服务好客户的全球运输需求也是目前必须迎接的挑战。

争当“中国Sysco”

Sysco的模式这么赚钱,自然也会引来很多国内同业的关注。

海底捞的张勇就曾表示,正是受到了Sysco的启发才有了主要为海底捞供应食材的蜀海。

根据公开报道,蜀海2018年销售额约50亿元,其业务模式主要是基于海底捞自身标准化的中央厨房系统,为连锁餐饮提供一站式的初加工及深加工食材供应。目前蜀海在全国有17个冷链物流中心,1000余辆车辆,数十万平多温区物流中心;在海底捞之外,蜀海的客户还包括7-11、九毛九、西贝、丰茂烤串等1000余家连锁餐饮及零售企业。

除了蜀海,美团旗下的快驴进货和美菜都是水面上比较知名的“中国Sysco”候选。

快驴进货是美团于2016年上线的B2B餐饮采购平台,2018年组织架构调整后独立为快驴事业部,开始规模化运作,以中小餐馆为目标客户。2019年,美团曾披露,快驴进货已经进驻全国22个省份,全年活跃商家数约45万,单月销售额保持高速增长。坐拥大量C端用户到店信息,美团也曾强调过快驴进货在智能化预测上的优势。

美菜则由原窝窝团创始人刘传军创立,定位为餐厅食材B2B电商,目标是为中国约1000万家中小型餐厅采购农产品。从2014年成立至今,美菜曾经获得蓝湖资本、顺为资本、高领资本等多家机构的投资,目前已经是估值超过70亿美元的独角兽。去年,还曾有媒体爆出美菜以百亿美金估值寻求融资的传闻,后被美菜否认。

这样的传闻背后,是美菜巨大的成本压力。为了打通产地到餐企之间的直达路线,美菜一直在全国大力建设仓储基地和物流系统。媒体报道数据显示,截至2019年7月,美菜配备了4万名员工和17000余辆配送车辆,在52个城市建立了74个仓储中心。同时,为了降低生鲜食品的货损率,美菜网建立了约15万平方米的冷库,而刘传军在接受采访时曾表示“每平米冷库的建设成本高达两、三千元。”

因为极度分散的上游产地,美菜在物流仓储上的高成本投入什么时候能跑通盈利,仍然是个未知数——这样的成本压力也是每个想做“中国Sysco”的企业都必须面对的现实。

相较起集中化程度较高的美国市场,中国市场目前整个餐饮行业无论是上游原材料还是下游客户都较为分散,想像Sysco一样通过收购区域性优势玩家来掌控上下游,在国内市场上并不容易:行业还处在较为初期的阶段,区域性的优势玩家本身数量有限,资源整合的难度也不小。

对于这样的一个情况,在链条的各个阶段做整合的模式和玩家也已经逐步出现。

例如说,目前国内农产品食材配送领域的头部企业之一望家欢,就已经开始探索合伙人的制度。

从2016年开始,望家欢开始由传统的食材配送企业向平台化公司转型,与配送企业共用管理系统、配送中心,甚至是上游采购价格,进一步整合采购需求后拿到更优的价格,并以合伙人制度共同服务下游客户。2018年,望家欢获得了来自普洛斯的4亿元人民币A轮投资。

另一家细分领域的玩家冻品在线,则通过更细分的垂类去思考资源整合的问题。成立于2015年的冻品在线则专注于冷冻食品领域。冷冻食品领域相对标准化、品类分散、品牌不集中,附加值高,大部分上游厂家没有行销能力。因此,冻品在线就能通过整合上游货源,找到自己作为平台方的价值主张,这样的定位也为他们先后拿下了顺为资本、创新工场等机构的多轮融资。

《餐饮产业蓝皮书:中国餐饮产业发展报告(2019)》报告显示,2018年中国餐饮行业的市场规模为4.27万亿,以30%的食材估算,餐饮食材供应链市场的体量超过万亿。

在以农贸市场为核心的传统食材供应链中,多环节导致的损耗和信息隔阂只会带来农产品的高价和不稳定的质量。可以说,中国餐饮食材供应链上的每一个环节都因为产地分散和冷链物流不给力而存在着各种各样的问题。

而这所有问题背后,都有着优化的可能性,与相应的商机。虽然要想在短时间内做出一个Sysco恐怕还不太可能,但对今天被按下了暂停键的中国餐饮行业来说,未必不是一个值得思考的机遇。

相关推荐

毛利稳定,收入稳健,Sysco能给疫情中的中国餐饮行业什么启示?

经此一“疫”,餐饮行业如何建立“免疫系统能力”?

焦点分析 | 特斯拉疫情中连续盈利,中国工厂挺身救主

苹果换芯给UOS的启示

抄底餐饮行业?你想多了

印度手机操作系统成功的启示

疫情3天吃掉10000份外卖,重庆火锅爆单卖出近千万

对话弘章资本翁怡诺:大变局中的零售,不变的生存法则

对话巴奴火锅:中国餐饮的创新才刚刚开始

德国ALDI上海首店带给中国零售业的巨大启示

网址: 毛利稳定,收入稳健,Sysco能给疫情中的中国餐饮行业什么启示? http://www.xishuta.com/zhidaoview6256.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180