《中国小微金融行业报告》发布,为你解读核心要点

编者按:本文来自微信公众号“爱分析ifenxi”(ID:ifenxicom),作者专业研究的,36氪经授权发布。

未来银行如何服务小微金融

近日,创新领域研究机构爱分析发布了《中国小微金融行业报告》(点击查看报告全文,文末阅读原文处可下载报告)。报告从小微金融一系列宏观政策分析出发,重点剖析了小微金融未来4万亿元增量市场特点,并指明创新趋势在于小微经济体政府端数据开放和经营场景的在线化。

同时,报告明确指出,城商行、农商行将成为小微金融客群下沉的主力金融机构,并阐明如何构建与小微金融匹配的开放银行。

01 政策驱动,小微金融未来两年还有4万亿增量

中国小微经济体包括小微企业和个体工商户、自营劳动者、生产性农户三类,合计数量约3亿。但过去若干年内,由于基础设施不成熟、信贷投放量少,中国小微经济体处于金融服务相对匮乏的状态。

因此,供给端是小微金融最重要的驱动力,而其中政策驱动的信贷投向改变,以及数据基础设施驱动的客群下沉,是两大核心驱动因素。

政策上,2018年以来落地的银行监管指标是核心改变因素,“两增”要求驱动从五大行到地缘性银行的各类金融机构,加大对小微金融的支持。

普惠型小微金融余额及增量

爱分析预计,2019年全年普惠型小微贷款余额增速在25%,2020年仍能保持20%以上增速。届时,小微金融贷款余额将达到14万亿元,年增量相当于当前五大行小微金融贷款余额之和。

02 信贷技术有待提升,政府数据开放和场景云化是主要路径

小微金融信贷技术提升路径

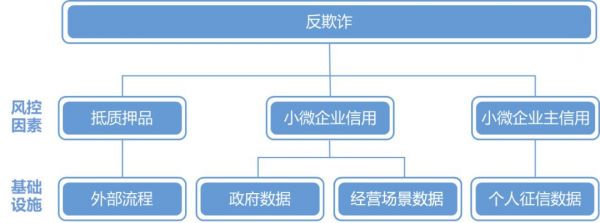

目前小微金融总体上仍然没有在第一步的反欺诈环节完全实现突破,这是由于小微经济体经营相关数据缺失或可信度低。因此,突破反欺诈环节需要用风控逻辑变化或数据基础设施问题解决。

信贷技术的突破有赖于数据基础设施的成熟,其中政府数据、小微企业主信用数据和小微企业经营数据是三大支柱。

政府数据因为其覆盖领域广阔,理论上数据可以涵盖几乎所有小微经济体各类经营相关数据,包括水、电、交通、税务等不同维度数据,能还原各类企业生产经营活动。

政府数据打通和开放程度低,税务数据是近年最大改变。“金税三期”的建成,配合2015年以来顶层政策推广银税互动,即银行可以调取小微企业纳税数据,使得银税互动类贷款产品快速落地,2017年末小微企业银税互动贷款余额已有1,703亿,贷款户数8.9万户。

东方微银作为以税务数据服务银行信贷产品的典型案例,入选本次报告。东方微银基于一套纯线上的信贷解决方案,实现企业、金融机构、政府三方信息的高效互联互通。因此能够大幅降低信贷业务中的人工干预,提升银行小微信贷技术,从而实现客户下沉。

企业经营数据则主要依经营云化渗透,进入2019年,基础设施逐步成熟,因此基于场景数据的金融服务取得突破。其中,狮桥作为基于经营场景开展金融服务的典型案例,入选本次报告。

狮桥整合商用车全周期多场景价值,解决了小微金融风控难题。在狮桥,IT团队超过300人,借助人工智能和大数据等先进技术,开发出了以“狮桥在线”、“狮桥有货”为代表的APP矩阵,覆盖贷前申请、贷后管理以及物流货运项目管理等全经营场景。除了线上覆盖经营场景,狮桥也通过超千人的一线团队,线下深度触达卡车司机经营场景。

不同场景线上化渗透程度有差异,其中农村场景是线上化最后的价值洼地,金融渗透首先需要积累人工经验,辅以数据支持。其中, 积木时代作为服务农村经营类客群的典型案例,入选本次报告。

积木时代借鉴国际上行之有效的IPC模式,并针对国内实际情况进行本地化改良,将实地尽调与线上数据分析结合起来做风控,效果显著:积木时代成立以来放款超过30亿元,小微及涉农的不良率持续控制在1%以下。

03 基于数据,小微信贷产品创新爆发

小微金融反欺诈提升因素

随着数据基础设施的逐步完善。不论是担保贷款还是信用贷款,逻辑上都会逐步回归小微企业经营预测本身。而抵质押品、企业主信用和企业信用三大因素走向融合,成为企业未来还款能力预测本身的一部分。

数据基础设施渗透,带来了经营贷产品的创新,一方面是基于企业主个人信用数据的产品创新,另一方面是基于供应链交易数据的供应链金融产品创新。

飞贷金融科技作为基于个人信用数据服务银行经营贷创新的典型案例,入选本次报告。

飞贷金融科技面向小微企业客群研发上线了中国首个全流程线上化处理的经营贷产品,为小微企业提供了“随借随还、按日计息、当天放款、抵押高达8成、额度高达千万的大额融资产品”,并面向金融机构进行经营贷技术输出。

产品不仅依托对“房”的判断,更创新性的添加了房产白名单评估机制,使得房子评判的纬度更加丰富。除此之外,还结合了对“人”和“企业”的相关评估维度,通过大数据验证客户的整体风险状况。

供应链金融是另一个重要创新领域,网金社作为供应链金融创新的典型案例,入选本次报告。

网金社的供应链金融领域业务横跨多个场景,既服务航天航空科技、光电科技、装备制造以及建筑工程等产业供应链金融领域,也服务TMC等服务业供应链金融。70%的融资金额在100万元以下,企业融资成本基本与其在传统金融机构融资持平。

04 展望未来,三方共建小微金融开放银行生态

小微金融开放银行图谱

小微金融开放银行包括由上至下三类参与方:数据及场景方,主要是政府和企业经营场景方,以及为其提供数据服务的公司;创新型服务商,模式上既包括同盾科技、天创信用等提供反欺诈、模型服务等的风控服务商,也包括飞贷、大数金融等提供信贷全流程能力的服务商;资金方,核心是银行,也包括P2P等。

最终,小微金融创新离不开场景。因此,银行要将金融能力封装,根据需求嵌入经营生态圈,金融服务将被纳入经营生态,成为其中的一部分。这一过程也就是银行和供应商一同,将金融能力开放到经营场景中,建设小微金融开放银行生态的过程。

未来,基于场景在线化和数据的成熟,小微金融主流产品将类似信用卡,不再需要人工单笔审核与授信,小微企业按需求支取和使用,能够有效解决当前小微金融面临的困境。

相关推荐

《中国小微金融行业报告》发布,为你解读核心要点

中国小微金融往事:与“不可能三角”抗争的15年

家长的焦虑,会怎样影响早教行业的发展?15份报告为你解读发展趋势

都在喊科技普惠,谁才是小微金融之王?

远程办公不只是电话会议,这三个工作要点你一定要掌握

网易高管解读2019Q3财报:优质内容是核心竞争力

零壹智库重磅发布:中国上市金融科技企业发展报告

消费金融2018年报解读:平台清盘退场或成常态

都在喊科技普惠,究竟谁才是银行业小微金融之王?

贝恩、谷歌和淡马锡联合发布「东南亚数字金融服务报告」

网址: 《中国小微金融行业报告》发布,为你解读核心要点 http://www.xishuta.com/zhidaoview628.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180