微博Q1财报解读:用户增长见顶,信息流广告业务增长后劲不足 | 看财报

图片来源@视觉中国

5月23日周四晚上,微博公布了截至 2019 年 3 月 31 日的 2019 第一季度财报。

财报显示,2019 年第一季度,微博净营收3.992亿美元,略不及市场预期的3.996亿美元,同比增长14%,第一季度净利润1.504亿美元,同比增52%。

受财报业绩不及预期影响,微博股价周四一度暴跌达 19%,股价更是创了两年新低。截至周五美股收盘,微博股价报 43.66美元,市值98.25 亿。

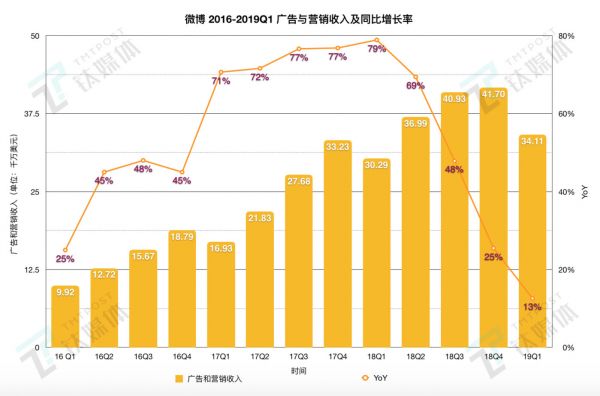

一、广告行业整体颓势,影响微博主营业务增长

广告和营销收入方面,微博本季度营收3.411亿美元,与 17 年 Q1相比,同比增长13%,为近 3 年来最低,与去年同期 79%的同比增长率相差悬殊;与18年Q4相比,环比下降 18%。

数据来源:微博财报,制图/赵虹宇

微博广告收入下滑背后,是中国广告市场的总体颓势。据CTR最新发布的2019年第一季度中国广告市场数据,受广告主信心波动影响,一季度中国广告市场较去年同期整体下降11.2%,互联网广告市场整体同比下滑 5.6%,与去年同期的涨幅5.4%相比,相去甚远。

事实上,在行业疲软的大势下,广告业务下滑的可不止微博一家。

2019 年 Q1季度,腾讯总营收为855亿元,其中网络广告134亿元,贡献率为15.7%,同比增长25%,但环比下降21%,增速为2017年以来的最低点;以搜索起家,营收主要来源于广告收入的百度也是一样:2019年Q1 百度在线营销服务收入环比减少16.7%。

但微博的问题是,营收过分单一:信息流广告在微博营收中占绝对统治地位(2018年全年微博的广告与营销收入占总净收入的 87%)。

作为微博的第二大业务,得益于直播业务产生的营收,本季度微博增值服务营收5800万美元,同比增长24%,但环比反而跌了 10.6%。

微博急需要改变当前过分单一的营收方式。

二、用户增长瓶颈,错过短视频、广告业务增长后劲不足

2018年年末,微博完成了近几年来最大的改版,大力加码短视频:上线了专门的视频社区,并在App底部拥有了独立入口。此举背后,是其要抓牢短视频风口的决心,也透露着满满的焦虑。

短视频则因其内容简短、易懂、沉浸式体验等特点,成为最受网络用户欢迎的内容形式。而相比文字、图片等传统内容,短视频更有利于将用户的观(yue)看(du)行为转化为电商购买,因而也成为互联网广告中最具想象力和发展前景的形式。

2019 Q1 微博日活 2.03 亿,月活 4.65 亿,已被抖音全面赶超:今年 1 月,抖音DAU已达到2.5亿,MAU达到5亿,已成为一款国民级产品;而快手在 2018 年日活也达到 1.6 亿,月活 3 亿。

据财报数据,微博2018 全年广告业务收入总计为15亿美元(103.5亿元人民币),相比之下,5月13日界面援引知情人士称,抖音今年的营收目标为500亿元,主要收入来源是信息流广告。该知情人士还称,快手今年的营收目标为300亿元,其中信息流广告收入预计在几十亿元左右。

不仅如此,微博的用户增长也面临瓶颈。4.65 亿的月活,与 18 年 Q4相比增长 300 万人,环比增长率仅 0.64%。这也是微博自 2016 年以来第一次月活跃用户数环比增长率不足3%。

获客成本数据,可以从另一方面反映这个问题:微博 2019Q1 销售和营销费用为1.62 千万美元,我们这里用销售和营销费用/新增MAU用户数,计算一下17年Q1以来微博的获客成本:

数据来源:微博财报。制图:赵虹宇

可见,自 2017年起,微博的获客成本在逐渐上涨,而由于微博在 2019年Q1 MAU新增人数大幅减少 ,其获客成本环比暴涨 400%,达到 35.4美元/人(244.26 元/人)。这是微博用户数量已经见顶的一个信号,其后续增长将面临很大的限制。

这一数据也印证了钛媒体在《微博的下一个十年靠什么?》中的分析:

微博上的社交关系是以单向“关注”体系为基础的,用户在关注了之后,才能收到该账号的消息。相比完全靠算法推荐的信息流产品,这一微博社交关系的底层逻辑,客观上提高了用户的使用门槛。

因此,除非微博完全“头条化”,否则在向三线以下用户不断扩张时,基于单向“关注”社交体系的微博,使用门槛将始终高于信息流平台,这一底层逻辑将遏制微博用户的进一步下沉,限制了微博用户的增长空间,从而可能限制了微博上信息流广告业务的进一步增长。

三、利润增长 50%只是假象,实际利润增速赶不上成本增速

2019 Q1季度,微博净利润1.504亿美元,同比增52%。数字看起来可喜可贺,但却与其占比近 90%的主营业务(广告业务)的收入增速差异巨大,原因就在于:投资收益。

财报披露,2019年Q1季度,微博的营业外收入为 4860万美元, 相比去年同期的 760万美元大幅增长,这主要与2019年第一季度投资的公允价值调整带来的3850万美元收益有关。

一次性的大额投资收益,会极大地推高净利润,但却不能反映微博主营业务的真实情况。为此,我们用净利润减去3850万美元的投资收益后,再来算微博的净利润同比增长率:

[(15.04 千万 - 3.85 千万)-9.91千万] / 9.91千万 =12.9%

这也与 14%的营收增长相匹配。

与此同时,微博2019年第一季度的成本和费用总计 2.76亿美元, 相比 2.450亿美元的去年同期增长了14.8%,超过了 14%的营收同比增速、以及 12.9%的去除投资收益影响后的净利润同比增速。

财报披露, 本季度成本和费用增加,主要是由于直播业务产生的收入分成成本,以及人员相关成本和费用的增加。但是从财报数据可知,虽然从18年Q4收购一直播后,就开始在直播业务上投入成本,但到19年Q1为止,并没有为微博带来值得振奋的收益和利润增长,而这样的情况将维持多久,还未可知。

甚至微博本身对未来的整体收益也不甚乐观:展望未来,微博19年Q2预计收入同比增加7%-10%,至4.27-4.37亿美元,这与彭博分析师的预期为4.818亿美元有一定距离。(本文首发钛媒体,作者 | 赵虹宇)

相关推荐

微博Q1财报解读:用户增长见顶,信息流广告业务增长后劲不足 | 看财报

微博的烦恼:娱乐营销“见顶”,下沉市场“难攻”

搜狐高管解读财报:直播服务对广告业务增长有重要作用

微博发布Q1财报:净营收3.992亿美元 同比增长14%

详解百度Q1财报:营收净利超预期,但多元化还“有点远”| 看财报

百度Q4财报解读:变革逐渐成效 疫情带来流量增长

微博Q2财报:视频号“初露锋芒”,这些问题也不能忽视

谷歌财报解读:利润增长不及预期,云计算能成搜索巨头新增长动力么?

百度2019年Q1财报解读:上市后首次亏损,转型阵痛加剧

“背水一战”的腾讯发完Q1财报后,市值创下新高......

网址: 微博Q1财报解读:用户增长见顶,信息流广告业务增长后劲不足 | 看财报 http://www.xishuta.com/zhidaoview630.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180