P2P在非洲怎么做?几个案例管窥非洲的P2P行业

编者按:本文来自微信公众号“互联网在非洲”(ID:hulianwangzaifeizhou),作者何龙飞,36氪经授权发布。

2019年,对国内的 P2P 行业来说,面临的困境已经不是“寒冬”,而是“团灭”。在政策的严监管下,很多灰色地带被禁止,钱宝网等曾经行业内风光一时的头部企业,也纷纷爆雷。这让许多投资人,将眼光投向了海外,东南亚成为了第一站,并取得了不错的业绩。但是,东南亚的国家,也开始对这一行业加强了监管甚至禁止了部分业务。于是,遥远的非洲,成为下一个选择;而人口最多的尼日利亚,则是众多出海公司选择的第一站。

概述

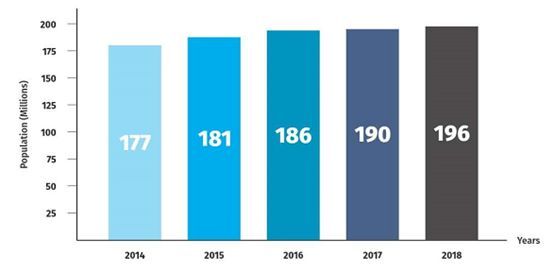

尼日利亚是非洲第一大国。截止到2018年,其人口数量接近2亿,而且依然保持着3%以上的增长率。同时,其人口以年轻人为主,平均年龄只有18岁,24岁以下的人口占人口总数的60%以上,而35岁以下的人口则占比85%以上。庞大的人口基数和年轻化的群体,为互联网金融的推广提供了一块沃土。

尼日利亚人口增长情况,数据来源:Nigerian Media advertising guide, Media Perspective (2018)

尼日利亚人口年龄分布,数据来源:Nigerian Media advertising guide, Media Perspective (2018)

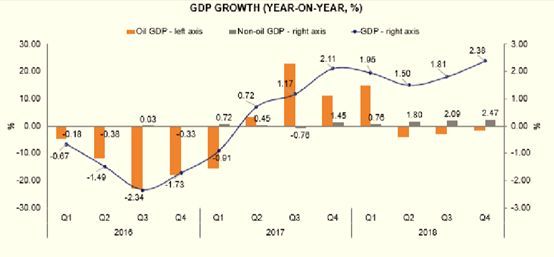

从2017年起,随着国际油价的逐步攀升和国内政治格局的逐渐稳定,GDP 也不断回升,出现了稳步增长,尤其是非石油行业。民众也从经济增长中受益,市场消费不断回升。

尼日利亚过去三年的GDP增长情况,数据来源:《选举后的经济》报告(The Post-Electoral Economy),Stanbic银行

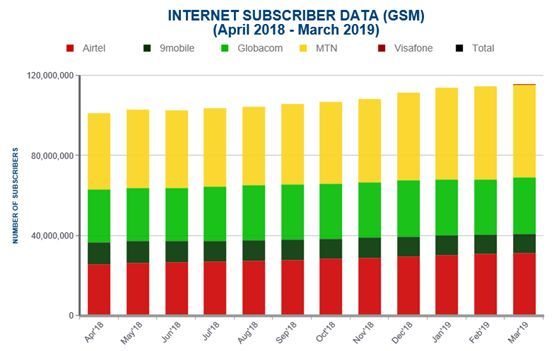

过去几年,尼日利亚的通信基础设施建设也出现了长足的进步,3G 和 4G 的技术得到了较快的普及。根据 Jumia 发布的《尼日利亚手机市场白皮书2019》所提供的数据,有44%的用户使用的是 3G 网络,4%的用户使用的是 4G 网络。智能手机的价格也一路下降,均价从2014年的216美金降低到2018年的95美金。这两项因素推动了智能手机和手机互联网的普及,根据尼日利亚电信总局(NCC)的统计数据,截止到2019年3月,尼日使用互联网的手机用户高达1.16亿户(说明:尼日利亚往往一个人拥有多个手机号,这并不等同于使用人数)。

尼日利亚手机互联网用户数据,数据源:https://www.ncc.gov.ng。

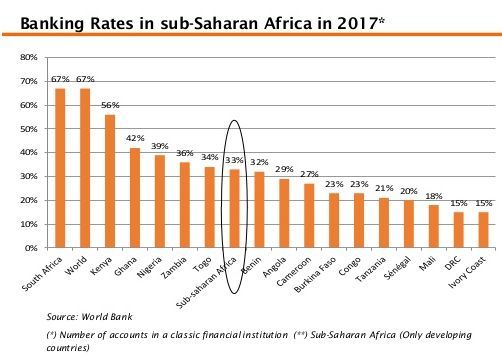

但是,尼日利亚的市场也存在不利因素,那就是金融服务的渗透率过低。以尼日利亚为例,仅有39%的人拥有银行账户。第三方支付也由于央行长期以来坚持不给银行外的企业发放牌照,尤其是电信公司,发展水平更低。

撒哈拉以南非洲银行渗透率情况,数据来源:世界银行

但是这一问题,并没有阻止大家进入该市场的热情。既有本地的公司,如 Branch、Carbon、Renmoney 等,从传统的微贷银行进入到互联网体系,也有中国公司,如传易、Opera、盘石等,远渡重洋,来到这片土地上垦荒。业务的形式也多种多样,既有在中国喜闻乐见的现金贷,也出现了一些农业贷、和电信公司合作的小额消费贷款等等。

本文将和给大家介绍几家典型性的公司,来一窥互联网小额贷款的运营模式。

消费贷——MTN 的 XtraTime 计划

我们常常会遇到这样的情况:电话打到一半,一个甜美的声音提醒你,“您还可以通话一分钟”;上网追剧,电影看到一半突然流量告警,“您的流量套餐只剩40M”。在中国,由于发达的第三方支付体系,只需要动动手指,立马就能续费。但是,在互联网支付不发达的尼日利亚,很大程度上还依赖于大街上的充值点,就不那么方便了。

于是,依附于电信运营商的充值卡消费贷便应运而生,尼日利亚最大的通信运营商 MTN 的 XtraTime计划,便是一个典型的例子。

MTN XtraTime 计划的主要内容是:符合条件的用户,当账户余额小于等于0.2元人民币时,便可以申请预借一部分额度,在下次充值时首先抵扣这部分金额。

什么样的客户满足申请这一业务的要求呢?根据 MTN 官方网站的描述为:

是一个预付费的用户;

号码和用户信息已经完成注册登记;

使用 MTN 的网络超过3个月;

过去三个月中,每月消费不低于200奈拉(约合人民币4元);

账户余额在0到12奈拉(约合0.24元人民币)之间;

已经付清之前所有的 XtraTime 的借款。

这一要求并不严格,大部分的用户都满足借贷的条件。借贷的方式也非常简单,拨打*606#运行相应的USSD 代码,根据对应的序号,可以查询自己可以借款的额度,选择借出话费或是流量费即可。

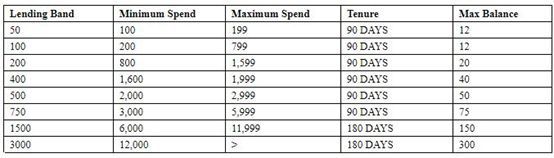

根据用户每个月的消费历史金额和在网时长等条件,系统会自动判断用户是否符合条件以及借款额度。用户可以在自己的额度内,选择从25奈拉(约合0.5元人民币)到3000奈拉(约合60元人民币)不同的档次进行借贷。用户可以多次借贷,只要不超过额度限制即可。

MTN XtraTime信用额度与消费记录和在网时长的关系

借款的利息为15%,会在到账时扣除。例如,如果借款100奈拉(约合2元人民币),系统扣除15%的利息后,到账只有85奈拉。当用户下次充值时,便会优先扣除含利息的借款金额,以偿还借款。

MTN 的该业务开展的非常成功。据消息人士透露,MTN 尼日利亚公司每个月会向超过1500万的用户借出高达100亿奈拉(约合2亿元人民币)的话费或数据业务,约有40%的用户使用过这一服务,平均每个用户每个月重复借款3次。该项业务,不仅带来了巨额的利息收益,而且拉动收入增长超过10%。同时,由于和手机号捆绑,坏账率极低,仅为3-5%之间。

消费贷是尼日利亚小额借贷中一种常见的方式,电信行业中,除了 MTN,另外三家 Airtel、Glo 和9Mobile 都有大力推广这一业务。消费场景也被尝到甜头的三方公司扩展到电力收入、数字电视收费等行业中来。

此类服务,往往是和关系消费者某一常用的服务或业务联系起来,借贷的金额低,使用的频次高。有历史数据支持可以较为准确的判断用户的信用水平,有较高的违约成本,往往能将坏账率控制在较低水平。除了利息收益,还能拉动业务增长,不仅受到互联网金融公司的追捧,也得到了服务提供商的大力支持。

但是,开展此类业务门槛较高,需要和相关服务提供商有着非常密切的关系,方能拿到入场资格。

现金贷——Palmcredit

在非洲,人们很少有储蓄的习惯,加上本身收入不高,多数人都是“月光族”。当生活中遇到一点风吹草动,立马就会出现现金短缺的情况。但是传统的金融机构,往往不受理此类小额贷款。非洲人民为了应对这种情况,建立了微贷银行、企业互助基金等机构。如今,随着互联网的兴起,方便快捷的小额现金贷提供了一个新的选择。

Palmcredit 是传易旗下的一个现金贷APP,为客户提供不超过10万奈拉(约合2000元人民币)的小额贷款。(注:传易是传音和网易为了开发非洲移动互联网市场而设立的一家合资公司)

该 APP 的使用非常简单,用户下载后,首先需要填写一些基本信息,如姓名、性别、联系方式、出生年月日等,同时还需要绑定银行卡和 BVN 号(尼日利亚银行的个人识别码),另有其他的如教育信息、职业信息等。

完成注册和审批后,用户便可以测试自己的信用额度,并在额度内申请借款。借款分两种,一种是现金借款,利息为12-24%,借款周期从14天到3个月;另一种则是借款充值到手机上,利息12%,借款周期为14天。综合测算,约合日息0.857%。

用户可通过两种方式进行还款:一是和银行卡绑定,通过银行卡还款,并支持自动扣款;二是可以转款到Palmcredit的指定账户还款。如果用户不能按时返还,则每天都会追加罚息。

在风控方面,Palmcredit 一方面做银行BVN号码验证以及和尼日利亚三大征信公司(CRC Credit Bureau Limited,CR Services Credit Bureau Plc和First Central Credit Bureau,约覆盖4500万的用户)对接外部数据,另一方面结合 Facebook、通讯录等来来建立自己的数据库,评估用户的信用水平(国内做现金贷的小伙伴们都懂的)。催收则主要通过电话的方式进行催收。

背靠传音,经过一年多的高速发展,根据 Google Play 的数据显示,该 APP 的下载量已经超过一百万次,据说月放款额达到千万人民币级别。

目前,聚焦在这一市场的公司,还有 ALAT Loan、FairMoney、Branch、Paylater 等多家公司,也有多家中资企业如 Opera、盘石等,正在加速进入这一市场。

农业贷——Farmcrowdy

从自然条件来讲,尼日利亚的农业发展可谓得天独厚,常年气候温暖,雨季降水丰沛,土地肥沃。据统计,全国可耕地6800万公顷,但已耕地仅为3400万公顷。大量的土地抛荒,一方面是因为农业生产技术落后,很多地区还停留在原始的刀耕火种阶段,采用种一年荒一年的模式来保持土壤肥力;另一方面,农业人口极端贫困,尤其是西南和北部,缺乏必要的资金来扩大生产。但是,尼日利亚并不能实现粮食自给,每年仅进口的大米就超过200万吨,玉米、大豆、肉类等农产品的市场需求也相当旺盛。政府也给予了一系列的优惠政策,以鼓励农业生产。

尼日利亚贫困的农村景象。图片来源:nairaland.com

在市场供给和需求有着巨大差异的情况下,农业贷应运而生,FarmCrody 便是其中最为优秀的代表之一,也是尼日利亚第一个数字农业平台。

Farmcrowdy 成立于2016年11月份,创始人叫 Onyeka Akumah。他毕业于印度的马尼帕尔大学(Sikkim Manipal University),曾在尼日利亚多家互联网公司担任高管职位。Farmcrowdy 为农民提供小额贷款,以鼓励其扩大种植面积,从而获取额外收益。

由于尼日利亚缺乏农村地区的征信体系,为了降低业务的风险,Farmcrowdy 并不接受单个农民的贷款申请,而是以区域为单位来进行统一谈判。首先,他们会根据农作物的时间周期,选择某个区域结合当地特产来推广自己的项目,例如 Kwara 州的大米、Oyo 州的玉米、高原州的大豆、Edo 州的木薯、Ogun 州的肉鸡养殖、Adamawa 州的牛养殖等。然后,Farmcrowdy 会和当地的社区领袖(既有官方的公职人员,也有传统领袖)合作,挑选诚实可靠、有意愿有能力的农民,来接受贷款,并由社区提供担保。之后,Farmcrowdy 和农民达成合作协议,借贷的钱会折成优良种子、肥料、农具以及培训提供给农民,让农户扩大生产,以获取更高收益。最后,当作物成熟,销售的钱则会优先偿还借款及支付利息,剩余的利润则归农户所有。为了保护投资的安全性,Farmcrowdy 一方面会提前联系买家,锁定农产品的价格;另一方面,通过 Leadway 等保险公司投保,保证土地的最低收益。

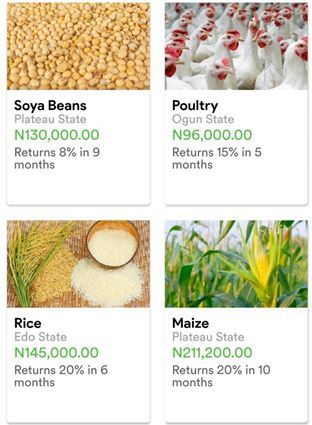

在资金来源上,投资者可以在 Farmcrowdy 的 APP 上,根据金额、期限、收益率等信息,选择自己所要投资的农场,转入相关的资金,之后便可以静待收益。投资的下限为5万奈拉(约合1000元人民币)。如果希望进一步了解自己投资的农场的生产情况,还可以申请现场访问或接收 Farmcrowdy 定期发来的视频、图片和短信息。

根据Farmcrowdy的APP上截取的部分项目的信息。图片来源:Farmcrowdy APP

根据其 APP 和网站展示的数据来看,投资其项目,投资者的年化收益率一般在20-30%之间。另根据其披露的收益分成模式为农户40%,投资者40%,Farmcrowdy 为20%。据此测算,项目的年化收益率在50-75%之间。

Farmcrowdy 的项目收到了积极的反馈。根据其网站的统计数据,约42000名投资人提供了资金,11000户农民接受了小额贷款,增加了16000英亩的种植面积,出产肉鸡170余万只。据其CFO表示,每户农民至少增收5万奈拉(约1000元人民币)。

其资助开发边远地区的举措,也受到了广泛的赞誉,获得多个国内国际大奖,其创始人还被西非青年联盟(Confederation of West Africa Youths)评为“100名西非最有影响力的人物(40岁以下)”之一,可谓名利双收。

在非洲,多数民众还被排除在现代金融体系之外,不能享受金融带来的便利和收益。而随着无线互联网技术的发展,有可能使非洲跳过传统银行的阶段,直接进入互联网金融新时代。这是中国企业的机会,但也不能忽视非洲的安全、政策和信用风险。同时,也要避免重现国内 P2P 的乱象,做到企业和社会的和谐发展。

编辑:魏佩琳@36氪出海

------------------------------

Hi 我是36氪出海的魏佩琳,关注出海。目前36氪出海千人社群已建立,欢迎出海圈人士关注公众号(wow36krchuhai)交流,入群烦请备注:姓名+公司+职位。36氪出海同时也欢迎更多精英伙伴提供出海类优质原创稿件,邮箱 weipeilin@36kr.com,邮件备注:投稿-标题-作者姓名,感谢!

别错过

1.“36氪出海”微信公众号现已问世!扫描下方二维码,或者微信搜索“36氪出海”(ID: wow36krchuhai),关注起来吧!将为大家集中地提供出海的好内容。多谢关注,请多多推荐!

2.“出海频道”也在36氪app上开出来了!这里有数百篇出海主题的好文章,有一大批是在微信上没有的喔!来,跟着小动画,三步置顶出海频道,一键直达关键动态。

相关推荐

P2P在非洲怎么做?几个案例管窥非洲的P2P行业

互联网借贷在非洲怎么做?几个案例管窥非洲的借贷行业

陆金所宣布退出网贷,濒死的P2P将在何处重生?

团贷之死,以及P2P行业是怎样灭亡的

巨人网络利润遭拖累?跨界布局P2P惨遭亏损案例盘点

P2P网贷行业继续“缩水”

P2P消亡史

The Flip访谈:中国的互联网经验适合非洲吗?

P2P即将终结?四川宣布全省取缔P2P

P2P全球“阵亡”

网址: P2P在非洲怎么做?几个案例管窥非洲的P2P行业 http://www.xishuta.com/zhidaoview649.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180