2019医疗服务并购回顾:寒冬中的小阳春,成功先例和新入局者

图片来源@unsplash

文丨浩悦资本医疗服务与智慧医疗行业组

模式创新的投资价值到底在哪里?也许关于这个问题,2019年医疗服务和智慧医疗并购整合领域的逆市回暖能够给大家带来不一样的思考。

浩悦资本通过回顾2019年的医疗服务和智慧医疗并购整合交易,和过去几年来医疗服务战略整合的成功先例,我们发现无论是万众瞩目的龙头品牌名花易主,还是一批小而美的公司得到战略方青睐,在寒冬下的并购整合进一步呈现百花齐放的态势,都显示着模式创新的战略价值正在逐步显现,而这也许将成为未来医疗服务投资的新取向。

医疗服务和智慧医疗并购整合“量”“价”齐升

2019年医疗服务领域的并购案例数量相对于2018年不降反升,同时总交易金额增长了2.2倍,平均交易金额增长了1.9倍,其中2019年超过10亿人民币金额的交易更是有5起(其中2起超过50亿)。

*总成交金额及平均成交金额均基于已披露交易信息统计,未计入未披露金额的交易

医疗服务和智慧医疗战略整合逆势回暖的背后,我们看到的是医疗服务和智慧医疗的战略价值正得到进一步体现:

1、龙头价值逐渐凸显:头部医疗服务标的经过多年领域深耕,在用户覆盖、渠道建设、团队储备等方面,都建立起了较高的壁垒,尤其是一些民营专科龙头,是具备高度稀缺性的投资标的。而历经时间历练的医疗服务公司将愈将凸显其价值,包括良好的现金流、口碑和用户粘性、优异的服务内容可延展性,都使得优秀的医疗服务机构长期受到战略投资人瞩目;

2、退出前景得到认可:由于整体资本环境遇冷和IPO退出渠道尚不通畅,医疗服务私募融资领域遇冷的趋势下,前几年部分医疗服务项目的估值泡沫消退,整体行业估值水平进一步回归合理,资本的寒冬正是战略整合的春天,越来越多战略投资人认为当下也是进行并购整合的好时机;

3、智慧医疗方兴未艾:我们注意到2019年智慧医疗并购案例从2018年的3起增加到了9起,众多医疗信息化和传统医疗巨头纷纷布局,且大多是交易额未过亿的中小型项目,说明在智慧医疗领域,战略整合者的诉求呈现多元化,无论是团队价值、技术价值还是流量价值,“小而美”的智慧医疗项目只要拥有独特竞争力,也会获得战略投资者的青睐。

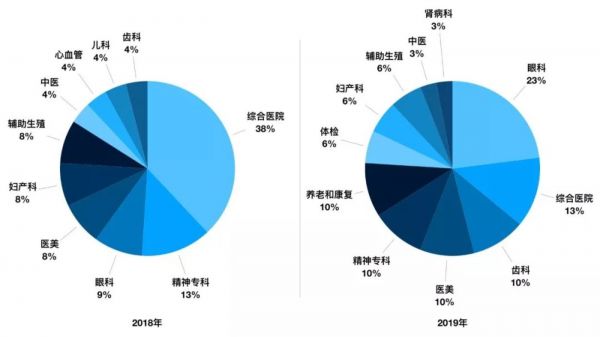

*表2:2018-2019年国内线下专科医疗服务领域并购案例分布统计

从专科划分来看,2019年的线下医疗机构并购偏向更加分散,相比之下综合医院的并购案例2017-2019年间持续减少,说明管理难度高、爬坡周期长、同时缺乏明显增长点的综合医院,尤其是带有公立医院改制背景的综合医院标的已经逐渐变成了投资人眼中的“烫手山药”。

从细分专科来看,眼科和精神科领域的并购交易持续攀升更多是因为爱尔眼科、康宁医院等专科领域龙头的持续外延式扩张布局。而在齿科、医美、体检等带有消费属性的领域,由于公立医疗机构覆盖不足、且患者群体庞大,仍然具有较大增长潜力和投资价值。另外受到政策鼓励,一批中央和地方国资企业、房地产公司也重新关注养老和康复领域。

并购估值倍数逐步回暖,盈利能力要求提升

*图1:2017-2019年国内医疗服务领域并购PS、PE倍数统计

从估值水平来看,虽然2019年医疗服务并购的PS倍数持续走低,但幅度相比2018年有所减缓,而收购PE倍数相比大幅下滑的2018,已恢复至接近2017年的水平,反映了过去一年战略整合方对于标的的盈利能力和现金流管理能力提出了更高的要求。

另一方面,结合新风天域大手笔收购整体仍处于亏损状态的和睦家等案例,PE倍数回升的背后说明对于有规模、有壁垒的头部标的,即使是盈利水平还不明显或仍在亏损,投资人也仍然敢于出手。同时,和睦家老股东复星医药和TPG从此次收购退出后,获利超过15亿,实现了较高的回报倍数,也反映了头部医疗机构作为长期投资标的,其持有价值是十分可观的。

线下:龙头机构“繁花似锦”

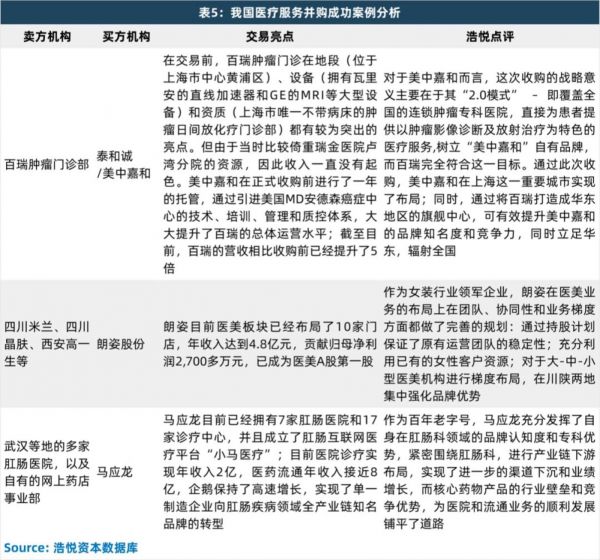

在2019的资本寒冬下,我们看到仍有一些机构和企业“逆流而上”,以可观的估值完成并购:新风天域13亿美元估值收购和睦家,和睦家实现“另类借壳”成功登陆美股,成为年度业内最大金额并购案例;同时阿里入主美年健康、中国医药控股重庆医药健康、方源资本及春华资本入股老百姓大药房,交易金额均超过了40亿,带动今年的平均交易金额也再上了一个台阶。

此外,国内民营医院龙头代表树兰医院和嘉会医院也分别获得了GIC与淡马锡的战略入股。综上,我们可以看出对一些专注于长线投资的大型PE,现阶段线下龙头机构具有很强的吸引力,他们进行战略投资以及并购的意愿也愈发明显。而美中宜和收购宝岛妇产,则反映了龙头机构本身为了扩大规模、增强实力,也会主动进行同行业的投资或并购。

从2019年线下医疗服务领域的头部交易案例可以看出,在“出手”的机构主要包括:在医疗服务领域已深度布局或有长远规划的头部基金(新风天域、方源、春华等)、以阿里巴巴为代表的互联网巨头、以国药、爱尔眼科等为代表的,寻求进一步拓宽覆盖区域的医药流通机构和连锁医疗集团、以及寻求产业链拓展和业务转型的上市公司(通化金马、同佳健康、光正集团等);而从并购标的分布来看,这些并购方寻求的标的类型包括:

1、在细分领域内规模大、技术强、壁垒高的头部机构;

2、与自身现有业务在地域、专科或产业链方面有强协同性的机构;

3、符合自身业务转型或落地(针对互联网企业而言)方向和诉求的机构。

线上:多个领域“百花齐放”

2019年线下并购领域而在线上服务领域,尽管没有“爆炸性”案例的出现,但案例数量较上年有了爆发式的增长,卖方企业也覆盖了发展历史比较久的互联网医院、医院信息化建设、SaaS,以及AI辅助诊断等热门新兴领域,呈现“百花齐放”之势。

通过分析近年来线上医疗服务并购案例,我们可以看出,出手机构主要包括了:

1、期望完善产品覆盖,或寻求协同效应的医疗信息化企业(平安好医生、国新健康、太美医疗等);

2、积极向大健康领域转型的软件企业(荣科科技、朗玛信息);

3、寻求AI/信息化手段为既有产品赋能的医药/器械企业(北陆药业、麦克奥迪);

4、BAT巨头持续加码医疗板块投资;

5、希望通过大数据等手段提升精算和控费能力,或布局线下闭环医疗管理能力并且打造整合型医疗健康平台产业的险资公司。

而从并购的企业类型可以看出,线上医疗服务的未来趋势,将是医疗产业各环节的巨头或达标企业随着技术和模式的成熟,从而寻求进一步补全自身产业链结构或新的业务增长点,因此在专科领域的“一致性”(如医药/器械厂家并购对应专科的AI企业)以及产业体系的“协同性”(如平安好医生收购海典软件)将是线上服务并购的重要评估依据。

如平安医生收购海典软件,海典软件的核心竞争力在于提供完善的数字化医药流通管理解决方案,因此平安好医生此次入股,是看中了自有的药店渠道能够与海典的软件服务打通线上线下的流量闭环;通过海典产品,赋能药店,提升渠道运营效率,并向消费者提供创新的医疗产品,打造线上线下流量闭环。

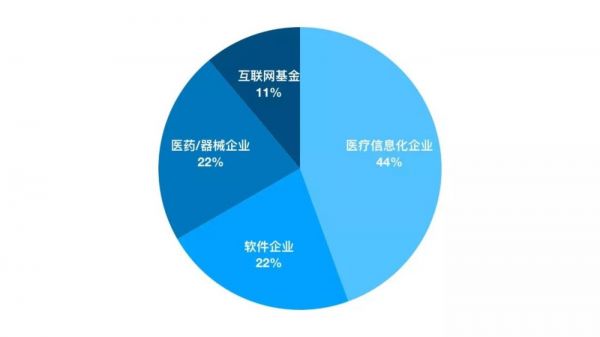

同时,2018-2019年间,险资和“BAT”等互联网巨头都在智慧医疗并购及战略投资领域有不小的动作。典型案例比如国寿增持万达信息成为其第一大股东;百度14亿元入股东软;腾讯收购航创软件以及阿里入股卫宁健康。众多玩家的大手笔,反映了几类买家都在“抢占”医疗信息化资源,通过大数据、AI等新技术手段赋能现有业务,并实现线上+线下的复合业务模式;在未来,智慧医疗领域的并购案例数量预计还将持续上升。

*图2:2019年线上医疗服务领域主要并购方结构

站在2019-2020年的交界点回顾,我们相信战略整合的春天是得益于此前一系列医疗服务和智慧医疗领域成功的先行者案例,浩悦资本通过梳理2015-2018年以来医疗服务并购整合交易的后续发展,看到过去主要并购整合主要分成以下五个类型,其中,许多领域已不乏成功的先人经验:

1、地产、保险集团布局医疗

2、传统行业上市公司跨界转型

3、医药、器械公司上下游整合

4、医疗服务龙头同业并购

5、互联网医疗平台寻求“落地”

而上述成功案例的交易双方在“跨界协同效应”和“产业链整合”这两方面都具备良好的契合度,因此取得了良好的后续发展;那么,在未来的市场中,我们该如何去判断和发现潜在的并购机会呢?

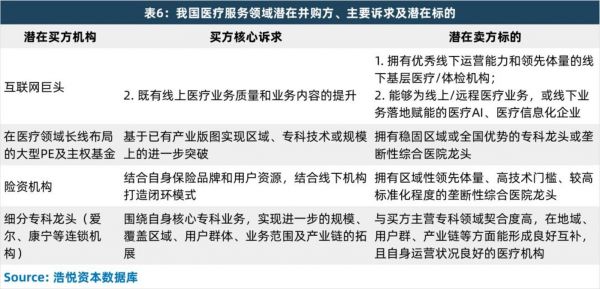

综上所述,浩悦资本认为,未来医疗服务领域并购的重点在于这七点:

1、运营团队:通过激励计划保留有经验的团队至关重要;

2、资产投入:重资产投入风险较大,多层次、分阶段或轻重结合的投入可有效避险;

3、投资架构:控股投入大但能保证机构话语权,少数股权灵活度高但战略协同性差;

4、行业和市场:赛道价值不仅在于自身的增长潜力,也在于是否有资本整合的空间;

5、协同价值:地域、品牌、流量的资源注入,以及双方原有业务的协同都将放大资金投入的效果;

6、成长型和估值:卖方标的的单店模型、可复制性、盈利能力和成本结构都是重点考察指标;

7、企业品牌:市场总体向好的时候,投资人并购的目的是收“资产”,但现在,其目的变成了收“品牌” – 成熟的医疗服务品牌往往代表着稳定的用户群体和巨大的拓展潜力。

同时展望2020,医疗服务并购市场的潜在机会有望出现在以下几个领域:

免责声明:

本文所载信息来源于公开资料或访谈,浩悦资本不保证其准确性与完整性。本文所载信息、材料或分析只提供给收件人作参考之用,不是或不应被出售、购买或认购证券及其他金融工具的要约或要约邀请。 收件人不应单纯依靠此文而取代个人的独立判断。浩悦资本及其雇员对因使用本文及其内容而引致的损失不负任何责任。

相关推荐

2019医疗服务并购回顾:寒冬中的小阳春,成功先例和新入局者

2019医疗服务融资只有去年一半,但雄心勃勃的大买家正悄然入场

院外心电监护市场被看好,「粒恩医疗」通过设备+专职医疗服务入局

2019全球投研回顾 (下):全球产业洞察与中国新热点

11月投资趋势回顾:医疗、教育、电商和消费等赛道进入整合期

美年爱康乱战、阿里入局统江山,18.4亿背后的资本局中局

2019年Q3移动互联网报告:谁将发力入局,谁会黯然出局?

企业服务 2019:务实者的游戏|36氪Pro·未来智库

高瓴重仓近五年,腾讯、碧桂园携手入局,宠物医疗迎来拐点时刻?

字节跳动入局车联网,BAT之后的下一个“追风者”

网址: 2019医疗服务并购回顾:寒冬中的小阳春,成功先例和新入局者 http://www.xishuta.com/zhidaoview6698.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180