三年十倍,凯莱英的魅力何在?

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者 粽哥2025,36氪经授权发布。

2月16日,凯莱英(SZ:002821)发布公告称,公司拟非公开发行不超过1870万股,发行价格123.56元/股。高瓴资本将以不超过人民币23.11亿元现金方式全额认购。

此次定增完成后,高瓴成为凯莱英持股5%以上股东。目前双方已经签订了认购协议。根据《认购协议》,高瓴资本认购公司非公开发行的全部1870万股之后,持股比例将升至8.0374%。

受此利好消息的影响,2月17日凯莱英开盘涨停,截至收盘报收176.77元,股价刷新历史新高,总市值达到409.01亿元。

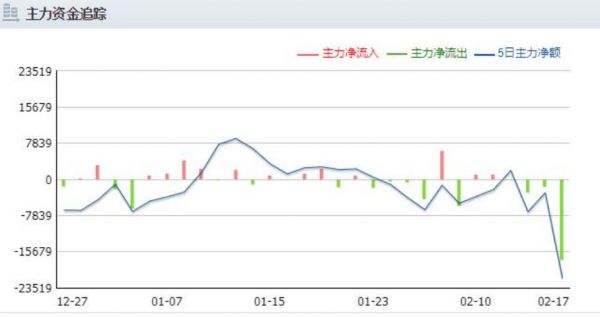

凯莱英股价走势图

凯莱英是2月14日证监会发布再融资新规后首家披露引入战略投资者的公司。

同时,也是高瓴资本继药明康德、泰格医药之后,战略投资的A股第3家CRO龙头公司。

凯莱英发布的公告显示,高瓴资本是以123.56元/股的成本价,斥资23.11亿元参与定增。

而截止2月14日,凯莱英的收盘价是160.7元,这也就意味着高瓴资本以77折的价格就认购了凯莱英的股份,比二级市场的投资者更为“划算”。

不过,对于这家2016年11月18日才在A股上市的次新股来说,如果以前复权的股价计算,凯莱英的股价涨幅已经高达920.6%,仅仅三年的时间便涨了将近10倍。

而且,对于CRO行业的投资,大多数股民都表示凯莱英存在“三高”问题,也就是“股价高、估值高、接盘概率高”。

可为什么高瓴资本在已经入手了药明康德和泰格医药两大龙头之后,还要不惜重金投资同行业的公司呢?

接下来,我们就看一下凯莱英到底被高瓴资本看中了什么?

01.凯莱英的魅力何在?

作为总部位于天津市的凯莱英,成立于1998年10月,是一家从事医药研发生产服务外包(CRO/CMO)的龙头企业。

公司的业务覆盖新药临床前研发、临床阶段工艺研发及制备、上市药商业化阶段的工艺优化及规模化生产,主要服务的药品包括涉及病毒、感染、肿瘤、心血管、神经系统、糖尿病等多个重大疾病治疗领域。

【1】从内因来看:

公司服务的客户包括默沙东、辉瑞、百时美施贵宝、艾伯维、礼来等国际制药巨头以及贝达药业、和记黄埔、再鼎医药、复星医药、迪哲医药等国内知名创新药公司。

对于CRO/CMO企业来说,能够与具有强大研发实力的药企合作,是保证公司业绩稳定发展的重要“砝码”。反过来,凯莱英能够获得辉瑞、礼来等跨国药企的信赖,也是由于公司散发出的“闪光点”。

从基本面来看,凯莱英最近几年的业绩表现非常好。

2014年公司的总营收为7.16亿元,之后几年一直保持着稳定的增长态势,2018年达到18.35亿元,较上年同期增长28.94%,五年间增长了2.56倍,年均复合增长率为20.71%。

同时,净利润也从2014年的1.02亿元增长到4.28亿元,较上年同期增长25.49%,五年间也增长了4.2倍,年均复合增长率更是达到33.22%。

另外,此前凯莱英还发布了2019年业绩预告,预计公司2019年全年净利润为5.35亿元-6.00亿元,同比增长25%-40%。由此可见,这是一家质量上乘、快速成长中的企业,对于高瓴资本来说,无疑是非常正确的决定。

【2】从外因来看:

根据数据显示,2018年全球CRO市场规模为578亿美元,同比增长10.1%;中国市场为58亿美元,同比增长34.9%。从整体市场来看,全球CRO市场从2014年的401亿元增长至2018年的578亿元,复合增速为9.6%。而中国市场则从2014年的22亿元增长至2018年的58亿元,复合增速高达27.4%,可见其增长速度非常快。

根据 Frost & Sullivan 报告预测,预计2022年全球CRO市场规模将达到727亿美元,2018-2022年均复合增长率10.5%左右;预计2022年中国CRO市场规模将达到233亿美元,2018-2022年均复合增长率20.4%左右。

可以预见,随着我国药品医疗器械审评审批制度改革、仿制药一致性评价等政策的不断推进,将带动国内CRO行业的发展。毫无疑问,这是一条非常值得长期投资的“好赛道”。

不过,从技术面进行分析,自2月3日新年开市以来,主力资金一直处于净流出的状态。而且,从深股通的数据来看,外资的持股比例也保持下降态势,目前持股量为1271.85万股,比例为5.5%,但是整体来看变化不大。

可以看出,市场对凯莱英的投资抱有谨慎的态度。归其原因:

一方面是由于在新型冠状病毒肺炎疫情的影响下,资金趋紧;

另一方面,则是由于此前公司的股价涨幅过大,存在一定的高位回调风险。

但是,公司自2月3日股价暴跌5.01%以来,股价反而涨了22.42%,不可谓不强势。但是,从资金的偏好来看,主力没有做出大量的减持操作,说明对凯莱英的预期是偏乐观态度的。

02.不同于传统药企的“低负债、高研发”模式

我国传统的医药企业有一个典型的问题,就是普遍过于注重销售,而轻视研发投入。

这就导致很多药企经常出现依靠单一品种来支撑业绩的情况,往往这种类型的企业虽然在营销模式上很出色,但是只要遇到政策的变动或者同行的竞争,就出现业绩急剧下滑,最终一蹶不振的现象。

因此,对于创新型药企,这样的问题不复存在。特别是对于像凯莱英这样的专门为创新药公司服务的CRO/CDMO企业,就更加注重研发的投入。

早在2010年,凯莱英就通过了美国FDA的cGMP的审查。在2011-2015年间,公司就开发出了相较传统技术具备颠覆性的核心竞争力,比如说连续性反应技术、生物酶催化技术等,凭借一系列的核心技术,迅速拉开了与竞争对手的距离,同时在2018年公司也开始布局生物大分子CDMO和CRO领域。

可以说,凯莱英能够成为五家跨国制药公司的全球首选供应商之一(默沙东、BMS、艾伯维、罗氏、辉瑞),并长期获得口碑和订单,离不开公司持续的技术进步。

2017年研发投入为9724万元,占总营收的比重为6.83%,2018年研发投入扩大到1.55亿元,占营业收入的比重达到了8.46%,较上年同期增长59.59%。而2019年上半年公司的研发投入为8904.94万元人民币,占营业收入的8.15%,连续多年保持稳定增长。

另外,在盈利能力不断增长和IPO上市融资后的加持下,公司的资产负债率连续多年处于下降态势。这无疑给公司带来了丰厚的现金流,降低了经营压力。因此,可以预见,“低负债、高研发”的经营模式仍将助力公司业绩的长期保持稳定增长。

03.“定增”能为双方带来什么?我们看下此次“定增”项目。

根据公告显示,高瓴资本此次认购,除了需要凯莱英股东大会以及证监会批准外,未附带任何其他保留条款和前置条件。并且在获得证监会核准后,高瓴资本会将认股款以现金方式一次性将全部认购价款划入保荐机构(主承销商)为本次发行专门开立的账户。

这也就意味着,不同于以往那些“业绩承诺”方式,此次高瓴资本战略入股的23.11亿现金是没有带任何附加条件的。

这对于凯莱英处处需要面临寻求资金来投入研发、降低公司经营的压力来说,毫无疑问的具有“雪中送炭”的含义。

通过此次“定增”,双方将依托各自的资源优势,在全球创新药领域建立全面、深入的战略合作关系。

一方面,凯莱英依托自身在创新药服务领域积累的技术、经验、产能和平台体系,为高瓴资本及其相关方投资的创新药公司提供高质量的CMC研发和生产服务;

另一方面,高瓴资本依托在全球创新药市场的投资布局,积极推动公司显著提升服务创新药公司的广度和深度,并在核酸、生物药 CDMO、以及创新药临床研究服务等公司新业务领域开展深入战略合作。

因为高瓴资本创始人张磊曾经表示,他非常看好医疗健康行业。张磊认为,中国的创新已经发生了非常大的变化,C2C(Copy to China,复制来到中国)向IFC(Innovate from China,创新源自中国)发展的时代已经来临。并且,创新已不仅仅局限在消费互联网领域,而是向生物医药、生命科学、新能源、人工智能等广泛的领域渗透。

所以,具有全球创新药市场投资经验的高瓴资本,除了在资金上给予支持以外,还能够为凯莱英做商业项目的引进,人才团队的补充以及企业运营管理等。凯莱英表示,本次定增募集23.11亿元,在扣除发行费用后将全额用于补充公司流动资金,有助于公司扩大经营规模,提升市场占有率。

04.估值合理,但不能忘记风险

我们最后来看下凯莱英和同类行业的估值对比情况:

我们通过横向对比可以看出,凯莱英的静态PE为95.5倍,PB为14.32倍,均处于同类企业的中等偏下估值水平。而康龙化成由于主要从事的是临床前CRO业务,技术壁垒不高,而且规模比较小,所以成长性不是很高,因此资本市场对于公司的预期存在一定的担忧。

另外,泰格医药最近几年受主力炒作的情况比较严重,已经呈现出明显的“泡沫”,投资者需要注意谨慎。反过来看,凯莱英还存在一定的成长空间,但仍然需要注意风险。

相关推荐

三年十倍,凯莱英的魅力何在?

焦点分析 | 10亿元拿下凯莱英,高瓴资本重金押注的CXO有何魅力?

高瓴成立创投、入股凯莱英,从早期到一级半的健康布局

获港交所溢价超20%收购要约,超200年的伦交所魅力何在?

创投日报 |「少年得到」获近2亿元B轮融资;「摄星智能」完成数千万A轮融资;以及今天值得关注的早期项目

高瓴再次出手增持凯利泰,爱上医疗停不下来

焦点分析 | 掌管600亿美元的高瓴资本,为何偏爱这一赛道?

高瓴火速出手:23亿元,再融资新规首例诞生

迷失自我的英菲尼迪 | 砺石

揭秘字节跳动豪华海外管理团队,除了凯文·梅耶尔之外还有这些大拿

网址: 三年十倍,凯莱英的魅力何在? http://www.xishuta.com/zhidaoview6727.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180