直播电商战疫手册

编者按:本文来自微信公众号“庄帅零售电商频道”(ID:zhuangshuaiec),作者:行业分析师,36氪经授权发布。

直播电商之所以成为此次“战疫主力”,在于低门槛和腾讯直播。

其次,基于消费者、品牌商和平台方各自的利益诉求分析直播电商兴起的核心逻辑:

1、从消费者角度,网红电商带来购物体验的提升,视频展示的形式提供更多决策信息,同时主播可助力消费者挖掘优质 低价产品,消费场景从人找货向货找人变迁;

2、从品牌方角度,网红电商带来更高的用户转化率,迎合了品牌主品效合一的营销诉求,同时将变革销售渠道,缩短商户与消费者路径。

3、从平台角度,内容平台寻求流量的高效变现,电商平台则在流量红利趋势下增加用户时长价值。

本文结合东吴证券公司研报、公开数据及庄帅零售电商频道【ID:zhuangshuaiec】对直播电商的研究,从四个方面进行深入分析,希望能够助力商家们打赢这场“直播电商战疫”:

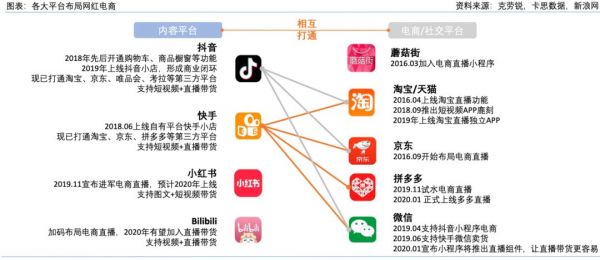

直播电商平台格局

直播电商平台的流量逻辑

直播电商平台的主要带货品类

直播电商平台的费用

本文涉及流量、品类和直播电商等专业知识,推荐阅读专业书籍进一步系统化学习:

直播电商平台格局

中国在线直播及短视频用户逐年增长,18年分别达4.56亿/6.48亿人,同比增长14.6%/58.0%,同年国内10万粉丝以上的网红数量同比增长51%,头部网红(超过100万粉丝)数量增长23%。

截止18年4月,中国网红粉丝总人数达5.88亿人,同比增长25%。

网红数量及粉丝规模的持续双增长为直播电商打下了坚实的基础。

目前抖音、快手现稳居短视频第一梯队,日活用户已突破4亿和3亿人,同比增长60%/87.5%,日活量直逼淘宝双十一峰值4.6亿人。

抖音侧重于一二线城市,主打潮流类产品;快手市场更为下沉,以高性价比产品为主要品类;特色化平台小红书及B站精准定位一二线女性用户和专注“Z世代”建设,主打美妆时尚类消费品和二次元及IP衍生品。

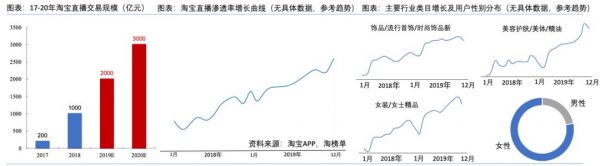

快手19年1月日均GMV1000w,7/8月日均1亿,11月日均3.5-4亿(通过抓取400个头部主播数据衍生到数千个有量的主播合计数字,不包含长尾数),预计2019年抖音+快手电商GMV达1000-1200亿,2020年抖音+快手电商GMV有望达3000亿。

阿里巴巴18年GMV为5.5万亿,预计2019年达6.4万亿,2020年或超过7万亿。2018年淘宝直播快速发展,全年GMV破1000亿。

预计19年淘宝直播GMV达2000亿,电商直播渗透率由18年的1.8%上升至3.1%,预计渗透率将持续上升,2020年直播GMV有望达3000亿。

京东、拼多多预计2020年GMV分别达2.5/1.6万亿,假设2%的直播电商渗透率,预计2020年京东/拼多多直播GMV分别达503/312亿元。

综上,预计主流平台2020年拉动的网红电商GMV或达7000亿元,行业数值将更大。

直播电商平台的流量逻辑

一、抖音的流量逻辑

抖音属于以“内容”为中心的强运营平台,重算法轻粉丝,实行优质内容为导向的“计划经济”。

抖音以滚动式推荐为主,流量分发的核心是算法和内容质量反馈,粉丝关注成为次要标准。

抖音基于内容质量等给予短视频初始流量池,推送给相关用户及部分粉丝(根据卡思数据,初次推荐池中仅包含10%左右的粉丝),并根据完播率、点赞率、评论率、转发率等反馈指标进行下一步流量分配。

初次流量分配后,较好的内容反馈可获得二次甚至三次流量推荐,进而扩大优质内容的辐射范围,打造爆款视频。

同时内容创作者凭借单支爆款视频获取十万甚至百万粉丝概率较高。用户主要通 过优质内容连接KOL,无法快速建立对创作者个人较高的信任度。

二、快手的流量逻辑

快手基于社交+兴趣进行内容推荐,采用去中心化的“市场经济”。平台以瀑布流式双栏展现为主,发布内容粉丝到达率约为30%-40%。

快手优先基于用户社交关注和兴趣来调控流量分发,主打“关注页”推荐内容。

快手的弱运营管控直接“链接”内容创作者与粉丝,加深双方粘性,沉淀私域流量,诞生了信任度较高“老铁关系”。

据QuestMobile统计,快手活跃用户7日留存率达到84.4%,位居短视频App之首,留存率仅次于微信。

三、小红书直播的流量逻辑

小红书打造了高活跃度、高用户粘性的分享社区,通过搭建自有商城,实现了从种草到消费的商业生态闭环。

2019年5月用户量突破2.5亿,用户画像为一二线城市90后女性,用户购买力较强。2019年6月,小红书小范围内测直播功能,整体风格与淘宝直播类似。

2020年初开启“直播+笔记”新玩法,用户可通过直播间进入笔记页,粉丝阅读笔记时可一键下单,通过打通笔记与直播,让用户看到更多深度内容,从而提升用户停留时间及黏性,提高转化率。

四、B站直播的流量逻辑

哔哩哔哩(B站)是一个高粘性、高活跃度、高内容质量的弹幕视频社区,截止2019年12月拥有1.28亿月活,用户为一线及沿海城市90后,粉丝与UP主的关系粘性强,视频内容以动画、游戏、生活类为主。

18年,B站上线店铺功能,UP主可以在B站内直接卖货。19年B站推出UP主入淘“千咖计划”,鼓励知名UP主建立淘宝达人账号,将粉丝引流至淘宝带货。

UP主们在视频中的带货行为往往能获得粉丝的强烈支持,可以看出 B站用户愿意为优质内容买单,其流量逻辑和快手相同。

五、腾讯看点直播和小程序的流量逻辑

腾讯以“看点直播”的工具形式为主,通过已有的个人朋友圈、公众号、微信群和投放腾讯广告(广点通),以“去中心化”的方式由主播自行获取平台流量。

2020年微信小程序的布局重点是建设商业场景,推出最新的官方小程序直播组件“看点直播”,帮助商家打造属于自己的商业闭环。

微信采用S2B2C模式,平台用户的高粘性、私域流量的高信任可带来电商的高转化、高复购,未来在电商直播市场的表现值得期待。

六、电商直播平台的流量逻辑

淘宝直播、京东直播、拼多多直播和蘑菇街直播目前属于四大电商直播平台,这些平台均遵循着电商平台最近几年以亚马逊的“千人千面”的精准推送方式,结合广告变现的淘宝直通车、京东快车等付费推广方式。

淘宝为目前直播电商模式最为成熟的平台,主要分为红人带货+商家自播,90%直播场次和70%成交额来自商家自播。

淘宝直播进店转化率超60%,但退货率较高。淘宝APP月活为6.5亿,淘宝直播APP月活为7500万,用户基数庞大,但应用社交属性较低。

2020年淘宝将以直播店铺化为主,流量运营私域化、主播孵化精细化、机构运营层级化为辅,继续发力直播带货。

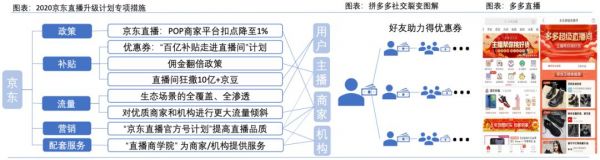

京东几年来一直以明星直播、京品推荐官、自营推荐官和海量达人多直播板块共同助力,直播业务初见成效。

2019年12月,京东宣布2020年将向直播间定向投入亿级资源扶持,推出“2+2”战略,以商家大会、直播商学院两大抓手,北极星计划、攀登者计划两大阵地,持续为主播、机构、商家提供政策、流量、营销产品及服务方面的扶持,不断完善直播内容生态布局。

拼多多继2019年11月首次试水社交裂变直播之后,于2020年1月19日正式上线“多多直播”,多多直播是开放给有带货能力或潜力的合作方的营销工具,以提升合作方用户粘性和流量转化效率。

在2019年7月,蘑菇街正式启动“双百计划”,发力布局直播带货,蘑菇街组织专业团队运营,并配套商家供应链基地,为直播选择商品并组织上架,并通过强运营方式建立内容和商品之间的强关系。

随着“双百计划”渗透和下沉,目前蘑菇街入驻主播已超过24000名,有80余名主播完成千万销售额,超过30位新人主播完成了从0到100万的单场销售额突破。

直播电商平台的主要带货品类

一、抖音的主要带货品类

在抖音30日内上榜好物榜中,精品女装、食品饮料、家居/家纺/家装/厨具、鞋包饰品及生活用品占比62.85%, 0-200元商品占比84.61%。

这些品类与抖音一二线城市90后、95后女性用户占比较大的画像相契合,她们热爱时尚、追求潮流酷炫、有一定的经济基础且消费能力强,尤其对于美妆、配饰、服装、零食等类别的产品关注度较高。

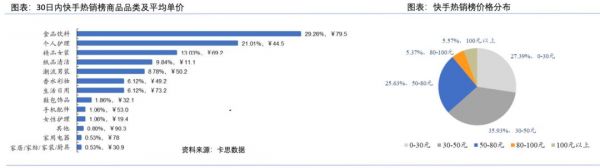

二、快手的主要带货品类

根据卡思数据统计的快手30日内热销榜,食品饮料、个人护理、精品女装占比总销量的63.3%。其中客单价30-50元的占比最多,其次是30元以下和50-80元的商品。

相比于品牌知名度以及产品的公知口碑,快手老铁更信赖主播的推荐,也更为追求产品的高性 价比、实用,对于一些“贩卖美好”的小物件,如三明治机、煮茶壶、健身器材等,快手老铁相对没有抖音用户“发烧”。

三、淘宝直播的主要带货品类

淘宝直播基本覆盖了所有行业类目,其中,女装、珠宝、美容护肤占比最大、增速最快,这是淘宝直播女性用户占比较高所导致的。

2018-2019年,淘宝开播场次获得了显著增长,商家腰部化、用户年轻化、市场下沉化、带货品类多元化成为趋势。

京东和拼多多同样为全品类运营,目前直播的品类与淘宝非常接近,其中京东的3C品类为优势品类,拼多多的农产品为优势品类。

直播电商平台的费用

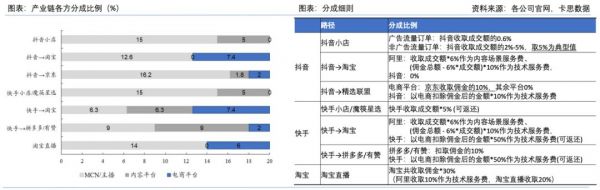

目前直播电商已经形成成熟的产业链,其中电商型MCN公司链接网红电商产业链各方,以内容生产和运营为内核获取流量,通过电商渠道进行内容变现,为人、货、场三端的枢纽。

电商型MCN公司上接品牌方,掌握优质商品的 供应渠道;内接旗下网红,掌握优质内容的生产资源;下接各大电商及内容平台,通过平台流量带货。

与电商型MCN公司合作的费用主要以分成模式,组成为:固定坑费+佣金。佣金按照GMV*一定比例(10%-50%)收取。

主要品类中,美妆类比例最高,服装类次之,食品类最低。

假设品牌方支付成交额的20%作为佣金,电商型MCN公司及主播在自有平台中佣金分成比例较高。

公开渠道的报价显示,不同平台上MCN及主播佣金分成:抖音小店75%+、快手小店75%、淘宝直播70%。

第三方电商平台推广中,MCN及主播在抖音上可获超过63%的佣金,在快手上佣金则为 31.5%-45%。主播与MCN机构按照合作协议中分成比例分成,区间为10%-80%,粉丝数越多、资源获取越独立的网红分成议价能力越强。

快手意在打造电商闭环,相比抖音第三方推广费率更高,但承诺收取的服务费将作为“商户成长奖励金”后续返还。

电商型MCN公司和专业红人主播的费用还是相对较高的,但是由于其与平台的紧密关系以及积累的现有粉丝量,商家直接与他们合作能够更快起量,在短时间内获得较高的销售。

当然,由于存在一些基础费用,所以也需要商家对电商型MCN公司和专业红人主播进行甄别,避免出现粉丝量大但销售转化不高的情况。

如果想要节省这些第三方费用,商家可以选择自己投入人力、时间和资金在内容平台和社交平台(抖音、快手、B站、小红书、微信等)开设自有账号养粉,以直营的方式开展直播电商,形成自有的“用户资产”。

或者,两种方式并行,只是需要商家投入更多的人力、时间和资金。

本文涉及流量、品类和直播电商等专业知识,推荐阅读专业书籍进一步系统化学习:

推荐阅读:

零售电商平台的 “抗疫”能力

快手电商的产业化

京东10亿造“星”

如涵CEO冯敏和投资人自曝“网红电商”增长受阻的主要矛盾和未来前景

文中图表及数据均来自知识社群【零售电商智库】

相关推荐

直播电商战疫手册

中国跨境电商战“疫”指南(五)

中国跨境电商战“疫”指南(四):全球疫情爆发的影响

中国跨境电商战“疫”指南上篇:现金流影响分析

中国跨境电商战“疫”指南(三)下篇:网站&客服深度分析

中国跨境电商战“疫”指南(五):品牌卖家&站群卖家的差异化分析

中国跨境电商战“疫”指南:跨境电商卖家正由“无货可卖”向“有货难卖”转变

快手电商推多项扶持政策,直播电商成战“疫”抓手

电商平台打响“助农战疫”

焦点分析丨车企战“疫”,汽车直播能雪中送炭吗?

网址: 直播电商战疫手册 http://www.xishuta.com/zhidaoview6916.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180