“裸泳期”投资指南:2020,投啥好?

图片来源@视觉中国

文 | 常垒资本,作者 | 冯斯基

2019年过去了,只剩下500家左右“活”着的股权VC、PE机构。有人说活的难,死的快;有人嫌机构多,死的少。死生无论,既然还活着,就得干点什么。继往开来,我们今天来聊一聊到底2020年,我们股权投资咋整?咋投?投点啥?

古人曰:同行不互撕。后进生,冯斯基绝对不点名了;优秀的,香的,一定要说:她不香么?

哪来的数据?

企名片,这里面有个一线机构名单。大概我撸下来数一数,一共差不多640家左右。具体的名单不提供了,有兴趣自己去企名片可以先搞个企业版试用一下。不管投天使、VC、PE、产投、只要是直投项目的,没有在这个名单中出现,那就要自己检讨了。是不是宣传不够,还是自己不够长情,募资了一只First Fund投了几个就没有下文了。

和中基协备案15000家比起来,不禁要疑问一下。这采样率是不是太少了?其实真相是:能投资的GP更少!我完整的翻看了每家同行的投资数据,如果加一个条件:2019年至少投过一个项目:只有560家了。如果这个投资数量是5次以上呢?只有330家了。这里面还包含的天使、VC、PE等所有阶段的股权投资机构。

市场中,还能投资的机构,要远比我们想象中的少的多。

冯斯基做了一个数据分析,就是640家投资机构,我每一家都点进去看看几个数:总计投了多少公司、多少投资事件、2018打几枪、2019打几枪,投资了什么行业,什么特点。我删除了全球性的投资基金比如DST、Tiger、软银愿景等等。中国市场其实只是这些基金投资的一部分,不是主战场。

具体数字是不能披露的,也不敢披露。是不是100%正确,先不纠正。咱不是为了放卫星,射火箭。数字的大致的趋势还是值得研究的。

中国股权投资宏观是什么样?

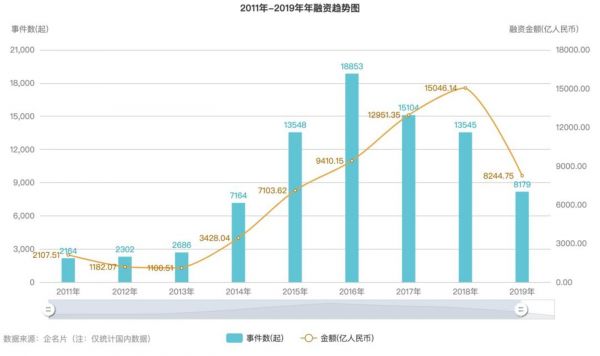

在540家2019年还喘气的机构中,就投资事件来看:2018年8774次,等到了2019年就只剩下5228次了。先不看总金额,从数量上来说,投资的机会,2019年就比2018年少了一半。差距最大机构缩水率是-93.75%。也就是说这家差不多2018年投资16个项目,2019年变成了1个。

个数差的最多的还是天使基金,因为本身就投的多,某头部天使基金,2019年比2018年缩水了113次投资机会。2018年它出手了160多次。今年只有50次上下了。

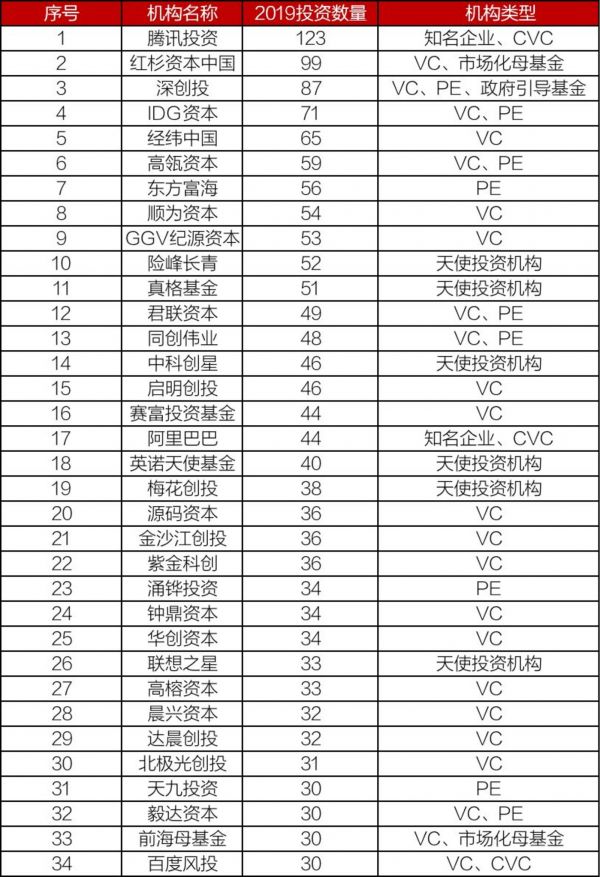

以上是2019年出手最多的十大机构,腾讯已经超过了传统的基金,唯一一位在2019年投资破百的机构。头部基金就是头部基金,不管募资能力还是投资队伍都是航空母舰的。他们可以为各个赛道都匹配不同的投资人。但是这个模式却不是小基金能效仿的,这个后面我再细说。

不管怎么说,投资就是少;那么,企业能够获得的融资机会就更少了。能成功募资的都集中到了更头部的机构和赛道头部的项目。换句话来说,一个赛道的3、4名项目,就非常难融资,这个时候就要想着怎么改善现金流和赚钱了。千万不能盲目扩张,然后现金为负,全都靠投资机构的投资款养着。2020年初这么一遭,这个策略更加要坚定。

2019年创业、创投圈各种黑天鹅和一地鸡毛的事儿都不少,但是各位创业者还是保持希望。用我当年学托福、GRE的时候新东方俞敏洪老师的一句话来说:

在绝望中寻找希望,人生终将辉煌!

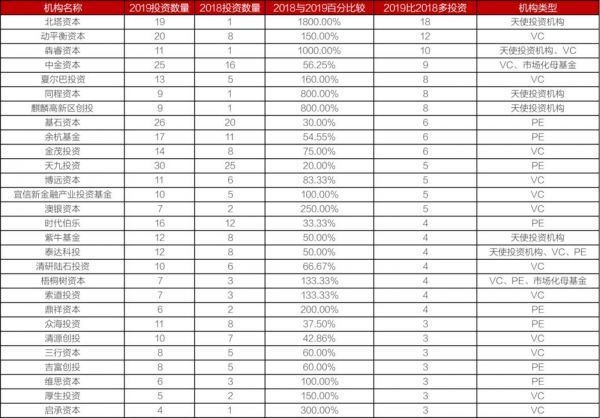

再冷的寒冬,还是有阳光的出现。2019比2018投资多的机构有80多家。但是如果是多3次投资以上的,这个数字就变成了37了。这是好事,应该手动列清单,点个赞。

2019投资数量超过2018的机构清单:

按照我一直的观点,不管好年景还是差年景,其实到好公司产生的机会是差不多的。能多出手的GP一定是在这个资本寒冬募到资了。这本身就是一个好事。有什么事,还能比有钱在手,能投项目更光荣的呢?

大家都在投什么赛道?

从总数上来说过,企业服务、医疗健康、生产制造大类还是主要的老三件。但是其中细细看则有很大的文章。不免有几个疑问:

企业服务、医疗健康、生产制造这里面细分超级多,到底是不是能投?

看了有些基金2016-2017还在做生产制造的投资,2018-2019开始转向医疗健康,我也是捏了一把冷汗;工程师到医生的转变2年够不够?

中小规模机构的散弹枪,感觉和头部机构的一样散,到底能否命中独角兽?

在仔细看每个基金投资的标的之后,还有几个非常有趣的现象:

消费、互联网流量,还是不少基金的主力方向,而非搞to B。中国VC起源于美元基金:美元募,美股退。这是一套完整的闭环。俗称两头在外。在美元的二级市场,华尔街还是认可中国人口多,流量大的故事的。

美元基金更喜欢追投。这也好理解。在不同的新赛道中不停的找赛道独角兽的难度远大于找到一个家有潜质的独角兽不断追投。

to B不是一个赛道,其实这个是一个超级广的经济面。在这个赛道中能专注一个细分就十分不容易了。我仔细看了我的同行友商,能真正专注投资的还真不多。很多是投了toB这个经济面中的好几个赛道,甚至十几个。to B里面靖亚是非常专注的其中之一,也给同行点个赞。

头部机构的散弹枪法,小机构万万不能学

我们三个合伙人一直把常垒定义成一家非常专业化、聚焦化的投资机构,我们的赛道是以软件为核心的企业服务股权投资机会。在上面的细分中有企业服务的一部分、人工智能的一部分、甚至是物联网、大数据以及工具软件分类中的一部分。简单的说:这是找靠软件技术为核心、为产品推动力的有快速营收增长的扎实项目。那种看起来非常Cool的黑科技,不在我们投资范畴。为什么?稍后晚点再说。

头部机构,都是中小机构膜拜的对象。最主要的膜拜就是募资。怎么那么能募到那么多钱呢?管理费到底花的掉不?本文当然募资不是这篇的讨论重点;募资冯斯基也在虚心学习之中。只可惜,别人的核心科技,永远不会分享的,就算分享了,咱们也做不到。本文主要聊聊怎么投?

21世纪,什么最贵?人才!

先说说大基金人力资源的配置?以及为什么它可以做多赛道的覆盖。

理论上,大基金的话事人其实只有一个,就是老板。这个是绝对的品牌和股份实控人。其他的合伙人,没有股份的,本质上叫做“打工合伙人”。负责一摊业务,把关一个赛道。

一线基金的层级大概是这样的:

老大->打工Partner->MD->VP->投资经理/分析师。

老大主要负责各种资源、关系和募资,划重点:老大是不咋看项目的。赛道项目,主要是打工合伙人把关,有的是MD把关。这样,把关这个赛道的人就特别的重要。如果这个人判断有问题,人品有问题,结局就很糟糕:老大好不容易募资来的钱,就容易打水漂了。

所以高薪养贤,对于老大来说,最重要。

不含出差报销和都是传说中的Carry,打工合伙人的年薪差不多是Base+提成一年400万左右;一起创业的Partner,甚至可能到大几百万。MD大概是200-300;VP,100-200。这样级别的pay才支撑起来对一个赛道判断的人才队伍。

试问哪个中小基金能够给的出这样的薪水?

绝大多数股权基金的Pay是这样的,投资经理15-20万;投资总监/VP30-50万。

所以说,中小基金散弹枪,基本上从认知到项目的sourcing,全都很有挑战。

另外一个,基金靠堆人数是没用的。因为基金本质赚的是认知和资源的钱。这些不是做流水线,人多力量就会大。

举一个例子,不敢点名。

该基金投资人员数量从最初6人扩充为40人,但即使到第3期人民币基金,项目投资,退出贡献仍然非常集中于3位合伙人和2名执行董事身上,2014年以后加入的其他团队成员,都还没有个人退出业绩。

一般中小基金,最具知识含量的就是原始创始人那几个。最多1-3个人吧。过去看单一赛道的优秀投资人,从GP打工到创业做GP继续看这个赛道。他的判断力还是上游的,但这个仅仅限于他过去关注的赛道。如果跨赛道去看项目,做判断,也就呵呵哒了~

另外就是转行型投资人,原来可能是产业成功人士,也可能就是有钱了,突然转型做投资人。这个风险也很大。因为产业经验和股权投资确确实实是两个行业。这个冯斯基有深刻体会,我在IBM+Oracle一共从业了6年多,然后做了4年VC。各中差异,其实非常非常大。

过去2014-2016高潮期,不少First Fund基金的情况是什么样长出来的呢?

不少老板使出吃奶的力气,终于募资到了几千万到1一个多亿。然后15-20万找了想转行或者刚毕业的同学做投资经理找来项目。投资经理到券商和研究机构的报告中找点行业数据。然后跟着媒体喊出的投资风口,就开始做投资决策了。关键还散投!这种情况比比皆是,大家有兴致去到企名片里面,点开一只基金,不少是消费、生产制造、医疗、企业服务.......全投过。结果就不言而喻了,DPI肯定不会好的。IRR么,主要靠化妆。

抓赛道,弃轮次

股投资,轮阶段,基本上是:天使、VC、PE、Pre-IPO。

市场中不少这样的描述:

天使:天使投资,主要是看人,拼的是概率,分散投资后,总能走出来独角兽。

VC:咱VC啊,赛道的狙击打法,这个轮次感觉估值贵了20%,放弃这个项目吧。不能投太贵的。

PE:啥PE多少倍?比上市公司平均估值还高?

Pre-IPO:不上市,大股东能不能回购?10个点年化行不行?

盈利模式都是省出来的,投资方法是验证出来。冯斯基这样说不代表天使投资不能投,而是我们要重新思考不同阶段的投资应该怎么投?

从一个企业发展有三个过程:0到1,1到10,10到N。

天使:“天使就是投人”?

0-1的阶段目标是种子轮、天使轮的项目。这段时期项目的营业模式往往还没具体确认。这就有了很多天使投资人讲的:天使就是投人,概率分布就能出独角兽讲法。

而实际往往不是这样,在当今国内常见人品的情况下,通过短短的1-2个月的投资期。如何能真正对一个人的能力和品格的认知达到一定的高度?

天使的投资,其实往往存在于大哥投小弟。大哥对小弟多年认知的积累,小弟要出去自己混一混,大哥支持一把。这种情况才是投人。

另外,散弹枪,也不适用于天使投资。本来盈利模式还是在PPT上呢,怎么就能因为概率投出独角兽,带来整个基金的回报呢?真的有这样的概率,不如直接在A股散弹来一把,流动性还更好。

VC:“VC是狙击的打法”

这句话,常听!但在执行过程中,很多只做对了一半:在一个赛道之中,都明白了投资要投头部的公司,狙击头部的项目开抢。然而在赛道的选择中放弃了狙击的打法。赚钱的生意是:在熟悉而擅长的领域,反复做。一位投资人对一个赛道和领域的深刻认知,在另外一个领域可能就是相当于白小纯。

因此如果不断切换赛道,或者散投,在VC角度的精准狙击能力也是指数级下降的。

540家活着的GP中,在医疗、医药领域倒是有几家专注的基金,绝大多数投资的标的都是医疗医药领域。但这里面也可能是因为医疗、医药没有更细分赛道的原因,本质上投药和投医疗器械也是完全不同的投资赛道。这里就要看医疗基金决策者的自我把握了。

PE

540家2019年活着的投资机构中,有150家专业PE和类PE投资机构。有一些母基金和一线机构是各个阶段都覆盖的。我发现了如下几个现象,跟大家分享一下:

券商系下属的股权投资,基本都是瞄着后期能上市阶段,可能因为自己是投行,自己判断哪个能IPO不能IPO更准吧。实际上是,券商内部投行和投资是两拨人,不太交流的。

90年代到2000年初的早期成立的PE,真的、真的很喜欢投制造业。

让我们看看科创板的上市公司结构组成,类别领域是冯斯基标注的:

拿最注重科技的二级市场科创板来说,76家上市公司,材料相关15家,半导体芯片7家,信息技术软硬件20家,医疗医药生物17家,制造业17家。如果把材料、芯片也算作泛制造业,这个数据可就不得了哦。

为什么制造业容易出营收和利润呢。2018年全年中国的工业增加值为305160亿元,约为同期中国GDP总量的33.9%;其中的制造业增加值约为264820亿元,约为同期中国GDP总量的29.4%。从绝对规模来看,制造业仍然是中国的最大行业。增值税,收税啊,哥哥。

这个和发展历史有一定关系,改革开放之后信息技术、医疗、材料,主力的需求满足还是对外资企业的买买买。制造业、尤其轻工制造倒是因为中国被世界产业链中充当了制造大国,因此发展起来了。

Pre-IPO

现在二级市场标的越来越多,筹码供给超过了逐渐超过了需求,交易成本不高,速度还快。因此一二级差价都没了。这种投资方法已故,有事可以烧纸了。

还有个特别的现象就是后期的PE和Pre-IPO喜欢用上市公司的PE倍数来评价未上市公司的估值。上市公司,很多是失去了增速的。去年利润今年能保住就不错了。而股权投资,主力还是投有增长的公司,很多公司上市那一刻就是历史最高峰,透支了未来的收入。上市之后就显出了原型,最后1年解禁到了,很多估值倒挂。

Pre-IPO的投资,本质还是要投有增长的,冯斯基不否定这个轮次,主要是看你怎么投,找什么项目。从上市后的类型看来,医药和信息技术倒挂的概率还是远小于制造业。

VC1.0~3.0

有兴趣大家可以看看VC、PE成立的年份。2000年附近是个重要的年份,现在排行榜上的很多大型机构都在那个时间点成立。加入WTO对股权投资行业有着重要的推进作用。1999-2009,这十年是中国本土VC、PE扎堆成立的十年。2004年中小板的开闸,2009年创业板的开市,每一次二级市场的重大变革,其实都推动的中国私募股权机构的发展。总体冯斯基觉得有三代VC。

VC1.0:2000-2008,第一代VC,主要是以美元基金为主。美元募资,美元退,为主力,俗称两头在外;发展到今天,省下来的,跑出来的都变成了巨无霸复合型股权投资机构。全赛道、全阶段的覆盖。甚至二级也都做了。树干长得年头久,就是粗!

VC2.0:2009-2017,这八年是第二代VC的诞生阶段,尤其是2014-2015,扎堆的天使、VC创立。也是自中国产生20年股权投资最疯狂的几年。非理性的繁荣,造成了80%的基金有且仅有一期,2%的VC赚走了95%的VC的钱。中基协15000家注册管理,仅仅有500家,2018和2019是有过投资的(至少投资一次)。活下来的,还能持续募资的,被称为VC2.0。美元、人民币都投。管理人主力的年纪也从60后变成了70后、80初。打法上,美元基金出来的比较多。

VC3.0:2018-2026,过去两年把2014-2016的泡沫都挤破了。这八年能胜出的VC一定是专业的、聚焦的VC团队。对于VC来说,寻找项目是要找头部的项目而非赛道的好学生,因为只有头部的项目才有证券化的可能;然而对于投VC的LP来说,恰恰不一定是找最头部的VC,而放弃好学生。一是,头部VC、PE单只基金的回报未必打得多专业细分的好学生,不信可以show show看;二是,对于LP来说,投VC就是一个生意,我给你多少钱,多少年以后你还我多少钱。所以,一切向回报率DPI看齐。因此,这个时期的VC3.0团队更多来自于过去1.0、2.0团队的spin off,跨界做VC,成功概率太低了。而常垒的做法就是要专注最擅长的赛道,抓住在最熟悉的赛道上出现的各种股权投资机会。

尾声:“当潮水褪去后,就知道谁在裸泳”

2019年过去了,只剩下500家左右“活”着的股权VC、PE机构。在一个相对专业的领域,里面还分了更多的细分的赛道。其实也就100多家在竞争。多么?其实一点都不多。中国这么大的经济总量,在不同的细分赛道,无论好年、坏年,都会有优秀的项目产生出来。

2020年初的肺炎让我们的经济和生活一下子来个急刹车。但请相信,这个也不是什么坏事。安全带的生意,就是在急刹车中产生的。所有事最后拼的都不是谁辉煌的高度有多高,而是好的时候有多久。存活下来的,不一定是最强的那个,而是适应性最强的那个......

难,则思变!2020,VC,照常升起!

相关推荐

“裸泳期”投资指南:2020,投啥好?

创业公司2020年生存指南——GGV投资笔记第二十期

YC A轮融资指南(四):投资材料

VC大退潮:裸泳者和漂亮贝壳都会出现

重磅!重启 2020:12 位顶级企业家给中小企业的复苏指南| 超级观点

YC A轮融资指南(一):概述及快速战术指南

YC A轮融资指南(八):交割之一

YC A轮融资指南(二):准备

价值10万的新消费投资指南(投资人必读)

9位投资人支招:疫情之下中小企业生存指南

网址: “裸泳期”投资指南:2020,投啥好? http://www.xishuta.com/zhidaoview7125.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180