产业公司,咋投股权?

图片来源@视觉中国

文|常垒资本,作者|冯斯基

资管新规之后,对于VC来说纯金融的主力通道被关闭了。现在除了政府引导基金以外,产业资本,在一级市场股权投资领域是一股重要的力量。与纯财务LP不同,投资的目的更是大相径庭。今天我们就聊聊,产业公司,咋投股权?

公司对股权投资的驱动力是什么?

在冯斯基看来,基本实业公司分两种:一种是生意公司,主要目的是经营赚利润的;另外一种呢,就是可资本化的生意公司。什么叫可资本化?就是公司有机会IPO上市的,或被并购的。这样的公司股权就有了溢价价值的。(远期收益折现)。

对于生意公司,很好理解,就是琢磨怎么赚钱就行了。看报表还不如看看银行现金流水的正负,以及税务优化上多学习学习。到时候交完税,利润进股东口袋,这才是股权价值。

这类公司对于股权投资的驱动力没有那么强的。股权投资多贵啊,动辄京沪几套房的价格。在传统行业,经营性利润普遍薄的像纸片的情况下,咋可能把辛苦血汗钱拿出来投股权呢。生意公司,投股权是为了赚钱?还是为了产业布局?这种很难说,也不尴不尬。

生意型的公司(多以中小为主),融资渠道不多,可以说是非常少。向银行贷款,还都得拿股东的房产证来抵押才行。为什么?因为你不是公众公司,你的股权不能在公众市场让广大股民交易。股权不能炒,当然不值钱;炒家少,也不太值钱。(参看新三板)

这里一定有朋友会问:很多一级市场的公司估值也很贵啊,ABCDEFG一轮轮融资,也有老股退出,新股东接盘进入。冯斯基,这个你怎么说?想想如果假如一个公司永远不能IPO进入二级市场,它还会那么贵么?(参看WeWork)。所以冯斯基一直说,没有二级就没有一级。不看二级的喜好投资,都是耍流氓。

股权投资是一项很贵的游戏,动辄千万的投资对于大多生意公司来说都是望而却步的。抵押房子投股权,更是中小企业主万万使不得的。有人劝你这么干,那不是蠢就是坏。

“当经营生意公司这杯苦咖啡加入了资本化这个调味剂,瞬间就变得美好起来~”

当公司资本化IPO登陆二级市场后,最大的变化就是:融资渠道和之前有了天翻地覆的差别。什么定增、抵押股份、公司债券......。公司业绩好,你不要钱都有机构拼命给你钱。公司市值也变成了你跟银行贷款、借债评估价的一个重要指标。这个时候大股东笑了:借钱不用抵押房子了。

“市值”其实就是“视值”,市场看你的情绪。如果这个公司顺眼,有前途,嗯,多给点PE倍数那都不是事儿。市值稳步的往上走, 那做什么事儿都是顺风顺水儿。

参看A股以及海外上市公司,为什么优秀上市公司一直在做早期投资和并购呢?

这个秘密也很简单:上市公司的营收中,肯定不是每一分钱都是来自有高科技含量的买卖。就好像卖十斤牛排,有M4、M6、M9。大多数营收可能都属于M4,但是我有点M9就放在篮子最上面,看起来这筐肉就好看多了,这可要卖贵点!市场看你这家公司也就更顺眼了。客官,再来2斤PE~

所以,上市公司市值管理,最重要的还是要人民群众认为你好,才是真的好!那么审美标准是什么?要有新东西、新赛道、财务好看·、业务要拓展......

领养多没技术含量,咱自己生行不?

也有人问,反正都是花钱,新东西,自己搞孵化行不行?

从财务角度,确实招人搞孵化,可能算下来还更便宜。但老板,你得保持清醒的认识:遗憾的是,大公司的内部孵化,尤其是创新领域和产品,大多数是以失败告终。能在内部不断孵化新团队,而且每一支队伍都干的不错的,这样的公司:凤毛麟角。我听过的也就是那几个风口浪尖的前沿公司:字节跳动、阿里、腾讯、华为......

本质上来说,公司到了一定规模,就形成了特有的的办公室政治、人员派系、流程管控、行事风格、KPI等等。不是说没钱养人干这个新事儿,是从招人,再到这些人融入这个土壤,就很难长出新芽来。看看那些创业公司,在苦日子的时候是怎么干活的。那种气氛,领头人的积极性,是大公司很难创造的。

买,是不一样的,买的整套人马、IP、产品、市场。这是一台打造好的机器,上来就能独立跑。换一下CEO、财务,这个公司就接管过来了。当然也有并入之后,母公司搞人事斗争,难以融合的失败案例。但综合来看,并购的成功率还是远大于孵化。最痛苦的事儿莫过于:买饲料和母鸡的钱儿花了,鸡仔儿没孵出来......

领导,咱公司是投天使、VC还是PE?

演VC还是演PE,这个是私募基金、财务投资机构对自己的定位。其实面对上市公司,讨论的应该是投早期的创业公司还是并购中后期的公司。我的观点是:两个阶段都要搞起来!两手都要硬(那些有自尊心的好学生,也是这么干的)

“中国最大泡沫,不是房地产,而是早期创业公司的估值!”

为什么上市公司要投早期公司?

这种类VC投资好比放一个钩子。估值溢价多少不是唯一的指标。在一个新兴战略领域、自己搞不定的孵化,投一个前沿的公司才是目的:

1、可以在产品和新赛道布局;

2、要是发展的不错,能做出利润来,到时候也可以收了,当M9牛排放在框里给别人看。

3、标的选择要注重退出,并购不了的,就卖股权换利润。

大家都是开饭店的,做水煮鱼,放一盆鱼?下面那个是豆芽,鱼片放上面,这可就是荤菜。卖贵点!人民群众是认可这个价的。

创业公司的发展,是用利润做实自己估值的过程。

对于后期项目,PE财务机构投的是能上市的一级市场头部股权项目,然后IPO套现。而产业资本应该并购那些发展还行,但是上市有难度的项目。这些项目比那些能自己IPO的更合适上市公司。

实话说:最牛的创业公司,是不会想被收购的。这个预期双方得控制好。否则两败俱伤。

1、自己有IPO能力,卖公司干嘛?

2、公司的实控人如果不同意卖,强扭的瓜会甜么?

按照这个套路,其实上市公司收购的最好是中上的公司,而非顶尖的公司。早期布局VC阶段,没长起来的公司不会要;长起来的顶尖公司,不会卖,不如套现股权或者IPO换利润。而那种发展中上,IPO自己上不去,但是又有利润,有不错的产品的,独立上市有难度,打包进入上市公司土鸡变凤凰,何乐而不为呢?券商分析师的研报又可以开始写起来了。然后,市场会有情绪。恭喜广大股民,您持的股票又涨了。

董事长,咱咋投?

一个上市公司,其实就是一个产业里的龙头,董事长就是这个行业的人中龙凤。想想,中国这么多公司,这么多行业,每个行业才有多少个上市公司?

围绕着这个公司,投资早期(类VC)和并购后期项目其实不是一个团队做的事。也不应该是一个公司主体做的事儿。

上市公司内部投资部其实是搞并购的。这个就是围绕着自己同业产业扩张、市值管理直接买公司。这样的标的,有模型、有收入、有利润。很多东西还是尽调的到。再加上董事长也是行业专家,看后期项目还是能看得准的。剩下的就是尽职尽调以及防骗。比如某“妖股“,去年跨国并购,最后诉讼缠身。这个就是最惨的。买后期公司还买到了空壳。

对于早期股权投资,理论上是要联合外部力量。早期公司的投资目的在于产业、新技术的放钩子和赛道布局。对团队技能和人性考验更大。从概率上看,投早期,其实没有几个产业公司内部团队做的特别好的。从投资主体上来说,也不要直接投资创业公司。

1、用上市公司直接投资创业公司,绝对是互相伤害。

上市公司是什么财务制度,一年发多少次债,审计多少次,合规多少次?直接投了创业公司,创业团队肯定被烦死了。而上市公司的财务呢,也被创业公司的报表烦死。因为很多早期公司是产品和技术见长,报表亏啊,哥哥。花钱买亏损啊。

2、直接投资没杠杆。

市面上大量的地方引导基金、产业引导基金都是可以配资的。这些母基金的特点是:不能做基石。但如果上市公司投资出1块,引导基金甚至可以配8毛。总计一块八进行投资。合作专业VC团队,然后围绕上市公司的布局和产业做一只基金。上市公司和创业公司的财务都解脱了。关键中的关键,加了一层架构,财务上,公司的报表也好看了。

3、不是专业搞VC的,搞不定股权退出。

早期股权投资的VC团队和搞并购的,不是一类人,技能也不一样。关键是最好一批技能的人靠百八十万的年薪也未必找得到。全职招聘的内部团队,单一投资方,最后很可能是按照董事长的喜好投资。搞不好,本金就没有。

说项目和团队怎么好,这个不算难。难的是你投了一筐萝卜,那些不并购的你怎么卖的出去套现?一直放在那一买永套?合作专业的VC团队,引入其他LP。

这就有了基金生命周期和退出压力。专业的团队帮你投和退,这样组合的成功概率会高很多。投的项目,最后不要并购的,卖股权也是可以套现退出提供基金回报率。对于股权退出,绝大多数自建早期团队,其实都没有经验。单一LP出资方,更加缺少了退出动力。最后无非就是老板换人,该退不出来的,还是退不出来。

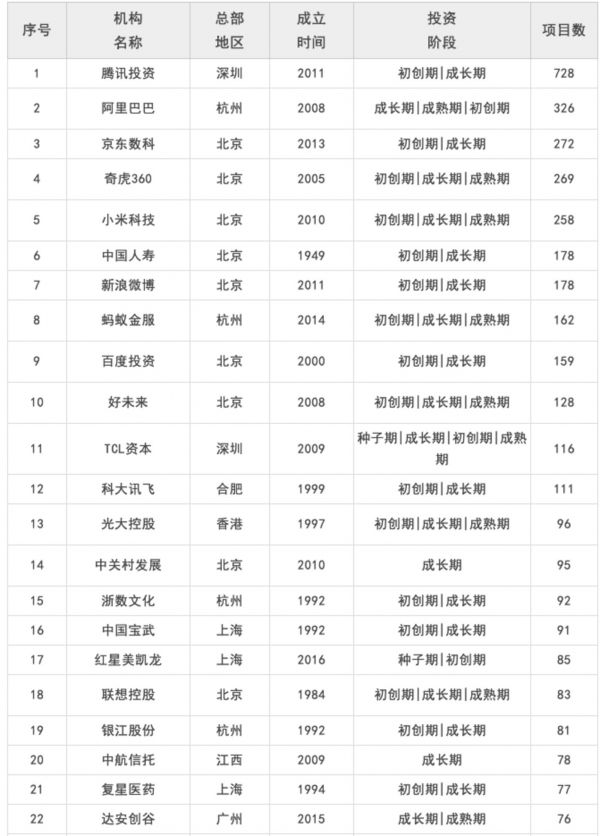

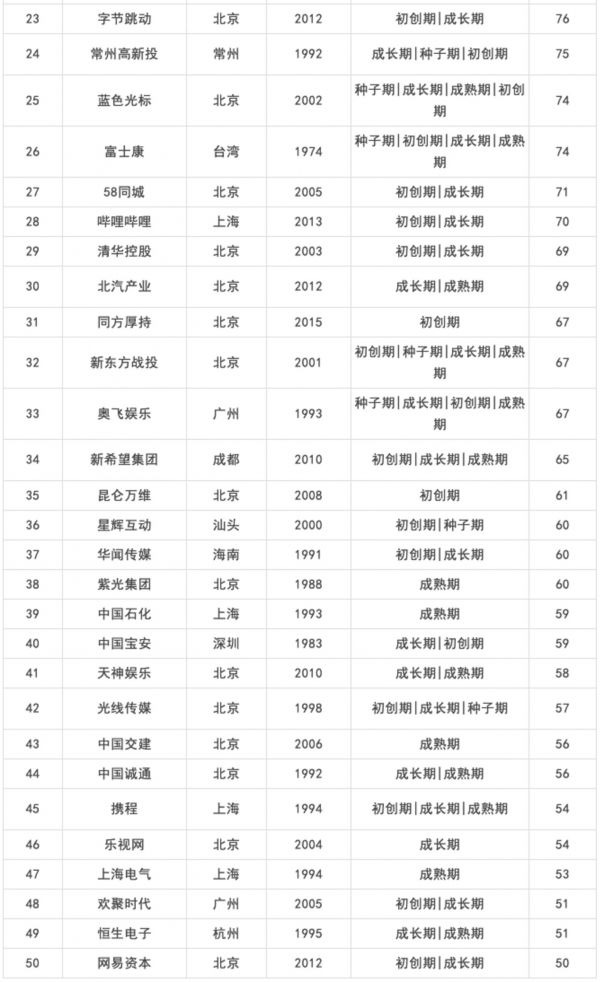

到底什么公司在做股权投资?

这个时候我又要把企名片这个神器给搬出来了。这里记载的数据,有名气的大概4200多家企业做了至少一次的股权投资。如果把这个数据调成至少投资了10家以上的公司。就剩下了450家。还是观摩一下公开资料投资20家以上企业,一共差不多200家,我们就先看看Top50:

这个表格也是显而易见,做股权投资还是上市公司居多,并且,最重要的是我们眼中的科技公司、互联网公司、好公司,都在做股权投资。投资的标的不仅仅限于成熟期的项目,并且对于早期创业阶段也在投。

相比于个人LP及部分民营资本喜欢赚快钱,产业资本有着先天的长期投资属性,这也决定了后者的募资主力需要以长期股权投资的眼光看待收益,而非简单财务投资。

上市公司还有一个压力就是:商誉减值压力依然存在。

换句话说,你老了,没有以前那么美了......

据Wind统计,截至2018年底,A股共有2068家上市公司存在商誉。其中,121家公司的商誉占净资产的比值在50%以上,35家公司商誉占净资产比值在80%以上。

由于业绩对赌失效而导致并购预期不佳,相关公司的市值也蒙受负面影响,而以三年期、五年期对接的股权投资基金又是促成相关初始交易的主要资金来源。因此,随着并购对赌的集中到期,部分行业内公司也面临着投资项目业绩不达标造成的商誉减值压力。

据安信证券统计,考虑前三年累计所需达到业绩对赌承诺总额,计算机行业在2018年业绩对赌的负担最严重,较2017年上涨14.13%,总共完成额为55.98亿元。从行业整体趋势来看,N+2年的并购业绩对赌完成率较N+1年有所下降,2018年整体业绩对赌完成率较2017年有一定下跌风险。而在前述Wind统计的商誉占比高企的上市公司中,前十中有三家来自计算机行业。

为什么对赌失败?为什么并购失败?

最大的原因就是,你根本就不了解这家公司。并购这家公司的时候,以为自己派一帮人尽调可以把这部机器在X光下面看个里里外外。其实这都是很有片面性的。

到底业务来自于哪里,实控人人品怎么样,依赖不依赖关系等等,这些都是所谓财务法律业务尽调之外的。我相信“妖股”去并购的时候,绝对也是三位一体,自己的团队、外部财务法律尽调DD。最后的结果是,老大的喜好压过了所有的报告。

但是假如你选择并购的是当年你投资的早期公司,这几年看着公司长大的。你对它的了解肯定更胜一筹。

最简单的道理:面前二位年轻人,一个是第一次见面,穿着西装看着挺靠谱;另外一个是你看着长大的隔壁老王家小二。选择一个给一万块钱帮忙买个彩电回来,哥哥,你选择谁去?你有钱,你先答。

和常垒资本关注方向最贴合的二级市场板块,就是计算机。不管从早期的项目投资还是面向并购的标的筛选,本质上还是寻找“增长”型的企业。扣动扳机的那一刻,还是需要狙击者的眼光和经验的。

现在全国各个交易所,都在搞“注册制”,未来不是一登版,公司就一劳永逸了。该没人买,还是没人买。公司搞Facial、美光针是暂时的;核心还是要运动,然后吸收新鲜的血液和细胞。这样才能保持更长期的白而美。

常垒一直希望和产业公司合作,一起围绕着最擅长和聚焦的赛道进行早期投资。有兴趣朋友也欢迎联系冯斯基。

相关推荐

产业公司,咋投股权?

2020,咋赚钱?

投资人卖保险、创业者转型自媒体,2020创投圈咋赚钱?

投什么怎么投,腾讯投资部到底咋想的?

“裸泳期”投资指南:2020,投啥好?

你咋看?滴滴春节加价全给司机上热搜 网友表示理解

2019私募股权基金TOP30:国资、美元基金“不差钱”,消费、产业升级备受关注

亚洲大企业风投开始抛售初创公司股权,滴滴出行在列

私募股权投资中的基金投资与跟投(上)

什么是股权众筹领投与跟投模式?

网址: 产业公司,咋投股权? http://www.xishuta.com/zhidaoview7238.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180