美股现在真到悬崖边了吗?

编者按:本文来自富途牛牛,编辑 jasonzeng ,36氪经授权发布。

美股最近波动非常大,新冠疫情、石油大战等黑天鹅频飞,就连美联储的紧急降息都被市场解读为利空。从基本面看,美国企业正面临天量到期债务,天风证券认为美国企业的债务危机正在临近。长牛十年的美股这一次直到悬崖边了吗?

1、逃不开的经济周期

经济是有周期波动的,广发证券认为,尽管新冠疫情的事件冲击具有一定偶然性,但原油等大类资产原本所在的周期位置或加剧了本轮美股调整的波动率和幅度。

历中上,风险资产与避险资产齐涨的鲜明特征具有较强的指示意义,类似资产组合表现常指向美国一轮经济小周期的扩张后期,之后波动率回升、风险资产阶段调整。2019年风险和避险资产齐涨,美股、美债、黄金、原油在2019年均录得正收益,且美股波动率明显下行。类似情景自2000年以来出现过5次,每次持续时间为12-15个月,之后往往迎来波动率的回升和风险资产的调整。

风险和避险资产同涨,反映投资者对于资产价格的争议加大,类似大类资产表现常发生于美国一轮经济小周期的扩张后期。资产联动性增强(分散性降低)+波动率处于阶段低位的组合,也往往会在之后迎来波动率的上行和风险资产的阶段调整。

2、历次美联储非常规降息美股都大跌

前不久,新冠疫情在全球的快速蔓延导致美联储紧急降息,广发证券发现美联储历次非常规降息前后,美股均遭遇较大回撤,幅度在20%左右或更多,且非常规降息背后的大类资产表现呈现事件冲击和危机信号两类规律。

以标普500指数为例,在87年10月和98年10月的非常规降息之前,回撤分别为26.3%和19.2%,但非常规降息后的回撤分别为9.8%和重回上行。整体回撤为33.5%和19.3%。危机信号型的非常规降息,在降息前的回撤基本在10%以内,而降息后可能迎来短暂企稳,但之后仍大幅下挫。

3、渐行渐近的企业债务违约「大雷」

除了新冠疫情,石油大战等黑天鹅频飞外,从基本面上看,美国企业的债务危机正在临近。

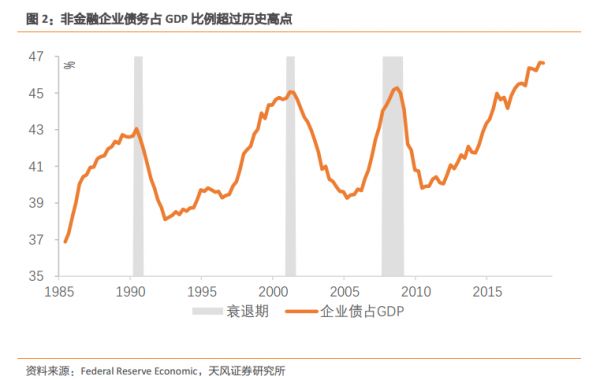

美国企业负债相对水平位于历史高点。十年来,企业在低利率的环境中不断增加负债, 非金融企业部门债务占 GDP 的比例从 2010 年的 40%上升至创纪录的 47%。

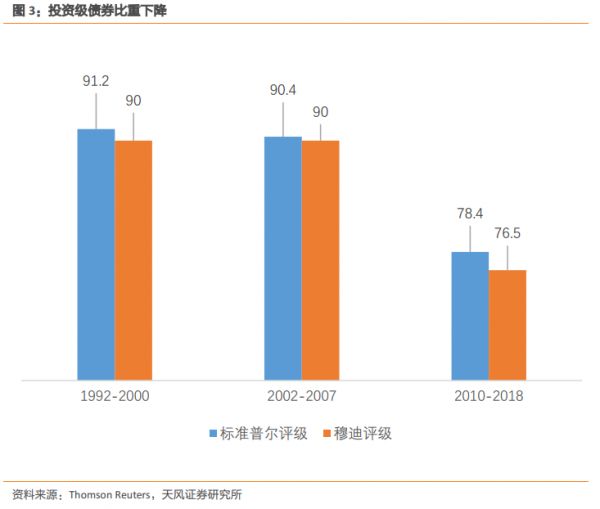

企业的负债质量正在下降。根据标准普尔(S&P)和穆迪的评级数据,当前扩张周期期间发行的债务质量低于之前的两次复苏。在 1992-2000 和 2002-2007 复苏期间,公司债券发行中投资级评级占比均在 90%以上。然而,在目前的复苏(2010-2018)期间,投资级债券的比例已下降至 77%。

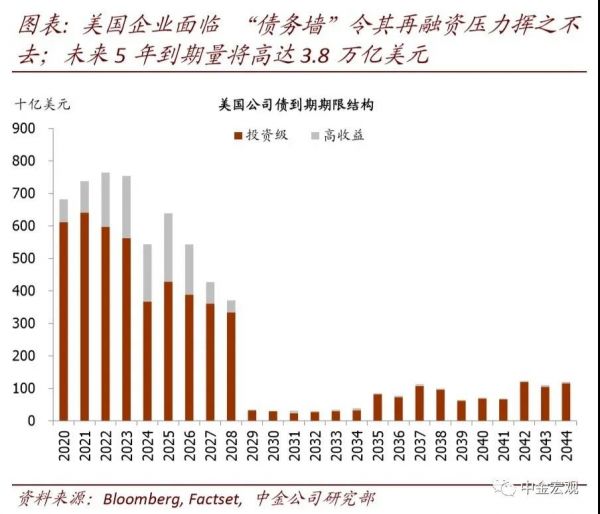

天量到期企业债要还。未来5年美国公司债到期量约3.5万亿美元,年均到期约7000亿美元;其中非金融公司债到期量约2.5万亿美元,年均到期超过5000亿美元。较大的到期量,令企业再融资压力挥之不去,一旦遇到如2018年底那样的发行冻结,较易出现流动性风险。

4、大衰退的悲观预期

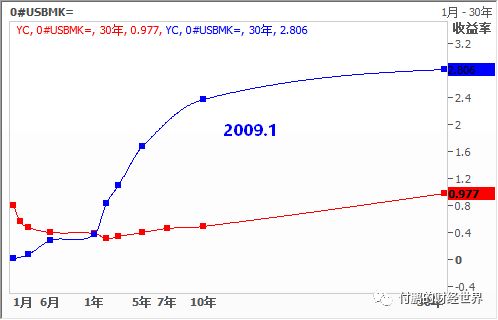

东北证券首席经济学家付鹏表示,目前真正担心的是债券曲线结构隐含的悲观预期。

付鹏表示:金融危机的利率曲线和我们现在的利率曲线,就知道最大的区别和最大的担忧是什么了,金融危机属于流动性危机,虽然表现也是资产暴跌,但是对于未来远期增长和通胀预期依然有信仰,相信货币财政各国政府能够通力合作走出来泥潭,而现在呢?长端这种表现,超级扁平的曲线,隐含着没有长期增长,没有通胀,对货币财政完全不抱希望,赤裸裸的通缩大衰退的债券曲线。

相关推荐

美股现在真到悬崖边了吗?

偏远山区里的网课:全家把流量省给孩子,有的边放羊边学习

Uber和滴滴背后迥异的“悬崖式“监管

悬崖边的傅盛,看猎豹坠落

高光之下,SaaS真迎来利好了吗?

消费行业的“核心资产”股,估值太贵了吗?

Wework冲刺美股,亏本生意投资者还买账吗?

从云到边,企业如何探索5G应用新路径

智氪分析 | 蔚来股价狂跌80%,到抄底的时候了吗?

疫情变成全球问题,哪些国际航空公司被推到了悬崖边上?

网址: 美股现在真到悬崖边了吗? http://www.xishuta.com/zhidaoview7467.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180