创始人没想清楚这三件事,千万别开始做员工股权激励

编者按:本文来自微信公众号“富途安逸”(ID:futu-ie),作者:专业可靠的富途安逸,36氪经授权发布。

本期分享人:杜宇,灵动未来创始人。创立灵动未来之前,杜宇曾先后任职于管理咨询公司韬睿以及腾讯,为知名新经济企业以及腾讯被投企业提供股权激励咨询服务。

机构简介:灵动未来专注于股权激励咨询,曾为每日优鲜、小鹏汽车、VIPKID、货拉拉等行业领先企业提供服务。

今天我将与大家分享一个股权激励方案设计的框架。股权激励方案设计中,最重要的三件事是:定工具、定数量和定人,即“如何激励、激励谁、发多少”的问题。

一、如何确定激励工具?

首先我们先谈谈定工具,这是三个关键点中相对复杂的问题。从静态的视角来看,任何公司都可以按照以下矩阵进行分类:

这四类公司在激励工具的选择上会有些不同侧重点,我们可以分类讨论。

第一,境外架构未上市公司。

建议原则:

首选股票期权

规模大,有明确近期上市计划的企业,可考虑限制性股票

建议依据:

公司成长性及管理的灵活性

股票期权和限制性股票纳税时点有差异

对于境外架构的未上市企业,我们通常会建议在选择激励工具时,首选股票期权。期权在管理上具有较高的灵活性,且境外资本市场允许上市前授予的期权带到上市后,这保证了期权机制的可延续性,因此是境外架构未上市公司的首选。

不过随着近两三年来创投市场的变化,期权实践相对于较早前也产生了变化。与五、六年前相比,当前一级市场企业的估值普遍偏高,这也是2018年下半年以来上市的一批新经济企业,在二级市场股价表现不是特别理想的原因。

资本市场的这一变化体现在激励体系上,就是传统的“平价期权”(平价期权指行权价依照授予时股票公允价值确定的期权)或“低折价期权”对于估值较高的非上市公司而言,激励力度在减弱,因为员工通过股票期权获得的获益空间,主要是公司上市后股价与行权成本价之间的增值部分。如果一级市场估值过高,甚至一、二级市场估值出现倒挂,那期权也就无法达到激励作用。

对于这些暂未上市的高估值的公司,可以采用一种变通的方式,可以继续用股票期权为激励工具,但是将行权价降至极低(如一分钱),那员工相当于也获得了全价股票,而且还将行权时间、产生纳税义务的时间点选择权保留给员工。但需要注意的是,这样“极低行权价”的操作并不适用于在美国有纳税义务的激励对象,他们受制于美国税法409A条款的限制,如果接受了“极低行权价”的期权,在个税方面会承担很大负担。

类似于“极低行权价期权”,企业还有的另一个选择,就是限制性股票。限制性股票作为激励工具,对员工而言没有行权成本,可以传递出更多价值,激励效果更加显著。

但对于没有明确上市计划的企业而言,我们建议谨慎使用限制性股票作为激励工具,这主要是纳税时点的关系。员工被授予限制性股票之后,在股票解禁时就会产生纳税义务,如果股票解禁时公司还未上市,员工也必须拿出现金来交税,而此时已解禁的限制性股票还不具有流动性,无法出售变为现金,这会带来不好的激励体验。因此建议未上市的境外架构公司,在已有明确上市规划,并且上市成功概率极高时,再考虑采用限制性股票作为激励工具。

第二,境外架构已上市企业。

建议原则:

股票期权或/和限制性股票

工具转换是一个循序渐进的过程,可区分人群采取不同工具

建议依据:

公司成长性

兼顾保留与激励

在TMT行业,大部分企业在未上市之前都会采用股票期权作为激励工具,一部分企业在临近上市的时间点会发一些限制性股票。公司上市之后,股票期权和限制性股票两种激励工具会同时存在,但是股票期权的占比会逐年下降,限制性股票占比逐渐提升。

在境外架构下,期权和限制性股票是可以在上市前后延续使用的的两种激励方式。员工在上市之前发的期权和限制性股票都可以带到上市之后。大多数公司在引入激励机制时,通常都会先采用股票期权,因为股票期权更加灵活,产生纳税义务的时间点也有一定选择权。

公司实现境外上市后,股权的流动性已经不是问题。这时授予限制性股票就不会产生需要纳税,但解禁股票无法出售变现的尴尬。因此在期权和限制性股票两种工具的选择上,可以相对单纯地看公司未来的成长性,即估值增长的空间。常规而言,随着时间的推移,公司市值增长的空间会越来越小,伴随这这一进程,限制性股票也会逐步替代股票期权。

第三,境内未上市企业。

建议原则:

终极状态,员工入股

早期形式,股票期权

建议依据:

境内IPO对股权结构的要求

早期公司对股权灵活性的要求和对激励对象的风险规避心理

绝大多数中国企业在创立初期都是境内注册,其中一部分公司一直沿用境内架构,并且最终在国内上市。对于这类企业,市场上也流行一种叫做“受限股”的激励方式。通过有限合伙持股平台让激励对象出资入股。在会计成本的认定上,入股时股权公允价值和激励对象出资之间的价差被算为“股权支付费用”,公司会对此类激励股份附加持续在公司服务等限制性条款(这些限制性条款在公司筹划上市时都要声明取消)。但是在实际操作流程中,在法律意义上,这非常接近于股权交割,即员工出资,成为有限合伙持股平台的有限合伙人,间接持有公司一定的股权。

从咨询角度来说,尤其对于对TMT行业的公司而言,如果公司尚处于早期发展阶段,直接采用上述出资入股的“受限股”方式,会在较大程度丧失未来的灵活性。如果公司处于早期阶段,哪怕仍然是境内架构,我们也更建议采用股票期权的激励方式。因为股票期权在保有非常大的灵活性的前提下,也能保障激励对象的利益。在期权执行授予时,虽然不做工商变更,但员工的获益权仍然可以通过协议来保障。境内未上市企业未来如果决定到境外上市,那之前授予员工的期权仍然可以在搭建VIE架构的时候被映射到境外公司中;如果境内未上市公司最终决定在国内上市,那员工可以在公司境内IPO之前行权,把员工期权转换为员工入股。

唯有一点需要注意的是,当公司决定未来会在境内上市后,需要时刻留意公司估值变化对激励股份交割带来的股权支付费用影响。理论上,公司估值越高,前期授予的期权行权,给境内实体带来的股权支付费用会越高(这点与境外架构下的期权/限制性股票成本认定实践不同),如果不留意这一变化,可能会给公司IPO报告期内的财务报表带来意想不到的影响,进而影响公司境内上市。

总结来说,对于非常早期的境内公司来说,我们都会建议采用股票期权的方式,因为未来无论境内外上市,都有解决的思路,但是早期就采用员工持股的方式,过程就会比较尴尬,因为在随后公司发展的进程中,人员可能进进出出,处理起来就会比较麻烦。

另外多说一点,我们留意到境内科创板也在探索上市前期权带到上市后的实践,目前也看到存在上市前授予期权的公司成功过会的案例。如果这样的监管审批口径能够成为常态,那境内架构和境外架构的企业在股权激励实践上会大大趋同,但这个观点目前仅仅做为对政策走向的预期吧,尚不能当做普遍实践来参考。

第四,境内已上市公司。

建议原则:

股票期权或限制性股票

谨慎采用员工持股计划

建议依据:

公司成长性

A股股价的波动性

对于境内已上市公司,证监会对员工股权激励已经有明确的规定,从报备材料到披露文件都有规范的要求。对A股的上市企业来说,期权和限制性股票都是能使用的激励工具。

公司在考虑采用股票期权还是限制性股票时,更多是对当前股价和潜在风险的判断。如果股价在低位,股票期权是主流选择,如果股价在高位,限制性股票是更好的选择。

另外,A股也有关于“员工持股计划”的相关政策。依照规则,A股的员工持股计划本质上可理解为员工自筹资金购买公司股票,有规定的限制期,允许适度折扣。但如果仅仅是自筹资金,这种股票的激励力度就会大打折扣,为了配合这个激励度,A股的员工持股计划是允许杠杆融资的。但是整体来说,因为A股股价的波动性,这种方案设计的风险性非常高。

二、如何确定激励总量?

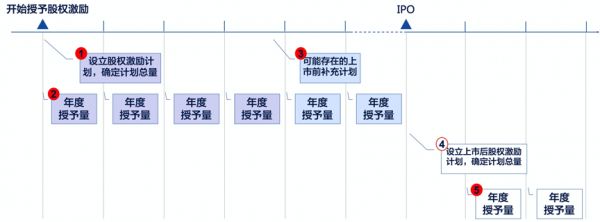

聊完了定工具的问题,我们再谈谈定数量的问题。这里不讨论与具体激励对象挂钩的情况,仅仅从公司整体股权激励的总量来讨论。在公司发展的不同节点,股权激励的数量也会不同。

注:

注:

① 主要考虑股东意愿和股权激励池对股东股权占比的影响。市场常见比例为5%-15%

② 对于已经建立股权激励体系的公司。市场常见年度授予总量约为2%-4%

③ 综合考虑量①和上市规划,控制上市前累计授予总量。市场常见上市前累计授予总量为10%(境内)~15%左右(境外)

④ 上市后计划总量的管理关注度降低,常见做法为10%

⑤ 对于已经建立股权激励体系的公司。市场常见年度授予总量约为1%-2%

首先是首次建立股权激励计划的时间点。通常是在公司融A轮左右时,核心团队会跟投资人讨论员工激励期权池的比例。事实上,这个阶段考量员工激励期权池的大小其实没有特别多的科学依据,主要参考市场普遍的实践以及公司本身的股权结构。

如果公司是单一大股东,那可能激励池子会大一点,如果创始团队人员比较多,而且每个创始人分的股份还比较平均,池子可能就会比较小一点。通常首次预留的期权池占比是5-15%,而TMT行业一般是10-15%。如果是A轮融资,有可能投资人会要求激励池是在投前划分出来的,除非创始团队有更高的议价能力,是市场上炙手可热的项目。

预留出期权池之后,就是激励如何发放的问题。通常企业在上市前,在形成规范的股权激励机制的前提下,公司每年会释放2-4%的期权,所以如果一开始预留10-15%的期权池,一般是五年左右就会发完。如果公司上市很快,那可能员工激励池当中有一部分还没用完就上市了。也有挺多公司,第一个激励池已经用完了,但还没有上市,为了支撑的持续激励,那就需要跟股东协商扩充激励池,修订旧计划或审议通过新的计划。

通常再次设置期权池的时间点会选择在公司有新融资的时候。新的期权池大小既取决于公司的发展需要,也和老股东的想法相关。如果公司基本面很好,在融资谈判中处于强势,可以要求新投资人先投进来,投了之后所有的股东再新成立一个期权池;如果是投资方比较强势,那公司可能就要在融资前把新的期权池匀出来再融资。

综合考虑上市前期权池的总量以及上市节奏,在科技类公司中,市场常见的上市前累计授予总量为10%(境内)-15%(境外)。但这个数据,在不同行业间有较大差异。

公司上市后也需要做股权激励计划。以港股为例,港股有非常强的期权文化,香港《上市规则》第十七章就专门有一章在约定期权规则。港股上市的企业一般会基于《上市规则》规定的上限,设定10%的期权激励计划总量。美股略有差异,但大部分公司都是围绕10%这个基准来做长期规划。

对于已经建立股权激励计划的公司,中型市值的公司其年授予比例一般是1-2%,公司市值越高,比例就越低。

三、如何确定激励对象?

最后就是定人数,即确定激励对象的问题。

在决定激励对象的问题上,公司的决策权很大,市场数据仅仅是做参考。

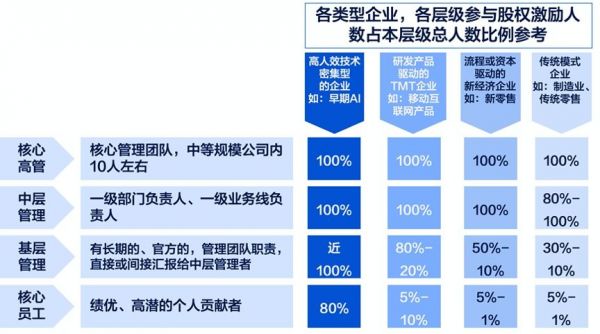

如果不对员工进行分层,而从整体看激励计划的覆盖范围,从A轮开始做激励计划的公司,激励对象的覆盖范围可能会达到60%甚至更高。

激励对象的绝对人数会随着公司的发展而增加,但是激励对象在总员工人数中的占比肯定是下降的,发展到类似腾讯、阿里这样体量的公司,激励对象的覆盖范围大概在30%上下,具体数据也会随人才市场的竞争程度而体现出年度差异。

「富途安逸专家分享」是富途安逸的原创分享栏目,提供港股、美股IPO及员工持股计划(ESOP)的干货知识。

相关推荐

创始人没想清楚这三件事,千万别开始做员工股权激励

从天使轮到C轮,企业股权激励设计的12条建议

员工离职、公司并购...复杂场景中创始人该如何处理股权激励?

富途CEO李华:从员工、创始人到服务商,我与股权激励的3个故事

如何避开“股权激励”里的那些坑?

股权激励给多了,员工表现不达预期怎么办?

老虎证券巫天华:如何避开“股权激励”里那些坑?——险峰聊聊

企业千万别做抖音

YouTube到底应该变成什么样?谷歌还没想清楚

想顺利拿到融资?这7个错误千万别犯

网址: 创始人没想清楚这三件事,千万别开始做员工股权激励 http://www.xishuta.com/zhidaoview7611.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180