补贴上瘾的电商三巨头

编者按:本文来自微信公众号“新零售商业评论”(ID:xinlingshou1001),作者唐素姣,36氪经授权发布。

2020年3月11日,拼多多发了最新一季财报。最让它得意的应该是以下两组数据:

踏上“万亿平台交易额(GMV)”,拼多多只用了5年,而阿里、京东分别用了14年、20年。

与此同时,拼多多的平台用户数已经从2018年6月的近3亿人提升到6亿人。

然而,资本市场并不买账,美股一开盘,拼多多的股价就跌了近7%。截至3月12日,拼多多的股价仍旧维持约7%的跌幅。

国盛证券对拼多多做出“减持”评级,认为拼多多股价较当前股价有62.2%的下行空间,并直言:“拼多多当前是中国互联网历史上最大的泡沫。”

一切皆因补贴起

股价下跌的原因,主要在于营收降速和持续亏损,而这一切都与补贴有关。

据财报数据,2019全年,拼多多营收301亿元,环比增速(43.6%)远不及Q2的60.2%;经营亏损约21.4亿元,全年净亏损70亿元。

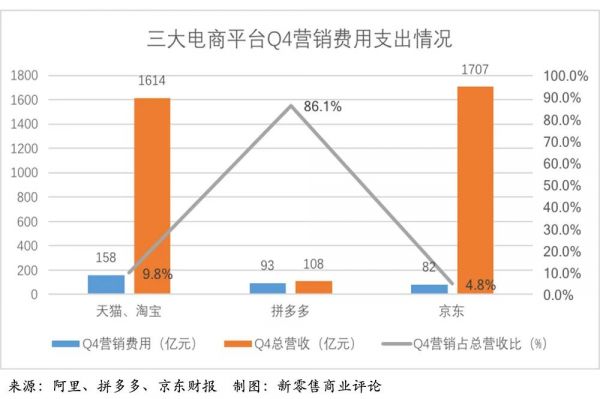

与此形成鲜明对比的,是不断攀升的营销费用。2019年Q4,拼多多营销费用高达93亿元,环比增加34.8%;2019全年的营销费用达272亿元,相比上一年度翻了一番(102.2%)。

拼多多Q4创造的107.9亿元营收中,有86%花在了百亿补贴等营销活动上。补贴造成的巨额营销支出确实为拼多多带来了新用户——月活用户(MAU)同比上升76.7%,至4.82亿人,但同时也使得拼多多的赢利变得遥遥无期。

相比于拼多多的激进,其竞争对手则更为稳健。据阿里和京东的财报显示,它们各自电商平台的营销费用仅占总营收的9.8%和4.8%。

显然,目前的拼多多还是单纯以补贴作为核心战略。然而从几次财报数据不难看出,一旦补贴力度下降,营收和平台交易量也会跟着下降。只是,目前的拼多多仍离不开“补贴”这一剂昂贵的特效药。

拼多多战略副总裁David Liu在财报发布会上表示,由于补贴提高了用户在拼多多平台上的购买频次和人均消费金额,现阶段的补贴策略将持续下去。

股市的反应,从另一个侧面说明,资本市场对拼多多有了赢利的要求。然而,除了靠烧钱带来的用户量、月活、分享率等数据指标外,对于如何赢利,拼多多并没有作出明确的描绘。

除了被资本市场打脸外,拼多多有了更多烦恼。

第一,补贴给拼多多带来诸多美好,但同时瓶颈也开始显现,比如GMV(成交总额)和用户增速均有所放缓。

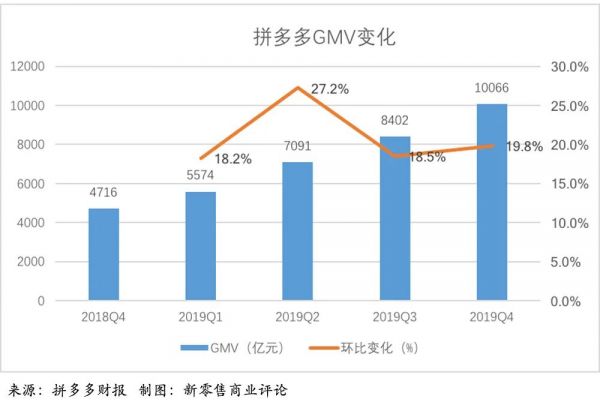

在百亿补贴和购物节的双重刺激下,拼多多GMV突破万亿大关,达到10066亿元,同比增长113%。其中,三、四两季度GMV增速明显放缓。

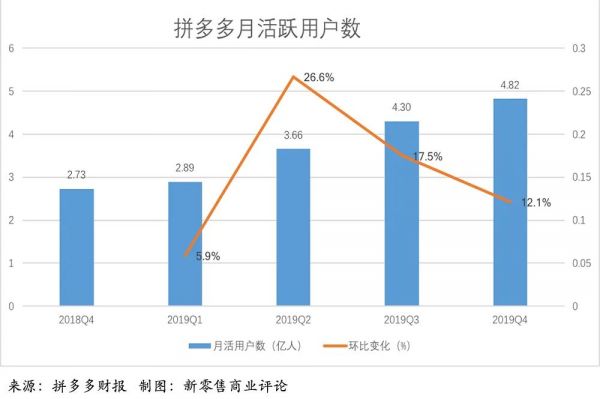

2019年Q4,平台月活用户增长了5190万,但是四季度的涨幅仅12.1%,相比Q2、Q3下滑明显。

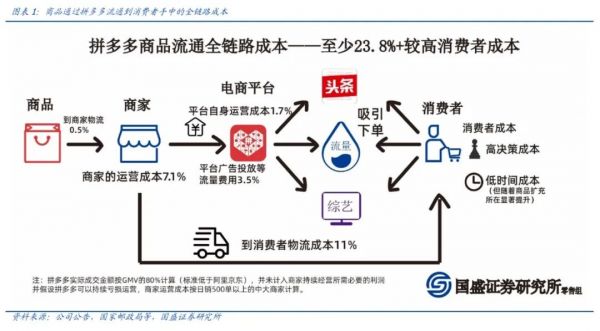

第二,阿里、京东相继加入下沉市场的争夺战后,它们在物流、供应链方面的实力,成为了拼多多必须正视的问题,光靠烧钱补贴显然绕不开,也躲不掉。

前无供应链,后无自建物流,拼多多的全渠道成本明显高于阿里、京东。虽然拼多多通过烧钱换取了规模,但大量的钱用在了对商家和消费者的多相补贴上,而没有花在可以降低全链路成本的地方。

据国盛证券计算,拼多多的成本率为23.8%,高出阿里(12.8%)、京东(15.2%)近10个百分点,而整个线下零售的成本率约在20%~25%。

如今的情形,一边是砸钱吸引更多用户,另一边是必须靠雄厚资金搭建的后台运营能力,拼多多想要兼顾,恐怕是很难了。

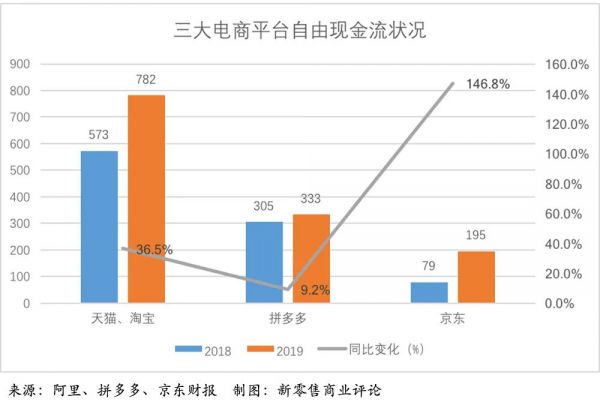

截至2019年12月底,拼多多的自由现金流约有333亿元,同比增加9%,其中大部分花在营销上。虽然拼多多的钱包比京东鼓了不少,但是拼多多未来的待支出项更多。

狭路相逢,补贴陷入拉锯战

狭路相逢,补贴陷入拉锯战 从下沉市场起家的拼多多,在用户增速放缓的情况下,开始觊觎一二线城市消费者;而在一二线占尽优势的王者们也不会坐以待毙,看中了下沉市场的巨大市场空间。

于是,三大电商巨头开始了“神仙打架”。2019年6月1日,拼多多正式上线百亿补贴计划;时隔3个月,京东推出“京喜”,向下沉市场渗透;同年12月11日,淘宝聚划算官宣正式上线百亿补贴。

自此,百亿补贴的战火从数码、母婴、美妆日化等硬通货,烧到了蔬菜、水果、肉类等刚需农产品,这场补贴之战至今仍在激烈进行中。

2019年11月1日,京喜接入微信一级入口,意为即将到来的双11做足准备。

手握百亿补贴,京喜主打反向制造、工厂定制的C2M模式,打造无品牌、无中间商的低价产品,同时依托京东自建的物流体系,很快打开了下沉市场。

据双11数据,京喜的新用户占京东整体新用户的40%,其中近七成来自三至六线城市,其中,六线城市占近三成。

京东财报显示,整个Q4,京东新用户净增约2760万,创过去三年最大幅度的季度净增长,其中超过7成来自三至六线城市。

值得注意的是,初出茅庐的京喜只用了3个月就实现了“日均百万单”,而拼多多当年花了11个月。

尝到甜头的京喜在年货节进一步推出超级百亿补贴计划。而对于2020年一季度净营收,京东初步预计将至少增长10%。

另一边,淘宝的下沉策略也初见成效。据阿里财报显示,截至2019年12月31日,淘宝和天猫的移动月活跃用户数达8.24亿,其中超过60%的新增年度活跃消费者来自下沉市场。

“百亿补贴+优质品牌+C2M”的组合牌是聚划算的独特优势。

在近日公布的百日成绩单中,聚划算方面宣布,100天来,聚划算百亿补贴累计访问已超过20亿人次;累计上线超过5000个品牌的30000种商品,涵盖数码3C、食品生鲜、服饰美妆、母婴保健等所有核心品类,并吸引了大量品牌官方旗舰店的加入。

以3·8女王节为例,国际内衣大牌Laperla成为首个在聚划算百亿补贴上进行新品首发的品牌。新品发布直播吸引了23万人观看,当晚成交较日常增幅达到23倍。

三大电商巨头掏出真金白银,展开了百亿补贴的拉锯战——你便宜,我就比你更便宜。

以64G的iPhone11为例,去年双11期间,拼多多、京东、淘宝的售价分别为4999元、4688元、4499元。

最开心的自然是消费者,辗转于三大平台之间“薅羊毛”。然而,随着消费升级的需求越来越多元,除了价格便宜,消费者或许会将目光更多地转向商品质量和品牌背后的文化魅力。

成也补贴,败也补贴

靠补贴来拓展市场,究竟是不是长久之计?

现实的商业世界中,靠补贴或免费服务快速占领用户心智,是互联网企业的惯常做法。

而在用户端,从持怀疑态度,到“真香”,再到使用习惯的固化,互联网用户是逐渐养成的。

在领英(LindedIn)创始人里德·霍夫曼(Reid Hoffman)看来,只要规模对于业务至关重要,尽早进入市场并快速行动就是制胜法宝。他在新书中提出了“闪电式扩张”理论,即面对不确定性时优先考虑速度而非效率,从而追求快速增长。

事实上,互联网企业的发展史——无论是淘宝、京东、亚马逊,还是滴滴、Uber、Airbnb,无一例外地印证了闪电式扩张的路径与逻辑。先通过补贴快速积累用户、占领市场,至于用户黏性、复购率,这些都是后话。

“如果你提早进入市场并开始获得反馈,而你的竞争对手没有这样做,那么你就成功在望。”比尔·盖茨这样形容闪电式扩张。

在砸钱补贴这条路上,有成功的,也有仍在路上的,更有许多黯然退场的。近在眼前的一例便是淘集集。

去年年末,淘集集不但没能靠补贴烧钱而崛起,反因为盲目烧钱和其他原因轰然倒下。

靠补贴快速占领市场,既是进攻战略,也是防守战略。

进攻,指的是补贴能够抢占市场。亮眼的用户增长数据让资本市场更愿意买单。防守是因为竞争对手往往忙于采取追赶策略,而忽略了差异化。

需要注意的是,盲目撒钱补贴不可取。一方面,企业应该找到潜在用户,以及愿意推销产品的核心用户层,避开那些纯贪便宜的“薅羊毛党”;另一方面,切忌一刀切的用户通用方案,对于不同用户,只有分而治之才能提高用户转化率。

以拼多多为例,市场最关心的是等补贴结束后,用户还会不会留在拼多多,什么样的用户会留在拼多多,这也决定了拼多多的后期赢利能力。

国盛证券对403名拼多多用户的调查显示,只有19%的用户在价格一致时会选择留在拼多多购物,多数会选择京东。

目前,拼多多无法靠平台上大量低价值商品赢利,只能向高价值商品拓展,于是很自然地,靠补贴在下沉市场攻城略地的拼多多,想用同样的方式收获一二线城市的顾客,从而提高高价产品比例。

只是,淘宝和京东早就触到了一二线市场中的绝大多数用户。光靠10%~15%的补贴率,拼多多能否在拥挤的市场里获得高黏性的顾客,如今仍旧是个迷。

(封面图片来自pexels.com)

相关推荐

补贴上瘾的电商三巨头

电商三巨头都说补贴百亿 你拿到实惠了吗?

电商三巨头PK:拼多多距离超过京东、淘宝有多远?

电商三巨头财报对比:拼多多用户直逼淘宝,人均消费不到京东1/3

10后拼多多、00后京东和90后阿里,电商三巨头到底谁更强?

10后拼多多、00后京东和90后阿里,电商三巨头到底谁更强

17000余套! 电商三巨头“双11”特价卖房意欲何为

下沉,下沉,下沉!电商巨头双11争夺五环外“金矿”

为何电商巨头偏爱印度

电商巨头抢滩同城零售 新一轮供应链争夺赛上演?

网址: 补贴上瘾的电商三巨头 http://www.xishuta.com/zhidaoview7643.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180