中国在线视频行业研究:谁抢走了你的屏幕?

图片来源@视觉中国

文 | 节点财经,作者 | Walter

1957年,计算机出现之后的第11个年头,Kirsch在计算机上创造出了第一幅数字图象。

更早的,1948年7月和10月,《贝尔系统技术学报》上分刊发表了一篇论文,题为“A Mathematical Theory of Communication”(通信的数学原理),作者是有信息论之父的克劳德·艾尔伍德·香农。而这篇论文开启了现代信息论研究,也为日后的视频编码技术提供了理论依据。

随着视频编解码技术的发展,以及电子器件的进化,计算机处理信息的能力越来越强大,信息载体从字符,演变为文字、图像、视频、声音等众多形式,计算机从简单的数值处理向着多媒体阶段演化。

1992年,微软在Windows 3.1当中捆绑了WMP1.0,使Windows 3.1成为第一代支持多媒体的Windows系统。

1995年4月,一段家庭幽默录像被上传到网上,这是可追溯到的最早的在线视频记录。

早期由于网速的限制,视频的长度和清晰度都很低。很多应用更多的是提供本地视频解码的功能,即——播放器,在线视频只是兼职。

01 野蛮生长:回顾中国在线视频行业发展过程

随着信息化的发展,视频作为一种相对较为先进的信息载体,开始被越来越广泛的应用在计算机环境中。

在线视频行业,中国和美国起步时间所差无几。中国在线视频网站正式出现,应该是乐视网的出现,之前的迅雷更多的是资源下载,而暴风影音则是本地播放器。2005年2月,美国代表性视频网站YouTube注册上线。

从无到有的视频网站,成为了不少人创业的选择。进入2005年,中国涌现出了一大批以56网、土豆网、优酷网等为首的在线视频网站,用户上传和分享的形式类似于YouTube。

而另一批则是从本地播放器起家,开启了点播之路,以暴风影音、PPS、快播为代表的一批企业。

在短短三年,国内的在线视频网站忽如一夜春风来。表象总是美丽的,对于在线视频网站来说,早期的竞争点主要还是在流量和宽带之间的竞争。空间成本和宽带成本随着用户规模的增长而越来越大,但是却始终没有找到一个合适的盈利模式,仅凭借广告业务也是入不敷出。

2006年,YouTube被Google重金收购,让投资者们看到了退出的可能性。于是这些网站中,一部分要么寻求上市、收购上岸,否则只能转型其他业务。

56网2011年被人人收购,之后又转手搜狐;优酷土豆相隔一年纷纷登录耐斯达克,合并之后,抱得了阿里巴巴的大腿;PPS视频业务被百度收购,之后和爱奇艺合并;PPTV则以延伸产业链之名,被苏宁并购;国内首家弹幕视频网站AcFun纳入了快手的麾下。当然还有乐视、暴风、风行等开始在硬件发力;爆米花网干脆直接转型社交网站。

巨头们的入局使得竞争的维度进一步提升。乐视网COO刘弘谈到乐视网的成功上市时说过:“收入多少不是看网站流量,而是取决于变现能力。比较流量没有任何意义,不能变现的巨额流量也是垃圾流量”。

这是一个信号,在线视频行业的流量无底洞竞争开始转向内容的版权之争,更深层次的是以流量为核心的UGC模式朝着以内容为核心的版权业务倾斜。换一种玩法,一样的亏钱,好的一点是,这样的竞争方式加速了没有“靠山”小平台的死亡,也加速了行业的整合。

目前国内的视频网站格局基本敲定,以腾讯视频、爱奇艺、优酷为首的三家占去了大部分市场份额,其余部分则被B站、搜狐视频等平台分食。

02 相关政策及规定:广电总局的一系列禁令,一定程度刺激了在线视频行业的发展

2005年,中国在线视频行业最热闹的年份,为保证行业健康规范发展,广电总局提出了《信息网络传播视听节目许可证》,只有申请到这个证件才能从事视听节目相关业务。

2008年1月实施的《互联网视听节目服务管理规定》中又规定:申办单位具备法人资格,为国有独资或国有控股单位。使得企业不得不收购有证的国企,或者挂靠在国资背景企业名下。

据广电总局公布的最新消息显示,目前国内拥有《信息网络传播视听节目许可证》的机构有588家。

在国内想要从事在线视频行业,有四个证必须清楚。除了信息网络传播视听节目许可证之外,还有网络文化经营许可证、广播电视节目制作经营许可证、中华人民共和国电信与信息服务业务经营许可证(即:ICP证)。

2006年之后,广电总局针对电视和在线视频提出了一系列禁令。这些禁令中大部分是针对卫视,但也有对整个影视行业的限制与规定。2009年提出的未获得许可证的电影、电视剧、动画片、理论文献影视片,一律不得在互联网上传播,对在线视频内容造成了不小的影响。而一些针对卫视的影视剧播放的限制,则在一定程度上刺激了人们通过在线视频平台来获取影视剧内容。

根据广电总局公布的信息显示,2018年和2017年相比,只有综艺益智类节目的播出时长产生缩水,而且综艺益智类节目在所有节目类型中也是占比最小的。

限娱令的出台,为线上综艺的发展起到了促进作用。

03 行业竞争格局:腾讯视频、爱奇艺、优酷三家占去了国内八成市场

目前来看国内的在线视频行业竞争格局呈现出明显的头部效应。爱奇艺、优酷、腾讯视频三家企业,背靠BAT三巨头,在行业内的竞争优势明显,三家共同分走了超过八成的市场。

第二梯队,有从地方台身份脱颖而出的芒果TV,和通过ACG文化切入,弹幕交互视频为特色的哔哩哔哩。

而内容生产的能力方面,腾讯和爱奇艺领先明显,优酷稍显势弱。2018年上线网综的统计结果显示,腾讯视频共计上线63个,爱奇艺55个,优酷24个,芒果TV 22个,搜狐视频6个。

尽管目前来看腾讯视频、爱奇艺、优酷占去了大部分市场,但是盈利仍然是遥遥无期。尽管近几年以来,在线视频网站的收入配比上看,广告收入的占比正在逐渐收缩,也说明了行业正在逐步探索除了广告这种流量变现的方式之外,更多可持续的可能性。

危机感始终存在。

有人将国内的在线视频行业比作黑暗森林,黑暗森林的法则下,所有入局者都在烧钱,都在疯狂购入版权,但是没有人敢停下来,停下来也许就意味着淘汰。这样的黑暗森林游戏,谢绝了小玩家的入场。每个人都想知道这场追逐战何时是个尽头。

国内在线视频经历了2005年之后的萌芽和野蛮生长的阶段之后,如今的在线视频行业,正处在黎明前的黑暗时刻,加入战局的不光有在线视频的原住民,还有一些外来的“客人”。所有企业都在黑暗中疯狂奔跑,也在黑暗中虎视眈眈。

1、在线视频的“原住民”

这个队伍以优酷、爱奇艺、腾讯视频为核心力量,而目前国内的在线视频行业也是这三家为主要力量。此外还有搜狐视频、乐视视频、56视频等。

其特点是UGC模式发展而来,逐渐拓展成为综合型的在线视频网站。根据广电总局公布的信息显示,2018年,588家获得网络信息视听传播许可证的机构,累计UGC存量达到10.35亿,而新增的购买及自制网络剧总共593部。

2、视频产业链上的“邻居”

曾经从事播放器业务的暴风影音、风行网等,之后也加入在线视频战局,然而拿下这块“近水楼台”的他们有些“不务正业”,纷纷开始发力硬件设备。

专业影视制作公司从事在线视频行业的,国内如果算的话,芒果TV是其中一家,国外主要以Hulu为代表,它是由美国国家广播环球公司和福克斯共同注册成立,2011年雅虎以20亿美元竞购成功。如今Hulu是美国流媒体平台的重要一支力量。

3、网络视听新势力

2014年,移动互联网发展如火如荼的一年,短视频作为一种更加碎片化,生产门槛更低的内容形式,将UGC的视频内容模式推向了第二个高潮,以快手、抖音两大短视频平台为首,火山小视频、随后合一集团的土豆网全面转型短视频平台,而腾讯家的微视也成为腾讯视频类节目的重要推广目标。

两年后,中国网络直播元年到来,游戏直播、秀场直播、素人直播百花齐放,2018年素人直播平台花椒与六间房合并,虎牙直播成功赴美上岸,斗鱼今年4月赴美递交招股书。传统在线视频的屏幕空间,再一次被压缩。

04 用户分析:用户付费意愿增强,互联网电视受追捧

在线视频用户呈现出的趋势主要包括:付费意愿大大增强、电视与在线视频应用边界越发模糊。

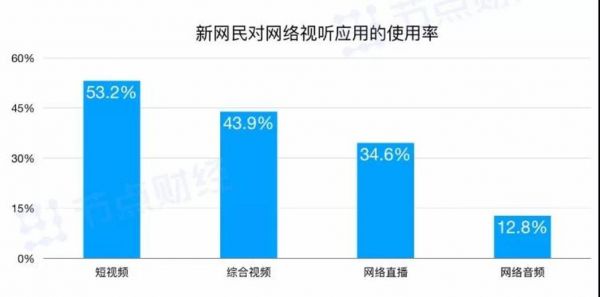

据广电总局对588家取得《信息网络传播视听节目许可证》的机构统计,2018年中国网络视听付费用户增长至3.47亿人,较上一年增长23.9%。2018年中国网络视频用户规模为7.25亿人,付费用户占比47.9%。用户付费意愿的提升主要原因在于两点:在线视频用户整体数量的提升,以及在线视频内容质量的提升。

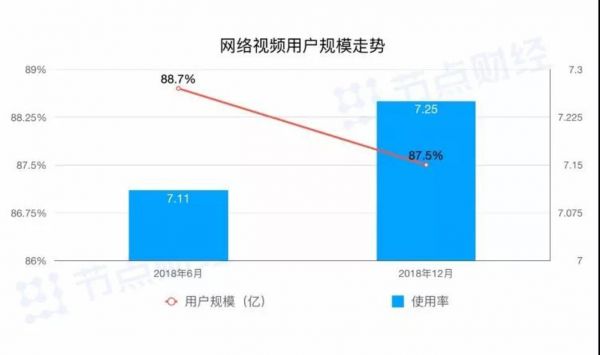

2018年12月,中国网络视频用户达到7.25亿,使用率较上半年有所下降,为87.5%。

还有一点不能忽略,就是在线视频的版权争夺战,使得越来越多的资源变成了某一家平台的独家资源,这也被动提高了用户的付费率。

2015年,腾讯以5亿美元的价格,从新浪体育手中抢到了NBA 5年的网络独家直播权和改编权。今年,现象级的IP漫威系列在爱奇艺因与迪士尼的版权到期全部下架,同期下架的还有加勒比海盗系列,而购回之日还遥遥无期,这并不是一个好消息,毕竟已经购买会员的用户,并没有因此得到任何补偿。

据统计,中国2018年有线广播电视的用户量为2.18亿户,交互式网络电视用户量为1.54亿,互联网电视用户量为4.2亿户,超过前两者的总和。

腾讯视频与广东东南新媒体发展有限公司合作推出的云视听极光,奇异果TV则是爱奇艺与银河互联网电视公司联合打造,CIBN酷喵影视是优酷与CIBN合作推出的优酷电视版,等等。各大视频平台通过与广播电视合作的形式,攻占家居环境的最后一块屏。

互联网电视的出现,给在线视频平台提供了更多空间,如今,家庭场景下,PC、移动设备和电视屏幕,悉数被在线视频平台占据。

05 内容生产与制作:内容进入工业化生产阶段,但是质量参差不齐

UGC形式的视频内容仍需要一个出口,随着综合型在线视频网站的竞争开始在版权内容的争夺上发力,被“怠慢”的UGC开始寻求新的出口,短视频和直播的出现,化解了这部分需求。

而无论是阿里的大文娱,还是腾讯的泛娱乐,基于版权运作而生的内容生态是如今的在线视频平台争夺的要地。

不同的是,流量变现众所周知的两种模式,在这两家巨头上各有侧重。

· 阿里的内容生态(图片:游戏茶馆)

对于阿里的生态来说,变现方式是以电商为核心的。以优酷和UC两大流量入口为核心,通过文学、游戏、音乐、网综、剧集等来积累流量,并最终通过电商模式实现变现的转化。

苏宁如法炮制,收购PPTV,也是基于将PPTV作为自己内容拓展的一个平台,最终实现为电商导流的目的。

· 腾讯的泛娱乐生态(图片:游戏茶馆)

自从腾讯阅读与盛大文学合并为阅文集团之后,中国的内容生态仿佛变了天。这家以中国漫威自称的“中国最大网络文学原创基地”,致力于基于IP运营,版权运作的内容营销模式。但是最终还是逃不过收购他人版权来与同行业竞争的怪圈。

腾讯的闭环是基于文学、影视、动漫、电竞、游戏,最终围绕IP将各个孤岛打通,形成一个完整的生态系统。用户在这样的生态中更容易沉浸,但是短板也十分明显,没有电商来迈出左后一步变现的操作,养家的重任只能依靠的是广告收入和会员收入,当然还有游戏收入,据腾讯的最新财报显示,游戏收入占到了腾讯营收的半壁江山。

2018年至今,市场上出现了一大批精品剧集,在各大社交平台引发激烈讨论。

(图片来自网娱观察)

其中精品剧包括《延禧攻略》《如懿传》,以及现象级都市剧《都挺好》。如今我国的电视剧制作水平已经进入到了一种工业化生产的模式中,然而主要问题在于剧本和故事的选择,以及演员的自我修养。

一些剧集有意开始启用一些新人作为主角,同时请一些知名实力派演员扮演配角来帮助提高整体水平,这或许是新旧交替的必经阶段,中国影视需要一批敬业的实力派年轻代演员站出来。

另一类则是选秀综艺的爆发,从爱奇艺的《中国有嘻哈》第一次试水,到腾讯的两部《创造营》,以及《偶像练习生》等等,限秀令出台之后,选秀节目的水准也是水涨船高。腾讯的两届创造营,强互动性实实在在帮助腾讯视频刷了一波数据,同时也帮助腾讯系产品进行了大量曝光。

06 在线视频的商业可能:会员和广告仍是大头,5G和AR将是机会

1) 会员和广告

会员收入结构的成型,主要依赖于版权运营。独家内容给了平台收取会员费用,甚至额外支付观看费用的底气。

广告的价值来自于流量。尽管数据显示在线视频的用户正在逐年增加,但是与之相伴的是付费会员的数量也在增加。这对于平台来说是一件好事,但是对广告主来书则不然。会员免广告的特权意味着广告主花钱可能并无法买到理想的曝光量,而且随着会员比例的升高,这样的情况只会越来越糟。

因此,考察广告转化成了一个重要指标。电商的接入将会让这一指标的结果更加明确,事实上,今年的京东6·18就已经与众多视频平台合作,一旦数据流打通,对于内容变现的回溯将会更加直接的反哺到内容上去。

2)攻占更多的屏幕

流媒体技术发端与美国,在美国流媒体技术的应用已经非常普遍,比如惠普公司的产品发布和销售人员培训都用网络视频进行。

视频流媒体的战场,是对屏幕的争夺。

从PC到移动端,在线视频实现了对PC显示器和手机屏幕的占领,如果说PC端在线视频网站更胜一筹,那么移动端消费者的注意力则被后来者短视频抢去大半。腾讯视频、爱奇艺、优酷、B站都推出了自己的电视应用,未来互联网电视将会更加普及。

前不久,老牌在线教育企业沪江因为在没有网络视听许可证的情况下,擅自从事网络视听节目的制作和传播而被约谈。早在2014年左右,BAT就已经开始了在在线教育领域的布局,曾经的网易云课堂,以及知识付费开展的一系列视频课程,都为在线视频拓展新的可能。

3)技术革新

5G技术的到来,高频高速的特点,让更高分辨率和更高帧率的视频内容传播成为可能。如今视频内容已经可以达到8K甚至更高。未来展现在人们面前的将会是一个越来越清晰的数字世界。

AR技术的突飞猛进,让视频这种形式提高了一个维度。同时强大的交互性,也为未来众多内容为基础的行业提供了更多可能。

这两项技术的升级,或许会给整个在线视频行业带来一场全新的洗牌。目前已知的中国传统三大电信运营商,都已经开始在4K视频布局。到那个时候,或许设备和视频编解码将会重新夺回内容的话语权,比如起个大早赶个晚集的暴风和迅雷,都需要一个这样扬眉吐气的时刻。

07 海外流媒体市场:一时半会儿还进不了中国市场

目前国外的流媒体市场随着迪士尼对福克斯的收购,竞争格局进入了更加激烈的阶段。而这些竞争者中,以迪士尼和奈飞两家最为实力雄厚,HBO、Hulu、亚马逊等也都在紧张备战,苹果最新发布会之后,也许宣布加入流媒体战局。

和国内的市场相比,国外市场的竞争更多的是通过自有的资源,以迪士尼自有的优质电影和剧集为例,背后是一家传统的好莱坞电影公司,其收入的主要来源是会员收入。

反观国内头部在线视频平台,腾讯视频、爱奇艺、优酷都多少显得不那么接地气,尽管有自制剧的尝试,更多的花费则是在购置版权上。

如今,奈飞的全球化布局已经启动,例如以韩国、日本等国的特色文化为基础,拍摄剧集,打入这些国家的流媒体市场。如今的中国市场,依然在黑暗森林中漫步,显然这块孤独的角斗场中,以购买他们版权为核心竞争力的玩家们,还没有做好给奈飞们敞开的准备。

相关推荐

中国在线视频行业研究:谁抢走了你的屏幕?

最新研究说对着屏幕伤眼伤脑还加速衰老,可是你舍得放下手机吗

你想买的原价任天堂Switch,可能都被机器人抢走了

一款“5G优化屏幕”,或许敲响了4G手机的丧钟

突破屏幕的边界,AR/VR还能否将虚拟照进现实?

高层动荡、增速下滑,谁抢走了BAT的广告生意?

在线视频平台大数据杀熟成惯例 买VIP就活该被宰?

2020的冬天,中国疫苗产业的春天 | 年度行业研究

爱奇艺下架漫威,腾讯视频暗怼:在线视频下半场再起硝烟

你知道“天才少年”曹原研究的是啥吗?

网址: 中国在线视频行业研究:谁抢走了你的屏幕? http://www.xishuta.com/zhidaoview768.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180