携程冬日历劫

编者按:本文来自微信公众号“财报看公司”(ID:caibaokangongsi2018),36氪经授权发布。

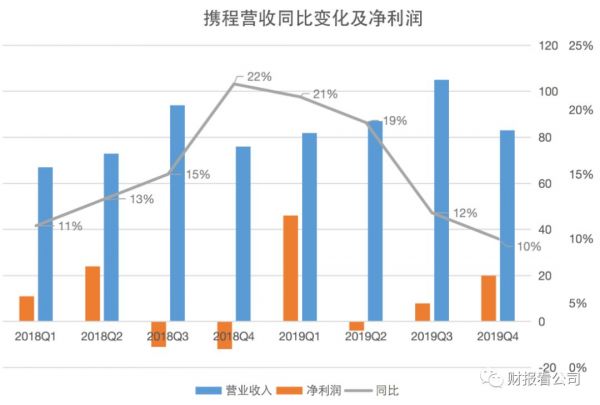

3月19日,携程公布了截至12月31日的2019年第四季度及全年财报。财报显示,携程2019年第四季度营业收入为83亿元人民币,符合华尔街分析师82.5亿元的预期;净利润20亿元,同比扭亏,2018年四季度的净亏损为12 亿元,主要是由于“百度出售携程三分之一股权,携程又将股权二次出售”引起的权益类可供出售金融资产公允价值变动。

若不计股权报酬费用和权益类可供出售金融资产的公允价值变动损益,归属携程集团股东的净利润为 12 亿元,相比 2018 年同期为 5.13 亿元,相比上个季度为 23 亿元。

受疫情的持续绵延和全球化影响,携程预计2020年第一季度业绩将遭重创。若不计股权报酬费用,预计2020年Q1运营亏损为17.5亿到18.5亿元,净营业收入同比下跌45%至50%。

也或许因为如此,本季度财报一度延迟发布,携程正在经历一场冬日浩劫。

美团、飞猪搅局,营收增速连续放缓

作为“传统OTA”的老牌代表,携程近年来受到美团、阿里旗下飞猪的强势挑战,特别是美团用“高频打低频”的逻辑扩张新兴酒旅业务,朝着传统OTA市场攻城略地,尽管在营收方面尚未赶上携程,但美团的酒店订单以及间夜量上都已对携程产生了威胁。

携程同样不甘示弱,尚未饱和的下沉及海外市场都是财报中提及的战略重点,另外受新冠疫情爆发的影响,2020年对OTA行业将更加艰难,美团和携程作为在线酒店业的“双巨头”,未来的竞争也会更加激烈。

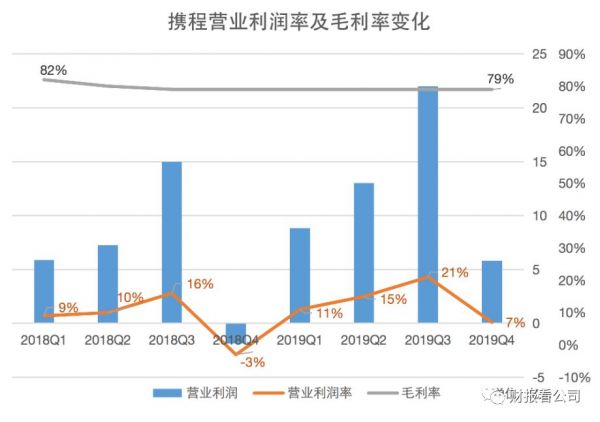

(制图:财报看公司)

旅游行业受季节性影响明显,每年第三季度是旅游旺季,携程营收会在该季度达到巅峰值,第四季度随后回落。2019年也不例外,第四营收较三季度环比下降了20%。另外,携程2019年四个季度的营收增幅分别为21%、19%、12%及10%,已经连续四个季度走低。且本季度携程的营业利润率降到了7%,是2019年四个季度中的最低位。

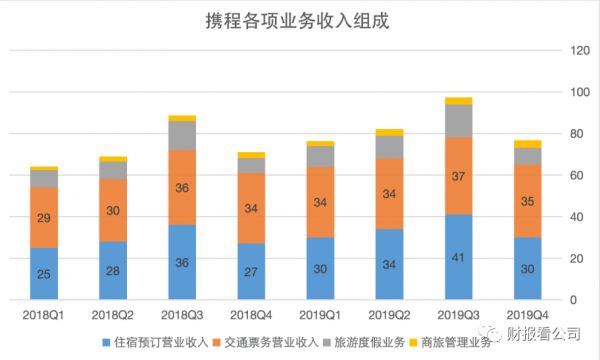

从营收组成来看,携程的营收主要来源于五个板块,分别是住宿预订、交通票务、旅游度假、商旅管理和其他业务。其中住宿预订和交通票务是携程的支柱业务,贡献了近八成的营收。2015年收购去哪儿之后,携程的交通票务业务便超过住宿预订业务,成为携程第一大收入来源。

携程的交通票务业务在2016年达到98.2%的增速巅峰,随后该增速逐年放缓,到了2019年交通票务营收为140亿元,同比增长回落到8%。甚至在2019年Q3季度,携程的住宿预定收入对交通票务呈现赶超之势。

交通票务增速放缓的主要原因在于随着流量红利消失,携程的行业渗透率与增速都遭遇天花板,而2016年航司实施“提直降代”政策,让整个机票代理行业面临挑战;铁路官方12306也在逐步完善系统服务,推出候补购票功能等等,这些变化都进一步压缩用了市面上各大OTA票务业务的利润空间。

主营业务进入增长慢轨之后,公司开始寻找新的增长点,过去携程主要定位中高端旅游市场,因此,低线城市和海外市场成为了携程眼中更大的蛋糕。

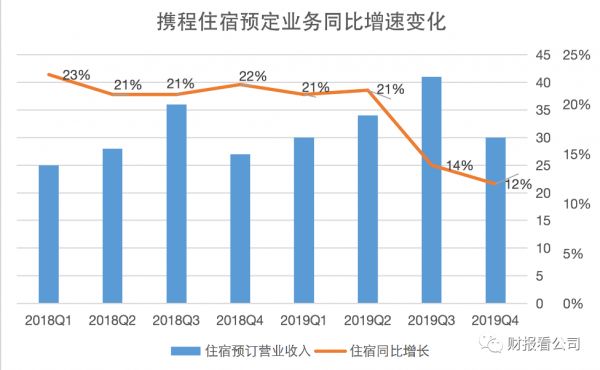

携程2019年Q4住宿预订营业收入为30亿元,同比增长12%,增长主要受益于品牌的全球延伸以及多样化住宿发展。在中高端酒店市场中,携程一直保持着竞争力。据携程集团CEO孙洁介绍,2019年携程进一步拓展了市场份额,二三线市场贡献了新增用户的60%以上;其中低星酒店和交通产品是有效的新用户导流产品,低星酒店间夜量在第四季度同比增长达50%。

值得注意的是,近年来美团也对酒店业务发起狙击,基于本地生活服务,美团瞄准的是相对中低端的酒店市场。美团、飞猪等方竞争无疑对携程该业务增速受到影响,从2018年底开始,携程住宿业务同比增速逐步放缓,由2018年Q4的22%到2019年Q3的14%同比增速,最新季度该增速进一步下滑至11%。

控制费用,“节衣缩食”过冬

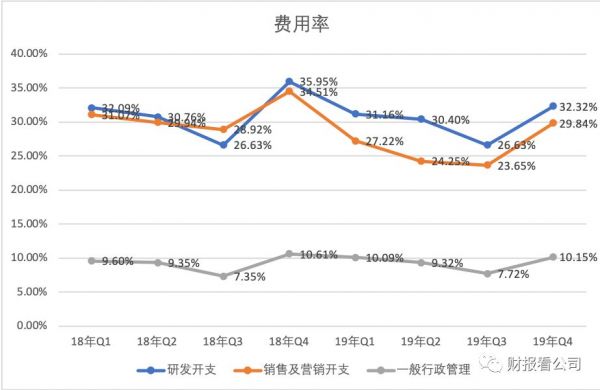

2019年伊始,就被王兴称为“近十年来最困难的一年”,许多巨头公司都开始采取节流措施,准备冬天。携程也在2019年第一季度开始“节衣缩食”控制营业费用,财报显示,2019年前三季度的产品开发、销售与市场营销费用率都在逐渐下降,但意外的是,2019年第四季度却又开始上扬。

(制图:财报看公司)

目前,携程的毛利率已基本稳定在79%上下,向下沉及海外市场的扩张对毛利率的影响尚未显现。

由于第四季度控制费用失败,导致本季度携程营业利润率掉到了7%,是除2018年Q4外,过去八个季度的低点。而上一季度,携程的营业利润率为 25%,是过去六年同时期的最高值。这个转变还真是太快了。

行业竞争趋于白热化

自1999年创立,携程经过21年的发展,已经成长为OTA行业的一家全球性巨头,并且携程通过一系列的资本运作,先后参股或收购了途牛、同程、艺龙、去哪儿等市面上大部分的OTA,同时由携程孵化的行业人才,更是覆盖了整个中国酒店旅游行业。目前携程市值约132亿美元,市值最高时曾一度逼近300亿美元。

但“老大哥”携程,依然面临着腹背受敌的严峻形势。美团、飞猪借“高频打低频”的打法向携程发起跨界挑战。美团的策略是,通过外卖等高频场景带动用户整体的使用频次和粘性,进而吸引更多的商家入驻,以及带动美团相对低频但利润率更高的产品,例如酒旅。

转折发生在2018年,美团酒店的单月间夜量首次超过携程系的总和,威胁不止在此,美团此后在住宿预定和票务业务上都对携程发起全面追赶。

尽管外卖行业是美团的核心业务及收入来源,毛利率一直比较低。但正是外卖等本地生活服务的高打开率,顺便带动了毛利率更高的酒店订单量。美团未来盈利的希望也在“到店、酒店及旅游”业务,2019年Q3这块业务的毛利能占美团总毛利近六成,毛利率也高达88.6%。

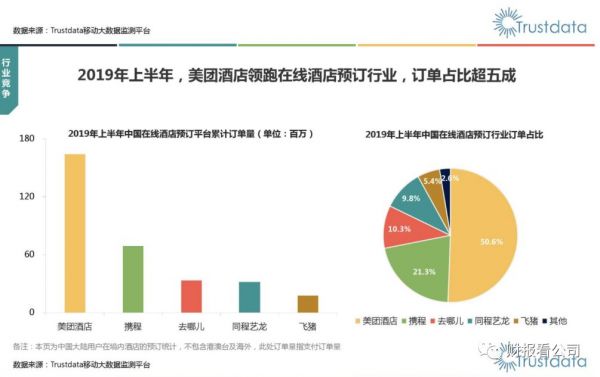

互联网大数据监测平台Trustdata发布《2019年上半年中国在线酒店预定行业发展分析报告》显示,上半年预定订单上,美团酒店订单占行业总订单比达到50.6%,而携程为21.3%;上半年间夜量上,美团酒店占行业比达47.3%,超越携程、去哪儿、同程艺龙总和。

虽然携程住宿业务的收入仍远远高于美团,但目前美团仍保持着高速增长,最新2019年Q3业绩显示,美团到店及酒旅业务板块收入达62亿元,同比增速为39.3%,远远超过携程同期14%的增速。增速是资本市场最关心的指标之一,也它代表着业务的未来潜力。

另外,第三季度携程的毛利率为79%,而美团同期“到店、酒店及旅游业务”的毛利率则保持在88.6%的高位水平水平。高频产品的带动,也意味着美团的获客成本及营销费用更低,携程需要在酒店的商家合作和销售推广中,付出更多的运营成本。

竞争在加剧,不过国内OTA市场仍有足够大的发展空间。中国酒店的在线化率中维持在35.0%,而英美在40%以上,日德在50%以上,中国在线旅游市场渗透率也还有一定的增长潜力。

全球化遭疫情突袭,一季度运营亏损预计达17.5亿

“三年内成为亚洲最大的国际旅游企业,五年内成为全球最大的国际旅游公司,十年内成为最具价值、最受尊敬的在线旅游企业”——进军国际市场,是携程下一个十年的目标。

在2019年第四季度财报中,数据显示携程国际业务增速明显,其中国际酒店收入(除大中华地区目的地)同比增长51%。Trip.com品牌的国际机票业务,连续13个季度保持3位数增长;截止2019年年底,Trip.com品牌已进入27个市场、支持20种语言。

在携程集团20周年庆典暨全球合作伙伴峰会上,携程董事局主席梁建章正式宣布了集团英文名更名为“Trip.com Group Limited.”,并提出G2战略,即Great Quality(高品质)和Globalization(全球化)。

前者不仅仅意味着高端产品,还有更好的服务质量,例如提供多语言服务、要做到服务高可靠和技术高可靠,从而达到全球全覆盖和最佳质量的目标。在Globalization(全球化)方面,携程四亿用户中,有超过一亿的海外用户,当面对几乎见顶的国内红海市场,全球化领域意味着更多可能。

但全球化还面对着文化鸿沟、细致管理、供应链等多重题鏖战,携程能否顺利吃下“全球化”这块蛋糕,还是一个未知数。美团、飞猪等竞争对手已经同样加强国际化布局;Booking、Expedia等海外竞争对手也早已站稳脚跟,想要有更进一步的收获,还需要看携程未来该如何突围。

内忧外患,夹杂在一起向携程席卷而来。2020年新年伊始,就出现了新冠疫情这只“黑天鹅”,全国旅游业几乎全线陷入停摆,携程首当其冲。

4亿会员的用户量,直接形成了庞大的退改大潮,“数以百万计的退改订单一下子涌进来,骤然增长10倍的电话呼入量,无数的客户需求,无数次的航司政策跟进,每个人的心情可想而知有多么焦虑。”孙洁在接受媒体采访时如是说。

摆在携程面前的也是一场恶战,为了保证C端的用户体验,携程先行垫付以保证客户的退款,除了机酒票务和旅游上的零收入,携程还要与合作方共同承担退订损失。携程在2020年第一季度的业绩预期中表示,若不计股权报酬费用,2020年第一季度运营亏损为17.5亿到18.5亿元,净营业收入同比下跌45%至50%。

21岁的携程曾经熬过了与SARS的作战,本身也具备了一定的抗风险能力,2003年的数据验证,6月非典疫情风暴结束后,旅游行业便出现报复性增长,8月数据恢复到与上年持平水平,之后的第一个“十一”黄金周,旅游业各项指标创出历史新高。

孙洁也对行业保持乐观态度,她认为现在整体大环境已发生巨大改变,人们对旅游的需求亦不能同日而语,这意味着更多的机会和反弹潜力。但与非典不同的是,此次疫情在海外也已发生了大规模爆发,预计对出境游也将造成影响。

2003年,经历了非典的携程浴火重生,业务量迎来反弹,同年12月,得以顺利在纳斯达克上市。十七年后,再次遭遇疫情黑天鹅,希望携程还能经受住冬天的淬炼,再次上演“绝地反击”。

·The End·

相关推荐

携程冬日历劫

携程梁建章:21岁携程的新战略“深耕国内,心怀全球”

携程与Naspers股权置换交易 将成“印度携程”最大股东

美团蚕食携程

携程二十,尚能战否?

携程的王冠正逐渐褪色?

携程20岁,“四君子”不说再见

携程,风起梁建章

携程四君子的创业故事

携程集团CEO孙洁:携程集团将成为全球最有价值的旅行公司

网址: 携程冬日历劫 http://www.xishuta.com/zhidaoview7792.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180