非洲十国创投市场调研报告之——埃及

编者按:本文来自微信公众号“非程创新”(ID:Future-Hub),36氪经授权发布。

2019年起,非程创新团队在非洲十多个国家进行了深入的市场调研,全面了解了非洲各国的科技创投生态,积累了珍贵的一手信息和行业洞察。我们甄选出10个具备创投生态,并且值得关注的国家,整理成按国家分类的调研报告。每一个报告包括国家概况、创投生态发展现状、赛道机会和公司访谈,希望非程创新的调研果实和实地经验能够为关注非洲的创业者和投资人提供参考。

本次报告国家为埃及,非洲第三大经济体,中东和北非(MENA)地区增长最快的创业市场,仅次于阿联酋的第二大创业圈。虽然目前埃及是非洲大陆上受疫情影响较为严重的国家之一(截至4月7日,确诊病例仅次于南非、阿尔及利亚),我们认为,由于其移动互联网禀赋较好,在线支付、电子商务、外卖配送,以及互联网医疗相关的在线诊疗、在线保险、药物配送等细分赛道也将迎来新的机遇。报告涵盖国家宏观环境、本地创投生态、6个赛道及代表公司等内容。报告共约12000字,需要25至30分钟阅读。

宏观经济晴雨表

政治上,营商环境改革,反恐力度大。

(1)地处欧亚非三大洲重要交汇地,易受地缘政治影响波动。

虽然位于非洲大陆东北部,却因其语言、宗教、文化上和阿拉伯世界的紧密联系,也常被划分在中东北非经济区域,称为 MENA(Middle East and North Africa)。受2010年开始的“阿拉伯之春”革命运动的影响,埃及一度陷入政治混乱,先是2011年1.25革命中执政三十年之久的铁腕穆巴拉克被迫下台,又于2013年示威活动中推翻了第一位民选文官总统穆尔西, 直至赛西(Abdel Fattah al-Sisi)上任,恢复了埃及军人执政的传统,并强权整改,在2016年埃及的政治和经济情况后才开始稳定和回升。赛西于2018年已获得连任,埃及国会已同意将其任期延长至2030年,在未来中期内,政策延续性比较高。

(2)营商环境改革力度空前,多个垄断领域开放。

为了振兴动乱后的经济,吸引更多外商投资,自2017年颁布新投资法以来,赛西政府积极推动营商环境改革。仅2018年间就进行了五项大的改革举措,包括企业注册、信贷获得、少数投资者权益保护、税收、破产结算等,这些都是过去十年内前所未有的。此外,天然气、电力、铁路等传统的垄断行业也开始向私人资本开放。在世界银行 Doing Business 营商指数统计中,埃及排名持续上升,2018、2019连续两年被南非兰特商业银行(Rand Merchant Bank)评为年度非洲最佳投资地。

(3)反恐力度加大,恐怖主义活动有所下降。

出于维稳和发展的需要,赛西领导的政府于2015年签署反恐法,成立国家最高反恐委员会,强力打击恐怖主义。尽管埃及已保持国家紧急状态数月,这些举措已减少了大规模的恐怖主义活动数量。2020年初美国伊朗之间的紧张局势对中东北非稳定是否构成风险,仍需观望。

经济结构多元,增长步入正轨,资本市场优于撒哈拉以南平均水平。

(1)非洲大陆第三大经济体,增长恢复势头强劲。

尽管埃及经济受2010年以后的政局动乱打击较大,埃及政府2016年接受了国际货币基金组织(IMF)提出的经济改革方案,在过去的三年内引入浮动汇率制度,削减政府燃油补贴,公共债务显著下降,宏观经济情况大幅改善。目前埃及 GDP 总量2500亿美元,是非洲大陆上规模仅次于尼日利亚和南非的第三大经济体。

不过,允许汇率自由浮动的货币政策也带来了埃镑大幅贬值的阵痛,通货膨胀率一度高达32%(目前已经降至10%),实际利率也飙升,一定程度上限制了投资的积极性。不过总体来说,在中东北非地区,埃及吸引的投资总额仍处于较为领先的位置。

数据来源:Financial Times

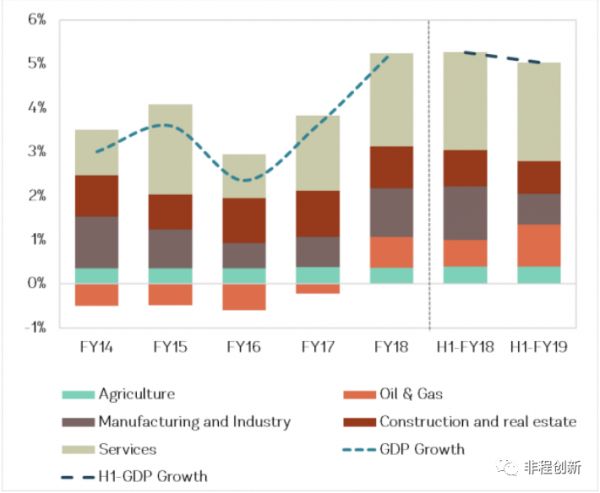

2019年以来,埃及GDP增速已经逐渐恢复至接近”阿拉伯之春”之前的水平,以年均5.6%的速度增长,高于中东北非、撒哈拉以南非洲国家的平均增长速度。此前,IMF预计2020年其GDP将保持5.9%的增速,经济学人智库认为良好的经济表现将至少保持至2024年(受新冠疫情影响将有一定调整)。

埃及在2018/2019财年的国民生产总值增长率为5.6%,失业率稳定在8%左右,通货膨胀率下降到个位数。埃及镑(EGP)在2019年对美元的汇率稳步上升,被认为是该年度表现最好的货币之一。

(2)经济结构多元,基础设施完善,助力经济平衡持续增长。

在中东北非国家中,埃及是少有的结构多元的经济体,有较大的工业和快速增长的服务业。得益于古老悠久的历史和众多文化古迹,旅游业一直是埃及强劲的支柱产业和外汇收入来源。旅游业是埃及第三大国民收入来源(第一为侨民汇款,第二为石油出口),占埃及 GDP 的12%,雇用该国10%的劳动力。阿拉伯之春的动乱和2015年俄罗斯客机在埃及坠毁事件后,旅游业曾遭受重创。但是随着政局稳定和改革新政落地,全球游客对埃及信心恢复,2018年上半年旅游业同比增长率达77%,旅游人数增长41%。2019年也见证了旅游业的复苏,旅游业是经济的重要支柱。它是大量就业和外汇的来源,该行业的收入在2018/2019财年增长了28%,达到约122亿美元。

不过,由于新冠疫情的影响,航空运输的暂停造成旅游业收入的严重损失,每月损失达10亿美元。鉴于持续的旅行限制以及与国际旅行相关的健康风险的持续心理影响,旅游业不太可能在下个季节之前复苏。埃及中央银行于3月24日决定,为旅游业提供为期两年的贷款,并给予6个月的宽限期,以支付雇员的薪水以及他们对供应商和维护工作的义务。

此外,埃及的石油和天然气探明储量分别位居非洲国家的第六位和第三位,由于政府不断吸引私人投资者来开发油气资源,预计未来几年的油气产出将持续为埃及创造营收。不过,新冠疫情背景下,全球石油需求下降,尤其是来自中国的石油需求下降,以及俄罗斯与沙特阿拉伯之间的争端以及布伦特原油交易引起的近期价格急剧下跌,石油资源丰富的海湾国家正在努力应对 COVID-19 的经济影响。这将导致海湾国家收紧经济政策,并可能要求减薪和裁员外籍工人,由于埃及侨民占海湾地区劳动力较高,这也将影响埃及侨民的汇款。

从电力、交通、水、还是农业基础设施来说,埃及都领先周边国家。埃及有18万公里的公路网、10个国际机场、15个商业港口。而从电力基础设施来看,赛西2013年上任时埃及还常有电力供应不足的情况发生,这几年赛西政府非常重视电力行业的发展,引入私人资本,六年内装机电力翻倍,实现了全国用户都能稳定接入电力,为工商业用户提供了稳定的经营环境。不过,COVID-19 的波及造成供应链中断,将对依赖中国和其他国外市场投入的产业产生负面影响,从而影响国内市场和出口的生产水平。而国际贸易的下降也将对苏伊士运河的收入产生不利影响,2019年国际贸易收入曾达到58亿美元,2020年将有所滑坡。

面对这些挑战,埃及政府已迅速采取刺激措施。埃及央行于3月16日宣布,将贷款利率降低3个百分点,以刺激行业并刺激需求,同时提高企业的信贷限额,以支持日产营运和薪金支付。同时,由于担心美元化并缓解预期的货币压力,公共银行以15%的利率提供一年期新的存款证明。此外,CBE 指示所有银行和贷方为所有贷款提供六个月的宽限期,以作为缓解居民和私营部门负担的紧急工具。政府还宣布了以下措施:拨款1000亿埃及镑(约合62.5亿美元)用于抗击该病毒;降低工业用天然气和电力的价格;立即释放出口补贴欠款;通过银行融资计划为旅游业和房地产业提供支持。

数据来源:Ministry of Planning & CBE

图片来源:Middle East Monitor

(3)金融市场有待成熟,资本市场发展优于撒哈拉以南国家。

银行是最主要的金融机构,2016年埃及银行的资产规模是经济体量的122%。不过,国民对金融系统的接触很少,只有10%-15%的人拥有银行账户,埃及仍然是一个现金为主的社会。

从资本市场来看,埃及交易所是中东北非地区最早成立的证券交易所,由两个交易所组成,1883年成立亚历山大证券交易所,随后1903年开罗证券交易所开张。目前埃及证券交易所有559家上市公司,总市值约420亿美元。和撒哈拉以南非洲的国家相比,尽管市值占 GDP 比重不占优势,但是市场流动性很高,仅次于南非,给予了本地初创公司上市退出的渠道。

从收并购活动来看,2018年有14笔收并购交易,总金额约15亿美金,和2017年3亿美金规模有显著上升,但目前整体仍属于发展阶段。

数据来源:Absa Africa Financial Market Index

人口多且年轻,中产提供重要消费动力。

(1)年轻高素质劳动力充足,但英语普及率不高。

埃及有近1亿人口,是非洲大陆上第三大人口大国,位列尼日利亚和埃塞俄比亚之后。其中,52%的人年龄低于25岁,且接近90%的年轻人都接受过基本的教育,识字率水平和中东北非其他国家相当,大大高于撒哈拉以南非洲国家。而且埃及政府非常重视教育和创新,尤其是鼓励本土大学培养了大量 STEM 相关人才,这也使得埃及成为中东北非地区乃至全球颇受欢迎的IT服务外包中心之一。

年轻、高素质的人群每年还在不断扩张,目前埃及适龄劳动力有2700万,国际劳工组织(ILO)预计,到2028年会有8000万劳动力。这虽然提供了巨大的人力资源存量,但也给本已供大于求的就业市场带来了压力。目前埃及总人口的失业率约11%,其中尤以年轻人失业率更高,为33%。对埃及政府来说,未来发展中利用好人力资本,充分吸纳人才,避免人才流失,是个挑战。

此外,在语言教育上,阿拉伯语仍是主流,英语普及率比较低。根据英孚的统计,在全球100多个国家和地区中,排名第77,不及撒哈拉以南非洲国家的平均水平,因而对于来自非阿拉伯语语系的外国投资人和创业者来说,语言可能会是潜在的障碍。

(2)城市人口密度大,有较强消费能力的中产不断增长。

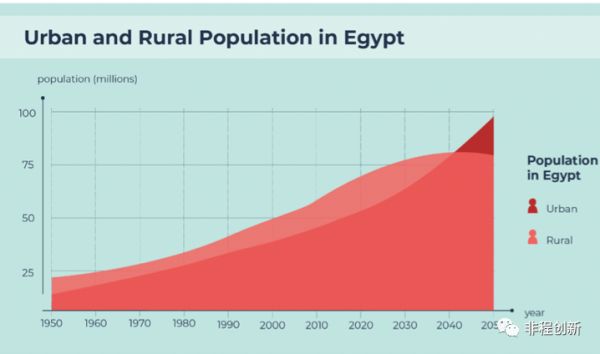

由于域内巨大的沙漠面积,尽管埃及有100万平方公里,但1亿人口居住在10%的国土中,人口密度很大。其中42%的人口生活在城市,预计在2040年之前城市人口超越农村人口。首都开罗人口接近3000万人,是世界级大都市;埃及第二大城市和港口亚历山大也有500万人口;非常适合商业的规模化发展。

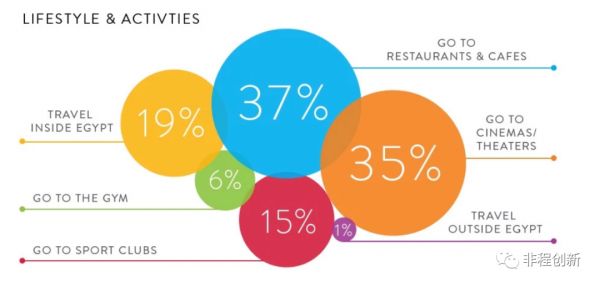

此外,中产也在逐步壮大,形成埃及最重要的消费主力军。根据尼尔森调研显示,目前中产人口占比35%,拥有全国45%的可支配收入。平均每个中产家庭规模为4人,饮食、娱乐、休闲、旅游、健身,都是比较常见的消费场景。超过半数中产人口惯于使用移动互联网,其中八成以上非常依赖移动互联网(heavy users)。

数据来源:UrbanNet;Nielsen

移动互联网发展优势明显。

(1)ICT 基础设施完善,手机普及率高。

埃及政府非常重视 ICT 基础设施的发展,2019年度投入16亿美元建设电信通讯和移动互联网,短短一年内移动互联网下载速度从每秒 5.7Mb 提升至每秒 20Mb 。从移动网络技术来看,3G 比较普及,Orange 、Vodaphone 、Etisalat 、WE 也均已部署 4G 网络。这给予了埃及远超过撒哈拉以南非洲国家的优势。据 GSMA 统计,埃及手机普及率超过100%(即手机/SIM卡用户数量超过人口总数),约半数手机用户(4923万人)使用移动互联网。

(2)移动互联网禀赋好,使用场景多元。

埃及具有中东北非人口最多的互联网用户,其中40%是活跃的社交媒体用户(约3900万人)。生活服务类 APP 近年在埃及发展很快,在中东北非地区,埃及是 Uber 最大的市场,也是最大的线上家用品零售市场。不过,在移动支付方面,埃及目前没有太大优势,现金仍然是王道。

800万-900万手机移动钱包账户中,每个月活跃的移动钱包账户只有20万到30万。目前大部分 C 端产品例如外卖、打车、电商等绝大多数都使用现金结算,不过埃及政府有很强的改革意愿,2019年4月出台了《无现金支付法》(Cashless Payment Law),要求政府和超过一定规模的公司在支付雇员工资时使用非现金的支付方式,希望能推动埃及向基于移动支付的无现金社会转型。

水、粮食资源短缺或制约埃及长期可持续发展。

尼罗河是埃及文明的发源地,也是埃及赖以生存的重要水资源,但气候变化已对此造成威胁。世界经济论坛预测,到2025年埃及的人均年度可用水量将低于500立方米,而对比之下,目前中国的人均年度水用量是6794立方米,因而中短期内埃及可能面临严重水资源短缺的问题。此外,干旱高温等气候也将对农业生产造成打击,联合国粮农组织预测,到2040年埃及食品产出将锐减40%,加重对进口食品的依赖。

法律上对外商投资欢迎,部分领域监管仍待放松。

2017年,埃及颁布新的《投资法》取代了此前引用20年之久的投资激励法,简化审批程序,放宽对外籍员工比例限制(从不超过10%调至20%),规定在苏伊士运河经济特区/中埃泰达合作区内的投资项目,可享受成本核减50%的税收优惠,并且给予有利于环境、医疗、技能培训等社会福利的投资项目给予税费支持。

不过,在一些新经济领域,埃及目前监管仍然较为严格。首先,为了不重蹈”阿拉伯之春”覆辙,埃及政府2018年7月通过媒体监管法案,在 Twitter 、Facebook 等社交媒体账号拥有5000人以上关注者即被视作新闻媒体,埃及媒体管理最高委员会将对其进行监管,发布不实信息将受到惩罚或指控。另外,埃及对互联网金融和支付的监管目前非常严格,央行之前不允许开展现金贷业务,几乎所有的贷款产品都是实物分期。2020年1月,埃及政府开启一项小额贷款计划 Nano Finance ,帮助非正式经济步入正规化。非银行金融监管机构 Financial Regulatory Authority 指出,每个用户3个月内可获得不超过190美元的贷款。另外,小额信贷机构需要在两周内更新客户和贷款数据。埃及唯一的一家信用查询机构 iScore ,提供了可通过移动端进行数据手机和报告的信用系统。政府对手机钱包的监管政策目前也很严格,用户要使用手机钱包必须得有银行账户,而开通银行账户必须要前往柜台办理。

创投生态全面解读

创业氛围好,初创团队整体素质较高。

埃及是整个中东北非地区增长最快的创业市场,也是仅次于阿联酋的第二大创业圈。有一批曾大公司工作且经验丰富的人才出来创业,市场上技术人才、管理人才及企业家数量还是比较丰富的。据不完全统计,埃及目前有621个初创公司,首批创业的核心成员主要来自互联网公司,如 Uber 、Careem(本土打车软件,已被 Uber 收购)等。创业企业竞争压力不大,可以有比较长的时间窗口成长和扩张。由于文化和用户使用习惯上的接近,目前埃及扩张市场首选沙特等其他中东市场。本地的创业者交流热情也很高,AlMagar、Urban Station 举办定期 meetup 活动,比较著名的还有年度峰会 RiseUp Summit 等。

(图片来源:Invyo Insights)

本地投资机构兴起,投融资规模增长,退出渠道初现。

活跃在埃及的境外 VC 以中东北非的居多,包括 Endure Capital(早期 VC ,在美国、阿联酋和埃及都有办公室)、科威特的 Arzan VC 、阿联酋的 BECO Capital 等。500 Falcons(国际知名孵化器500 Startups 下的基金)也很活跃,截至目前已投资37家埃及初创公司,占其中东北非投资组合的30%。

中国 VC 也在埃及地区有初步的尝试,比如和玉资本参与了出行项目 Swvl 的 B 轮融资,清流资本参与了一家本地 B2B 供应链初创公司的早期投资。

本地 VC 也在兴起,包括:

Sawari Ventures :埃及本地最早的一批 VC 之一,投资额在150万美元上下,目前投资组合包括25家处于成长期的公司,其关注的主要领域有互联网金融、教育、健康科技、可再生能源行业等。该基金是埃及著名出行企业 Swvl 的 B 轮投资人。另外,Sawari 旗下有早期孵化器 Flat6Labs , 非程创新将和该孵化器一起共同捕捉种子轮项目。

Endure Capital :埃及本土基金,主要投出行、物流、供应链等领域,投资了20家以上公司,其中包括早餐配送公司 Breadfast 。

Algebra Ventures :埃及最著名的早期基金,他们主要投资埃及,中东和北非地区的初创企业,5000万美元资产规模,有3个管理合伙人,都为企业家背景,其 LP 包括思科、欧盟委员会、 EAEF 、欧洲复兴开发银行、国际金融公司等。目前已投资15家初创公司,投资平均额度在50万美金,主要集中在:交通技术、市场、消费者互联网、SaaS 等领域。被 Algebra 投资的公司主要包括 HolidayMe 、Trella 、Elmenus 、Dsquares 、La Reina 、POSRocket 和 Halan ,集中在 A 轮和 B 轮。Algebra 的投资流程非常简单, 最快决定10天,最长4个月。他们非常看重整体市场规模(size of the market)。

左三:Algebra Ventures管理合伙人Karim Hussein

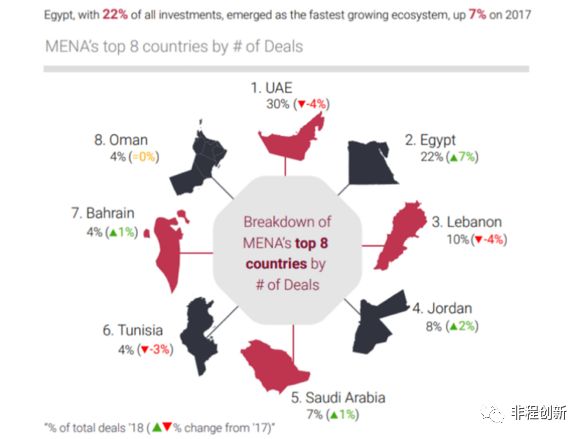

埃及稳定的政局和经济复苏,使得近年流向初创公司的投资增加,2017年,埃及种子轮投资成交的金额同比增长7%至1.965亿美元,占2017年中东和北非地区总融资量的22%。根据 Magnitt 的统计,2019年,埃及有142家初创公司获得了融资,总资金达超过9500万美元,从数量和融资金额上分别较2018年增长26%和13%。融资超过100万美金以上的公司有8家。近些年大额度的投融资案例包括:

Swvl :公交出行公司,2019年6月 B 轮融资4200万美金,由瑞典风投 Vostok 、阿联酋的 BECO Capital 领投,中国的 MSA 、美国的 Endeavor Catalyst Fund 跟投。

Vezeeta :医疗科技公司,从沙特阿拉伯的 STV Capital 获得1200万美金 C 轮融资。

Wuzzuf :人才管理平台,于2018年获得600万美金 B 轮融资。

此外,也出现了一些可行的退出渠道,例如人工智能初创公司 Kngine 被三星收购;Harmonica(穆斯林交友 App)被 Matching Group 收购,旗下包括 Tinder ,OKcupid ,Match.com 和PlentyOfFish 。另外,埃及版”支付宝”Fawry 2015年被 Egyptian-American Enterprise Fund, Helios Investment Partners , MENA Long-Term Value Fund 收购85%的股份,2019年8月已在埃及证券交易所交易所上市,在上市后的一个月内,股价上涨60%。

支持生态百花齐放,孵化器、政府、NGO 参与度高。

根据 Briter Brides 的研究,目前埃及有56家创业孵化器,在非洲数量已超过肯尼亚,仅次于尼日利亚和南非。每年有约200个初创公司从各类孵化和加速项目中毕业。著名的有 Flat6Labs 、AUC Venture Lab 、Falak Startup 、EdVentures 等。其中,Falak Startup 加速器,类似 YC 模式,该加速器主要开展为期6个月的项目扶持。针对创业公司的增长和扩张阶段,Falak 会提供1-5万美元资金、指导、培训和综合支持。资金支持分为两个阶段,入驻时提供1万美金,占股10%,毕业时对于优秀的项目再提供5万美金,占股10%。Falak 有政府背景,同时有埃及风险投资基金的支持。Falak 目前已经完成2个创业营, 投资和加速企业共计40家。关注的领域比较多样化,包括:农业科技、金融科技、工具、B2B 服务等。其办公空间不对外出租,只提供给参与加速器项目的公司。

值得一提的是,政府、NGO 对埃及创业者的支持力度也很大。比如前文提到的本地孵化器 Flat6Labs就曾受到埃及投资和国际合作部的 Fekratek Sherkatek 项目的资金支持。在 NGO 中,Endeavour Egypt 、Injaz Egypt 都是比较活跃的。Endeavour 是全球性的创投加速非营利组织,为成长期的创业者提供辅导和人脉支持。埃及分支在当地很有影响力,大部分比较有名的创业公司都曾加入其中。他们同时也为传统企业转型提供支持。

Endeavor埃及负责人Mohamed Rahmy,左二

此外,本地还有一些活跃的天使投资人网络,为“Idea”阶段的初创公司提供支持,例如 HIMangel 、Alex Angels 、Cairo Angel 等。

其中有代表性的包括 HIM Angel 的天使投资人 Khaled Ismail ,Khaled 是埃及人,拥有麻省理工博士学位。他曾在开罗大学担任助理教授,在上市公司担任过执行董事和 CEO 。Khaled 在著名通信运营商担任董事,同时还是企业家创业营 Endeavour 的主席,在埃及科技创投业界是大佬级人物。

他在2012年设立了天使基金 Klangel , 现已投资的公司约12家,包括:FilKhedma 、Fustany 、Mogassam 、Iqraaly 和 Shezlong 。2017年他设立 HIM Angel 基金,总金额5百万美元,每家投资额度在10-25万美元。接下来计划设立一个增长基金,用于服务创业公司的增长阶段。HIM Angel 目前已经在埃及投资22家公司,主要为科技企业,但不投资 Fintech 。整个投资组合中,有4-5家企业在健康领域,4-5家废物回收企业,1家制造企业,种类比较多样。他们很喜欢把硬科技投入应用解决实际问题的团队。被投公司主要有 GBarena 、OTO English 、FreshSource 、Iqaaly 、Bermoda 、Chitosan 等。

HIM Angel 将自己定位为 hands on 投资人,经常与被投公司见面,帮助其战略规划和建立合作关系等等。有了 Khaled 加持,被投企业在2年内都出现了比较明显的增长。退出方式主要依靠被大公司并购,目前已退出2家公司。

相比4年前,埃及现阶段 VC 数量出现了比较明显增长。埃及有4家本地基金、1家政府基金、不多的国外基金(阿联酋和沙特为主),相比早期和靠后成长期,中间的投资额度在50万美金的 VC 比较缺乏,是个机会。

HIM Angel 创始合伙人 Khaled Ismail ,左二

主要赛道机会及代表公司访谈

金融科技赛道:

埃及信用卡和银行卡占有率比较低,只有10-15%的成年人拥有银行账户,主要有以下几个原因:一是因为政策监管严格,必须实地完成 KYC ;二是用户认为银行的利益在宗教上是无效的,并且人们认为银行不安全,担心自己的钱会被没收;三是18-25岁的年轻一代没有储蓄习惯。

任何银行业务都需要埃及中央银行的授权。对于非银行金融服务,存在各种各样的监管框架,例如房地产融资,租赁,保险和小额信贷等。2016年,埃及中央银行发布了有关使用智能手机进行无现金支付的新规定,使客户能够进行转账和支付账单。

尽管只允许有牌照的银行提供移动钱包,但金融科技公司可以与他们合作并提供技术框架。此外,埃及于2017年成立了国家支付委员会,以鼓励转向无现金支付。之前埃及没有通用的移动支付方式,主要也是源于三大监管机构 CB(中央银行,监管银行机构),FRA(监管非银行机构),NTRA(监管电信运营商)各自为政。监管部门有各自的监管框架,不利于手机钱包和移动支付的发展。

2019年4月埃及出台了《无现金支付法》(Cashless Payment Law),要求政府和超过一定规模的公司在支付雇员工资时使用非现金的支付方式,希望能推动埃及向基于移动支付的无现金社会转型。

2019年5月,埃及中央银行为其创新金融技术实验室发布金融科技监管沙箱框架,并邀请金融技术科技初创公司申请其首批试点队列。监管沙箱的主要目的是通过为新的创新服务和产品提供测试平台来鼓励创新。

总体来看,目前埃及仍然是一个现金为主的社会,但埃及在电子支付方面的资源禀赋和市场体量是很好的。这一赛道的代表公司有:

PayMob :埃及著名的支付平台,PayMob 为学生创业,2013年做的是电商业务,后来发现现金为主的社会极大地阻碍了业务进展,转而做移动支付。

他们刚开始的角色主要为技术提供商,运营商和银行想做自己的数字支付,PayMob 提供包括支付,保险和承兑业务在内的技术解决方案,产品为白标手机钱包。

目前的业务主要为面向商家的数字银行, 一些大型的商业银行由于成本考虑,不想接收中小型商家客户, PayMob 由于运营成本低廉,对商家不设立门槛。目前向商家提供6大业务:银行卡支付、移动钱包、零售店支付(提供终端)、消费金融服务、OTC 服务等。商家可以通过 Paymob 接收客户各个形式的付款。主要盈利方式为收取交易基础的佣金。不直接面向消费者做移动支付的原因主要是监管比较严格,更希望可以通过合作的银行,电信运营商和零售商触达终端用户。

MoneyFellows :本地化 P2P ,熟人借贷 APP , 通过 money circles(包括 private circles 和 public circles)在群组内完成借贷。

这种模式并不是独创,是民间普遍存在的借贷方式,在埃及称为 gameya , 印度 chit fund , 肯尼亚 sacco ,美国 ROSCA 。美国有类似产品 eMoney-pool 和 Puddle ,英国类似产品有Partnerhand。

埃及没有针对 P2P 业务的监管政策,创始人认为政府是欢迎此类行为的。以后会出台相应的监管框架,但是政策不允许初创公司利用用户储存在托管银行的资金进行理财投资。

平台收集用户的个人信息,比如 national ID 、年龄、性别、工作、驾照、房产、银行流水、账单等。他们同时还和运营商和Uber谈合作共享信息,加上平台收集的用户行为,共同形成信用记录评分系统。用户的信用评价不仅仅可以应用在熟人网络 private circles 中,还可以用于 public circles 中,拓宽一个人可以借贷的范围。

Capiter :向中小企业(SME)提供供应链金融服务。埃及有250万 SME ,目前针对 SME 的贷款都需要抵押,流程时间长,6个月期限,而且由于中小企业的财务审计和报告都不够规范,银行不愿意向 SME 贷款,存在痛点,市场潜力大且竞争空白。该平台2500美元以下的贷款可以实现自动化,2500美元以上的贷款需要人工审核。月利率2.5%-4%。创始人为 Swvl 前 COO ,曾领导400人的团队,负责运营,财务和扩张。目前正在开启一轮1000万美元的融资。

Kashat :埃及第一家提供即时小额贷款的移动应用程序,可满足无银行账户的埃及人的需求,小额贷款的起始金额从100埃及镑到1500埃及镑不等,获得贷款和偿还贷款都可直接通过手机应用进行。已经获得了金融监管局(Financial Regulatory Authority)的许可,成为第一家获得 Nano Finance 许可的公司。

出行与物流科技赛道:

2016年 Uber 进入埃及,彼时埃及还没有针对共享出行的相关法律法规,到2017年才正式出台相关管理办法。后来中东的打车平台 Careem 也进入埃及,并且在2019年初被 Uber 收购。公交出行领域的 Swvl 也是在2017年创立,目前已经成为埃及最大的巴士出行规划和预订平台。toB 端的物流领域,信息化的改造也正在开始。这一赛道的代表公司有:

Swvl : 2017年成立,目前在埃及,肯尼亚和巴基斯坦运营。这家初创公司将通勤用户与私人巴士连接起来,允许他们在这些巴士上预留座位并通过公司的移动应用支付车费。Swvl 上可用的巴士在固定路线上运行。Swvl 不拥有公交车或雇用司机,但已签署了不同的网络合作伙伴关系,以帮助司机和运营商获得车辆融资。累计融资7650万美元,B-2 轮融资4200万美元,由瑞典风险投资公司 Vostok Ventures 和阿联酋 BECO Capital ,以及中国的和玉资本,美国的 Endeavor Catalyst ,阿曼的 OTF Jasoor Ventures ,埃及的 Sawari Ventures ,科威特的 Arzan VC ,迪拜的 Blustone 等共同牵头。

Halan:埃及最大的网约摩托车平台,Halan 的创始人 Mounir 及其家族一直从事贷款行业。他在2017年与 Gojek 的种子轮投资人接触了解 Gojek 商业模式后决定创立 Halan 。

Halan 做的网约摩托车,包含两轮摩托和三轮摩托,定位的人群是大众的低收入群体。埃及主要的出行方式,从高到低是出租车(Uber,Careem),公交车(Swvl),三轮摩托车。

这部分低收入群体更倾向于选择最为便宜的三轮摩托车。目前 Halan 已经成为埃及最大的网约摩托车平台,并计划向摩洛哥、伊拉克、墨西哥、埃塞俄比亚等市场扩张。

Halan APP,图片来源:EgyptToday

Halan创始人Mounir Nakhla,左二

Trella :埃及的“货拉拉”,Trella 成立于2018年,是一个帮助托运人对接承运人的平台, 类似 Kobo360 。相比传统线下的方式,该平台价格更透明,提供可靠质量的承运人,并实时跟踪运输。Trella 在2019年 pre-seed 轮融到了60万美元,领投人 Algebra Ventures , 2019年入选 YC 夏季营(获得YC融资15万美元)。2019年末收购本地竞争对手 Trukto 。其创始人 Omar 之前负责 Uber 在中东的启动和拓展,联合创始人在 Vezeeta 和 Olx 工作过。物流行业目前的现状是缺乏整合以及透明度,利益相关者对于科技能否重塑这个行业还不够有信心, Trella 发展的主要手段是通过保证货车司机一定程度的需求,让利于货车司机,逐渐建立信任。对标西非的 Kobo360 和东非的 Lori systems ,埃及的物流货运空间是足够大的。

(Trella团队,图片来源:Frieightwaves)

MaxAB.io :埃及本土供应链 B2B 平台, 主要连接当地的供应商与食品杂货零售商,建立配送网络,创始人来自 Careem 和 Aramex 。2019年9月完成了620万美元种子轮融资,由 Beco Capital 和 4DX Ventures(Sokowatch的投资人)共同领投,投资人还包括 500 Startups , Endure Capital 和 Outlierz Ventures 。埃及的大型零售商比如沃尔玛,Krogers 和 Walgreens 只占10%的市场;在500亿美元的市场份额中,有90%是通过小型零售商进行交易的。截止2019年9月,拥有270名员工和9000名零售商,60辆卡车和一个位于开罗的大型仓库。

MaxAB.io的两位创始人,左二、三

Bosta :成立于2017年,为电商商户提供同城闪送、退换货处理、现金收集、快件追踪等解决方案。Bosta 已经有5000名企业客户,每个月配送包裹达15万次。已经获得250万美金 A 轮融资,投资方为欧洲快递巨头 DPD Group 和埃及支付公司 Fawry 。投资方之一 DPD Group 此前曾领投东南亚同类平台 Ninja Van 的 C 轮融资。

电商赛道:

埃及的电子商务市场预计到2020年将达到27亿美元,与2014年的14亿美元相比几乎翻了一番。埃及在阿拉伯世界的在线买家中排名第一(1520万),男性在埃及的网上购物中占主导地位,占77%。货到付款是首选的付款方式,埃及的现金经济是减慢埃及电子商务增长的主要挑战之一。由于72%的客户使用现金进行电子商务购买,因此,目前只有8%的互联网用户实际上是在线购物者。

泛非地区电商巨头 Jumia 和泛阿拉伯地区电商巨头 Souq(2005年成立,于2017年以5.83亿美元被亚马逊收购)都已经在埃及地区运营。

其他代表公司有:

Brimore :埃及的“云集”。产品从生产到流通最后到消费者的过程中,产品层层加价,且制造商需要花费时间和成本组建营销推广和销售队伍,无法及时收到终端消费者的反馈。Brimore 参考直销模式,改造流通价值链,切入流通环节,直接对接制造商和社交卖家,大大减少了流通环节的时间和成本。制造商不再需要组建自己的营销和销售团队,可以将更多精力集中到生产制造上。精选合作的制造商,目前已经合作数十家,上千个 SKU ,主要包括9大品类:厨具、小家电、个人洗护用品、婚礼用品等等。大部分为埃及本地制造商,极个别为中国制造商。

Homzmart :成立于2019年,创始人之一 Mahmoud Ibrahim 有着多年的电商经验,曾任 Jumia 在埃及的运营高管职位,也曾经是巴基斯坦电商 Daraz(后被阿里收购)的 COO 。家具电商这一垂直赛道潜在市场规模达600亿美金。Homzart 将家具制造商与客户联系起来,用户可以在线搜索并购买家具产品,包括床架、椅子、橱柜、窗帘、沙发、墙纸等。该平台还将用户与专业设计师和设计公司联系起来,以满足他们的居家和专业需求。2019年末推出以来,该平台上目前列出了一万多种产品,并且有两千多家客户进行了购买。已经获得130万美金种子轮融资,主要投资者为和玉资本、Oman Technology Fund 和 Equitrust ,另外还有 500 Startups 等参投。

本地生活服务赛道:

根据 Statista 的数据,埃及在线食品配送行业价值7400万美元,预计到2024年将增长到1.31亿美元。根据 elmenus 的数据,在线下达的订单渗透率低于总交付订单的5%,这意味着所有外卖或交付订单中的95%是通过电话预定的。

Glovo 于2018年5月在开罗成立,并在一年后宣布退出,Carriage 在埃及运营了五个月,然后于2019年8月关闭了业务。关闭原因有可能源于本地已经存在两家较大的竞争者。Otlob 于1999年在开罗成立,拥有4500家餐厅网络,每月拥有近65万名用户,主导了市场。 Elmenus 始于2011年,最初是餐厅及其菜单在线指南,现在在其应用上提供送货服务。Elmenus 最近在其 B 轮融资中筹集了800万美元,其中包括 Delivery Hero 副总裁 Julian Dames 的投资。声称每月有超过120万活跃用户。受 Covid-19 疫情爆发影响,更多的客户会转向在线食品配送服务,不过消费者收入的紧缩也可能会带来负面效应。

另外,Breadfast , 刚完成一轮7位数的过桥融资,马上将进入 B 轮融资阶段,该公司也是 Y Combinator 毕业学员,投资人还包括 500 Startups 。成立于2017年,向用户配送新鲜的面包,牛奶和鸡蛋。该公司拥有整个价值链,包括面包生产,物流和分销,技术和客户经验。目前每月约2万单,覆盖1.5万家庭用户。

医疗科技赛道:

埃及的医疗保健系统由各种公共和私人实体组成。政府的主要行动者是卫生与人口部(MoHP),该部制定卫生政策,并在免费的公立医院提供该国的大部分服务。根据埃及公共动员和中央统计局(CAPMAS)的最新数据,2015年,公共设施提供了埃及可用病床的75%,即124361张中的93267张。作为2017/18财年预算的一部分,MoHP 宣布卫生部门将获得1030亿埃及镑(68亿美元),相当于2018年预期 GDP 的2.5%,占政府总支出的5.7%。

埃及在达到世界卫生组织设定的国际卫生基准方面取得了成功,包括在降低艾滋病毒/艾滋病患病率和儿童和孕产妇的死亡率。不过,城乡差异仍然存在,另外,按照国际标准,在埃及,医院病床与人的比例已经很低,而且医疗保健部门在人员配备方面也存在明显不足。目前,正在涌现出来一批医疗科技类的初创公司,解决医疗资源不足和城乡差异的问题。

这一领域代表性的公司有:

Vezeeta :成立于2012年,用户可以对提供服务的医生进行搜索、预订和评分。目前在埃及、沙特阿拉伯、约旦和黎巴嫩的50多个城市运营,年预约量超过400万次。截至2018年,平台上的医生数量已从2015年的1千名增长至1万名。Vezeeta 计划推出网上药房、远程诊断等功能。已经完成4000万美金 D 轮融资,投资人包括阿布扎比投资机构 Gulf Capital ,阿联酋 BECO Capital 、美国 Endeavor Catalyst 、Silicon Badia 、瑞典 Vostok New Ventures 、Crescent 和 C 轮融资领投方 STV 等。

Yodawy :用户能够通过其应用浏览和订购药品和个人护理产品,订单通过2500多个全国合作伙伴的网络发送到最近的药房,患者也可以通过该应用访问其医疗保险自付计划。目前已经在埃及30个城市扩展了近50万个订单。已经获得100万美元融资,领投方为 Algebra Ventures 。

Smart Medical Service :埃及最大的线上医疗保险公司,向企业客户提供灵活的保险方案,可实现自动化数据分析,大数据智能预测等服务;向个人用户提供在线医疗方案,对接到医疗服务商, 医疗费用折扣高达70%。覆盖3500家医疗服务商,可对比和匹配价格。变现方式主要有订阅及即用即走。创始人 Amr 博士为开罗大学教授,有20年医疗行业经验,是 Endeavour 全球企业家。目前公司有3家分支机构,150名员工。

Smart medical services创始人Amr博士,右二

6. 工具类赛道:

Raseedi :66%的埃及人都有两张以上的运营商电话卡。埃及有4家电信运营商,不同运营商之间通话要收取漫游费,是同一运营商之间的3-4倍。用户如果使用 Raseedi 的 app 打电话,可以实现在不同运营商之间的自动切换,帮助用户节省通话资费。每次通话后 Raseedi 会告知用户节省的资费。Raseedi 目前通过投放 google 和 facebook 广告获得了超过10万的下载量 ,考虑通过广告(运营商优惠和手机品牌商)来变现。未来考虑接入更多的比如餐饮,水电等等生活服务,提供相应的折扣。

ElCouch :埃及版“Keep”,健身营养助手,已经完成种子轮融资,投资方包括埃及的 Endure Capital 、500 Startups 、Wise Capital 和本地天使投资人。ElCouch 成立于2018年,为中东北非地区用户提供定制化的在线健身课程、营养饮食方案,内容以阿拉伯语为主。目前埃及中产使用的健身APP多为英语国家的舶来品,不能满足本地需求,ElCouch 具备天然优势。截至目前,ElCoach已经获得35万次下载,超过半数付费用户选择长期订购方案。

结语

连接欧亚非三大陆的地理位置、不断增长的高素质年轻人群、攀升的中产消费力和较为成熟的资本市场、良好的移动互联网基础使得埃及成为新兴的互联网创业中心。尽管受到2011年开始的“阿拉伯之春”革命运动的影响,埃及的政局和经济在2016年后开始稳定和回升,互联网创业真正兴起只有两三年,但在目前经济回升的时间点上,无论投资还是创业,机会都非常大。重点领域包括金融科技,出行物流,本地服务等大赛道。

在我们关注的重点赛道里,由于目前的封锁和宵禁政策,出行和物流会受到比较大的冲击,不过,在线支付,电子商务,外卖配送等反而会受益于当前疫情,也是一个利用疫情改变用户消费习惯的时机。与此同时,医疗行业整体会受到更多关注,在线诊疗,在线保险,药物配送等都是可以在疫情里重点关注的赛道。

对于中国初创团队来说,最大的阻碍可能还是语言和文化,虽然本地创业精英普遍能讲英语,但是埃及普通民众会讲英语的非常少,阿拉伯语是绝对的日常语言,而且随着语言带来的文化差异也需要认真对待。其次是埃及的政策,在新经济领域埃及监管束缚较大。目前看来,中国商品贸易和供应链出海是比较适合的机会点,发展空间也很大,能够满足本地化需求的手机工具类产品也有一些机会。

当然,由于埃及是阿拉伯世界,和撒哈拉以南非洲市场相比,存在一定的特殊性,比如伊斯兰文化对博彩和现金贷的抵制,政府对互联网金融领域的强监管等等。不过,政府在发展经济的道路上已经在开放,本土创业者也在积极期待和布局。

编辑 | 云晞@36氪出海

头图 | Pexels

相关推荐

非洲十国创投市场调研报告之——埃及

非洲十国创投市场调研报告之——尼日利亚

非洲十国创投市场调研报告之——埃塞俄比亚

非洲十国创投市场调研报告之——南非

出海创投周报|腾讯推出视频会议应用海外版以向全球扩展;印度健身初创 Curefit 完成1.1亿美元融资

新加坡创投生态也要掘金非洲,出海非洲正当时?

出海创投周报|共享出行巨头Gojek获12亿美元融资;软银领投OYO 8.07亿美元F轮融资

创投日报 |「新石器」获近2亿人民币A+轮融资,「蚂蚁智联」完成数千万元Pre A轮融资,以及今天值得关注的早期项目

资深创投媒体人Rishabh:非洲创投规模年增长率超过100%

埃及:市场质量和时机都非常好的北非国家

网址: 非洲十国创投市场调研报告之——埃及 http://www.xishuta.com/zhidaoview8517.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180