连翻 UCloud、青云QingCloud 两家招股书后,我们发现“云计算”是场持久战

在科创板政策刺激下,中国云计算行业即将迎来上市潮。

继今年1月份,UCloud在上交所鸣锣上市后,国内另一家云计算公司青云QingCloud(北京青云科技股份有限公司)也于日前递交了招股书(申报稿)。巧合的是,这与云计算第一股UCloud去年递交招股书(申报稿)的时间仅仅相差一个星期,不出意外的话,青云将成为我国第二家上市的云计算公司。

钛媒体前文:UCloud将登陆科创板,云计算是值得投资的生意吗?曾对UCloud的招股书做过拆解。横向来看,这两家公司有很多不同之处,比如从投资机构来说,UCloud已经引入了中移动这支”国家队”,而青云目前尚未有国有资本入场;再比如,UCloud目前已经实现小幅盈利,而青云还处于亏损状态;又如,在业务上,UCloud专注在公有云、私有云、混合云等传统的云计算赛道,而青云则开始大刀阔斧走向超融合,推出SD-WAN,甚至是数字化办公平台workly.ai。

但这两家又有很多相似的地方。他们都是成立于2012年的云计算创业企业,又几乎同期乘上了科创板的东风。然而最大的相同点在于,他们都身处“云计算”这个看起来是个亮丽风口、但其实又极其考验耐力的赛道。耐力这个词,不仅是针对创业者本身,也适用于资本方。

企业服务行业投资回报慢,其实是一种共识,但却没有预料到竟会如此慢,慢到两家公司同时狂奔了8年,却依然没有很好的收益,并且还需要持续投入。

比如,UCloud招股书中说,他们通过科创板融资的19.44亿元将用于4个项目的建设,其中“内蒙古乌兰察布数据中心建设”项目将用去超过10亿元的资金,而该项目的建设周期是7年,其余3个项目的建设周期也都不低于5年(详情可参考钛媒体前文:“培养“一个云计算上市公司需要多少钱?。

青云的情况又怎样呢?本文通过对青云的招股书的拆解,尽可能让大家了解一家云计算创业公司的处境。此处,有三个信息供参考:

青云以混合云、私有云部署为主的云产品板块,营收与毛利率均超过公有云;青云以公有云为主的云服务板块已经连续三年保持了80%以上增速,虽然该板块毛利率已经为负数。在研发和固定资产投入之外,青云计划将7.3亿元的资金用于已有云计算产品的升级,这部分资金占到了总募集金额的61.77%。云产品业务贡献了超过65%的收入,超融合猛增98%

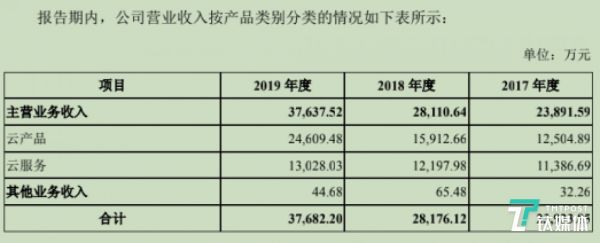

青云的主要业务分为两大板块:云产品与云服务。

云产品业务指的是将核心技术解耦实现产品化,形成可供出售的软件、与硬件深度融合的软硬一体机(可参考钛媒体文章:用解耦的方式做云平台,青云QingCloud推出边缘计算新品与IoT解决方案),主要包括四大类:云平台与超融合系统,软件定义存储产品,容器平台,统一多云管理平台、多云应用管理平台,多为私有云、混合云部署模式。

云服务业务则主要指的是可订阅的公有云、混合云部署模式,主要有三类:基础资源与架构服务,如计算、存储资源等等;应用平台服务,如数据库、中间件、物联网等等;安全与运维服务,如资源编排、监控警告等等。

青云的云服务业务比云产品起步要早,自2012年公司成立起就已经开始对外服务,云产品业务则是2015-2016年才开始做。虽然云产品板块推出时间较晚,但是在对收入的贡献上,云产品已经跑到了云服务的前面。

青云两大板块收入情况

数据显示,青云云产品板块对总营收的贡献在逐年增加,2017年~2019年,云产品营收占总营收的比重分别为52.34%、56.61%、65.39%。在毛利率上,云产品的毛利率也超过了云服务,2017~2019年,云产品业务的毛利率分别为40.28%、33.59%及33.02%;云服务业务毛利率分别为2.30%、-18.92%、-26.53%,云服务毛利率正在下降。

青云云产品板块按类型收入

青云云服务板块按类型收入

如果将云产品、云服务业务中的细分业务拆开来看,青云有两个细分业务2019年营收超过一个亿,分别是超融合系统与基础资源与架构服务。

超融合系统其实是是一种将计算、存储、网络等虚拟资源融合到一台服务器中的基准架构单元,比较适用于需要完整云计算功能的私有云部署场景。

2019年,青云超融合系统营收约1.56亿元,增速98.83%,报告期内增速增长较快;基础资源与架构服务的2019年营收约1.09亿元,增速83.31%。虽然基础资源与架构服务在毛利率和增速比率上都低于超融合,但是青云基础资源与架构服务的增速已经连续三年保持在了80%以上。

青云云产品板块细分市场客户分布

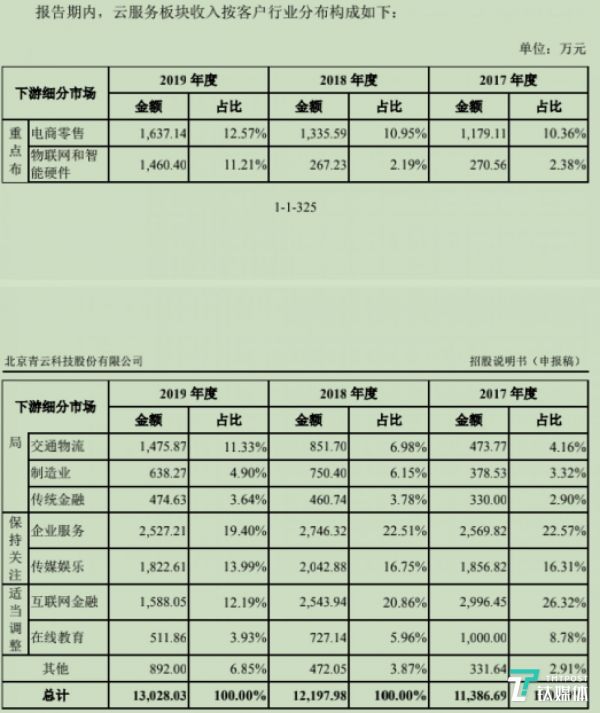

青云云服务板块细分市场客户分布

从客户群体来看,青云云产品业务与云服务业务的客户分化比较明显。以私有云、混合云部署为主的云产品板块收入排在前三位的领域是银保证券类,企业服务,政府、事业单位等。而以公有云部署为主的云服务板块,收入排在前三位的领域是企业服务、传媒娱乐、电商零售,其中物联网与智能硬件领域在2019年增速达到了446.50%,与电商零售、交通物流等一起,是青云目前重点布局的领域。

狂奔八年,但短期内仍无法实现盈利

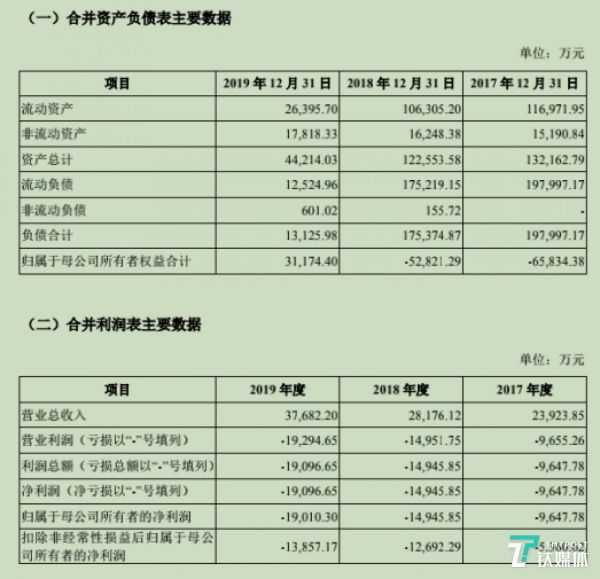

UCloud与青云都在2012年成立,但与UCloud已经实现盈利不同(UCloud 2019年净利润为2106.76万元,也才实现盈利没两年),一周前刚刚过完8周岁生日的青云,目前仍未实现盈利。

2017~2019年度,青云营业收入从2017年的2.39亿元增长为了3.77亿元,2018年、2019年两年的营收同比增长分别为17.77%、33.74%。其中亏损净额分别为9647.78万元、14945.85万元和19096.65万元,经钛媒体计算,青云2018年与2019年的亏损净额同比增长率正在缩小,分别为54.91%和27.77%。

青云招股书(申报稿)披露的资产负债及利润情况

招股书分析,青云未实现盈利的境况短期内无法改善,未弥补亏损会持续存在。原因在于青云前期固定资产投入及研发支出较大,并且预计会持续产生大量开支。青云的亏损规模仍相对较大,且存在金额较大的累计未弥补亏损,公司由有限责任公司整体变更为股份有限公司的基准日未分配利润为负。

青云需要现金流

招股书数据显示,2017年~2019年3个年度,青云经营活动产生的现金流量净额由正变负,分别是1051.19万元、-6329.70万元和-8700.04万元。但在这种情况下,青云的固定资产、和研发投入仍呈增长态势。

2017~2019年3个年度,青云固定资产新增金额分别为6625.70万元、5489.20万元及6483.87万元。这些固定资产对应产生的数据中心及网络资源租赁费,导致固定资产折旧和数据中心成本占比较高。

青云研发投入占营收比例

在研发上,2017年青云研发费用是3067.42万元,而到2018年,研发费用跃升至了6426.93万元,2019年也保持了6954.25万元的水平。招股书提到,在固定成本中,青云围绕SD-WAN技术,购入了金额较大的网络相关设备和资源。钛媒体注意到,青云旗下品牌光格网络推出SD-WAN解决方案恰好是在2018年。紧接着,2019年青云又相继推出了边缘计算&IoT解决方案、KubeSphere容器管理以及数字化办公平台workly.ai。

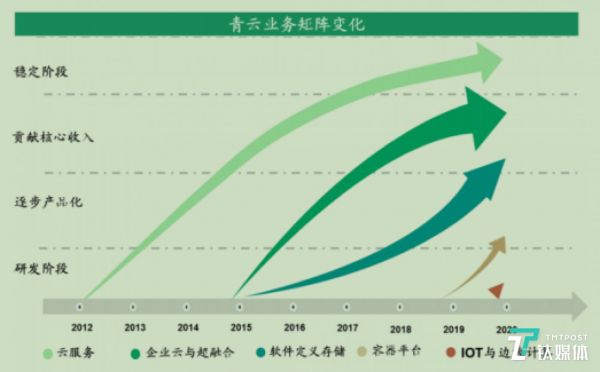

青云业务矩阵变化

招股书显示,青云主要产品有五大类,分别是:云服务、企业云与超融合、软件定义存储、容器平台以及IOT与边缘计算,其中,云服务业务在青云成立2年后,也就是2014年中期才开始贡献核心收入,直到2017年才进入稳定发展阶段;企业云与超融合业务则是在2017年,尚未进入稳定发展期;2015年开始的的软件定义存储业务,则是在2019年底才有明显的业绩贡献;容器平台与IOT边缘计算目前尚未开始贡献核心收入。

也就是说,青云的每项产品从推出到贡献核心收入,其实需要2-4年的时间。这2-4年的时间里,青云要持续投入人力、物力、财力,现金流就变得格外重要。

拟募集资金11.88亿元,60%用于升级已有产品

未来,青云还将在固定资产及产品研发上继续投入。招股书显示,青云目前处于正在研发的技术项目一共有26项,其中有8项尚处在项目开发阶段,每项拟投入资金都不低于500万,这些资金大部分都要从此次科创板上市募集的资金中出。

青云正在研发的技术项目(部分)

招股书显示,本次青云拟定募集资金的总额约11.88亿元。其中,1.4亿元将用于全域云技术研发,另外1.6亿元用于云网一体化基础设施建设,建设周期为3年。

青云投资项目

但值得一提的是,在研发和固定资产投入之外,青云计划将7.3亿元的资金用于已有云计算产品的升级,这部分资金占到了总募集金额的61.77%。

我们可以理解为,此时的青云在经过2018、2019两个年度在产品上的持续狂奔后,产品生态已经日趋完善,开始想要在新项目与已有产品之间取得平衡。未来除了在私有云与混合云上持续加码,青云将从产品线的交叉销售、渠道建设上发力,以推动盈利能力的提升。

总的来看,云计算行业迎来上市潮,但在盈利上,需要资本市场继续给予耐心。(本文首发钛媒体,作者 | 秦聪慧,编辑 | 赵宇航)

相关推荐

连翻 UCloud、青云QingCloud 两家招股书后,我们发现“云计算”是场持久战

青云冲刺IPO,UCloud市值曾超300亿:云计算在科创板呼风唤雨

马云的门徒和对手

深扒金山云招股书:拆分出来的子公司,能否走出金山系“舒适圈”?

【钛晨报】好未来再回应自曝事件:完全是自发披露,向投资人负责;大疆创新否认正进行“至少50%的裁员清扫计划”;青云QingCloud递交科创板上市招股书

金山云递交上市招股书,“富二代”难养

云计算十年:序章,拐点,生死战

“培养“一个云计算上市公司需要多少钱?

金山云上市,“富二代”难养

云计算十年:大国博弈和大公司生死战

网址: 连翻 UCloud、青云QingCloud 两家招股书后,我们发现“云计算”是场持久战 http://www.xishuta.com/zhidaoview8549.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180