Beyond Meat:新冠病毒可能会使这只人造肉第一股贬值

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:猛兽财经,36氪经授权发布。原题目《Beyond Meat:新冠病毒可能会使这只股票贬值》

Beyond Meat将很难实现其增长目标,其年增长目标为64-71%,而其收入的一半以上来自餐馆。

在新冠病毒之外,Beyond Meat的毛利率增长正在放缓,这让该公司难以切实扩大盈利能力。

尽管Beyond Meat拥有充足的流动性,但该公司的负自由现金流可能也令投资者担忧。

Beyond Meat的股价看起来仍然很贵,目前的预期收益和EBITDA分别约为8倍和98倍。

Beyond Meat(BYND)是最早普及植物肉制品的公司之一,但也可能是新型冠状病毒的最大受害者之一。全美各地的餐馆和其他户外食品服务供应商纷纷关门,这削弱了其主要的渠道需求。这家严重依赖于品牌餐厅在菜单上为其“超越汉堡”打广告的公司,在该产品还在大踏步前进的时候,危机已经来临。

与2月中旬创出的120美元以上的高点相比,Beyond Meat的股价已经下跌了40%以上;该公司股价仍较去年上市后的高点240美元低逾三分之二。

Data by YCharts

然而,尽管Beyond Meat出现了如此巨大的亏损,我们认为该公司的股价还会进一步下跌。Beyond Meat的市值仍略低于50亿美元,我们认为,对于一家毛利率如此之低、过度依赖饮食趋势的公司来说,这样的估值有些过高了(事实证明,过去的饮食趋势变化无常)。抵制住抓住一把正在下坠的刀的诱惑,到别处去投资。

今年人造肉将很难达到人们的预期

让我们来谈谈Beyond Meat的最大问题:作为一只估值倍数很高的成长型股票(我们将在本文后面深入探讨估值倍数),投资者预计Beyond Meat将跟上此前的快速增长步伐。随着2019年第四季度的结束,Beyond Meat的收入以惊人的212%/年的速度增长,这得益于该公司签署的各种新的餐厅和餐饮服务渠道合作伙伴。

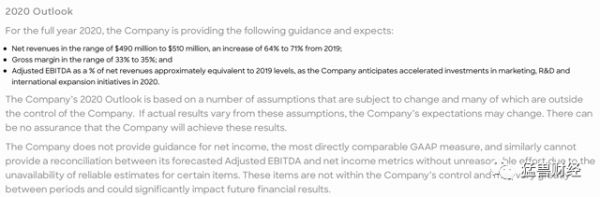

当该公司在2月中旬发布第四季度收益并发布2020年业绩指引时,管理层仍预计其快速增长将在本年度保持下去。Beyond Meat的收入同比增长了64-71%,达到4.9-5.1亿美元:

Figure 1. Beyond Meat FY20 guidance

Source: Beyond Meat 4Q19 earnings release

然而,在这一展望发布两个月后,新型冠状病毒已经笼罩了整个美国经济,冲击较大的尤其是餐馆和餐饮服务行业。不幸的是,这个行业是Beyond Meat敞口最大的渠道,这由此引发了近期华尔街对其一波评级下调。

让我们更具体一点。2019年,Beyond Meat 51%的收入来自餐厅和餐饮服务:

Figure 2. Beyond Meat FY19 revenue mix by channel

Source: Beyond Meat 4Q19 earnings release

对该公司来说,更糟糕的是,在零售和餐饮渠道之间,餐饮渠道的增长速度要快得多,去年第四季度同比增长223%,全年同比增长312%。这表明,餐厅是Beyond Meat收入增长的主要推动力——这要归功于该公司与塔可钟(Taco Bell)、蒂姆•霍顿斯(Tim Hortons)和Subways等主要品牌签署的合作协议,其中许多协议都是去年刚刚签署的。

显然,美国人现在生活在一个这样的世界——许多餐馆要么关门大吉,要么只提供外卖。是的,一些看好人造肉市场的人可能会说,需求可能会从餐馆渠道转向杂货店和零售渠道,但这不足以弥补餐馆收入的损失。《华尔街日报》(Wall Street Journal)上周发表的一篇重要文章报道称,尽管杂货店增加了牛奶批发订单,但餐馆业务的损失仍迫使奶农扔掉大量未使用的牛奶。这表明,餐馆食品销售的损失不一定会以1:1的比例转化为杂货店的需求。

鉴于全国各地的餐馆纷纷关门歇业,而且餐馆是Beyond Meat增长的主要贡献者,投资者不得不问,他们是否真的对管理层提出的年增长率为64-71%的目标感到满意——尤其是在今年两个或两个以上季度可能出现负增长的情况下。至少在餐馆渠道是这样。

盈利能力增长的限制

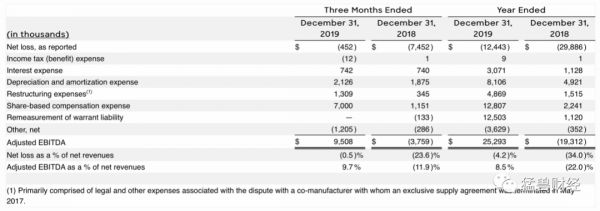

在Beyond Meat对2020年的预测中,还有一个令人失望的数字:该公司预计毛利率在33-35%之间,到2019年的息税折旧摊销前利润(EBITDA)将保持不变。

人造肉这一乐观论点背后的最大催化剂之一是,基于植物的肉类生产成本低廉,最终将成为人造肉的高利润率产品(毕竟,人们购买一个人造肉类汉堡的价格与普通肉汉堡相同,甚至更高)。

Beyond Meat在2019年第四季度已经实现了34.0%的毛利率(+900个基点/年),这意味着尽管该公司在2019年实现了近10个百分点的毛利率扩张,但在2019年毛利率扩张将触顶。

此外,Beyond Meat还预计,经过调整的息税折旧摊销前利润(EBITDA)将从2019年起保持8.5%的水平不变,这进一步表明,该公司未来利润指数增长的前景渺茫,而且受收入增长的限制:

Figure 3. Beyond Meat adjusted EBITDA

Source: Beyond Meat 4Q19 earnings release

另外,Beyond Meat的现金流仍然为负。在19财年,Beyond Meat消耗了4700万美元的营运现金流,并花费了2380万美元的资本支出,总共消耗了7080万美元的自由现金流。这意味着,尽管2019年营收增长惊人,调整后的息税折旧摊销前利润(EBITDA)增幅超过30个百分点,但Beyond Meat在19财年的FCF亏损同比增长18%。

Figure 4. Beyond Meat cash flows

Source: Beyond Meat 4Q19 earnings release

好消息是,Beyond Meat仍有足够的流动性来消化这些损失,不像其他许多中小企业在当前的小盘股市场暴跌中仍受到惩罚。Beyond Meat公司的资产负债表上有2.76亿美元的现金,而负债仅为3050万美元。然而,尽管Beyond Meat的IPO提供了充足的现金余额,但该公司持续的现金流亏损——加上该公司正暗示其毛利率扩张已达到上限——可能会让不安的市场中的投资者感到不安。

估值和关键结论

关于Beyond Meat有限的增长前景和糟糕的利润率/现金流的讨论,不可避免地把我们带到了核心问题:Beyond Meat是否值得当前的估值?以目前接近72美元的股价计算,该公司市值为44.7亿美元;扣除2.76亿美元的现金和3,050万美元的债务后,我们得到其企业价值为42.2亿美元。

让我们慷慨地假设,Beyond Meat实际上能够实现20财年5亿美元营收的中点指引目标,调整后的息税折旧摊销前利润为8.5%,调整后的息税折旧摊销前利润为4285万美元。这意味着,Beyond Meat目前的EV/ 20财年收入为8.4倍,EBITDA为98.5倍。对于一家受到新型冠状病毒对餐饮业影响严重威胁的公司来说,再加上毛利率预计将继续徘徊在30%左右,这是一个过高的估值。

我们担心的是,Beyond Meat是一个依赖人气和势头的品牌,而新型冠状病毒严重切断了该品牌的增长之路。人们还担心,虽然在饮食中少吃肉、多种植植物已被证明有很多好处,但越来越多的文章正在表明,将更多的人造肉产品描述为“加工程度高、饱和脂肪含量高”的产品,这可能会吓跑一部分注重健康的市场。

不要在这里抓掉下来的刀。

作者:Gary Alexander

免责声明:本文为作者独立观点,不代表猛兽财经立场。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

相关推荐

Beyond Meat:新冠病毒可能会使这只人造肉第一股贬值

李嘉诚、淡马锡加码投资人造肉,Beyond Meat“死对头”再融3亿美元

食品行业重大变革 —— 人造肉:探寻Beyond Meat的崛起之路

与麦当劳合作售汉堡 '人造肉第一股空头损失惨重

上市后疯涨半月,“人造肉第一股”终于被空头“盯”上

业绩指引大幅放缓,狂奔的beyond meat熄火了?

人造肉大火,一个来得太早的风口?

智氪分析 | “人造肉”会引发新一轮食品革命吗?

人造肉是一门好生意吗?

36氪首发 |“人造肉”创企「Future Meat Technologies」获1400万美元A轮融资,将从实验室走向工厂

网址: Beyond Meat:新冠病毒可能会使这只人造肉第一股贬值 http://www.xishuta.com/zhidaoview8770.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180