2020第一风口七国杀

编者按:本文来自微信公众号“良医财经”(ID:liangyicaijing),作者:脱落酸,36氪经授权发布。

疫情不是新风口。

一场疫情,让不少行业受到重创,但危与机总是同生并存,也有一些行业在疫情催化下逆势出圈。

以阿里健康、平安好医生、微医们为代表的互联网医疗集中爆发,收获亮眼的线上医疗问诊数据。据天风证券研究报告显示,2020年春节期间,在线问诊类APP日活最高达到671.2万人,与2019年相比,增长了约160万人,涨幅高达30%。

作为扛疫第二战场的互联网医疗被媒体热炒,一时间成为资本市场关注的焦点,似乎移动医疗正走向春天,但技术尚未突破,互联网医疗从来不是简单的将医院搬到线上,它更多是要解决信息不对称、医疗资源供应、医疗服务需求之间的供需平衡以及最根本的盈亏平衡等问题。

后疫情时代考验平台粘性,这些危中占机的平台是止步于昙花一现的繁荣,还是迎来像当年非典成就阿里一样的黄金发展期一切都未可知。

01 从慢工细活到第一风口,14亿超级用户池在3个月洗牌

2020年春节期间,包括阿里健康、平安好医生、微医、丁香园、春雨医生等多个专业平台都推出了抗疫专页。

组建疫情播报平台,开启免费问诊,利用平台优势进行专业权威的数据分析以及防疫内容宣传,各大互联网医疗企业各取所长,用户和问诊数量都迎来了超负荷增长。

同样是截止到2月中旬左右的数据。

“微医”的APP新注册用户量增长10倍,问诊数据量是以往的几百倍;平安好医生APP新注册用户量增长10倍,APP新增用户日均问诊量是平时的9倍。

丁香医生提供疫情实时动态页面已有19亿人次的浏览量;京东健康抗击疫情名医直播开了5场,不含直播视频的回看数据,累计的直播视频播放量超过1500万次。

春雨医生累计与超过650家机构联合进行义诊活动,服务用户的范围覆盖湖北、河南、山东、河北、四川、湖南等地区;阿里健康义诊服务页面累计访问用户数也有千万人,累计在线问诊用户超过93万人,并推出了送药上门的服务。

“0接触”看病不仅分流线下医院的就诊压力,让患者体验了线上轻问诊的方便,也让互联网医疗的应用价值和发展潜力再次进入公众视野。

对这个抗疫第二战场,卫健委一个月内连发三次关于互联网医疗的政策意见,在第一时间给予了政策支持。

短期爆发的高频需求加持行业利好消息,使互联网医疗新风口之说甚嚣尘上,不少公司都将此次危机看作一次培养用户养成在线问诊习惯的机会。

朋友圈传播最多的就是丁香园制作的疫情地图,截止3月,总浏览量超28亿 ,但在业绩增长之外,创始人李天天还透露了另一组数据,他说丁香园现有医生用户存量为200多万,但实际参与在线问诊的医生数量仅有1.5万多人,比例不到1%。

和线下医疗资源紧缺相反的是,线上医疗并没有达到一个峰值,但和线下相同的是,患者对线上问诊平台的知名医生信任度更高。

顶尖头部医生接不完单,腰部甚至头部医生无单可接。

疫情不是新风口,但2020年以及未来几年是医药行业的一个分水岭,疫情结束后,如何留住用户和医生,如何匹配医患需求,依然是互联网医疗玩家们面临的大考。

而今已经有不少公司谋求借势出局的方法。譬如通过在线直播的方式,邀请专家名师做健康科普,科普医疗保健知识。

上海网红名医张文宏,就已经通过医界平台做了 X 场直播,兼顾权威与快速的原则给出专业解读,缓解民众的恐慌焦虑情绪。

企业通过在线直播满足用户信息需求的同时,盘活整合已有的互联网诊疗资源实乃可行的破局之举。

02 十年线上厮杀到线下酣战,一部资本烧钱史

追溯互联网医疗的发展史,要回到2010年,此时的百度牵手好大夫在线,开启了国内互联网医疗的征程。

彼时国内互联网医疗行业仍是一片空白,后来的互联网医疗巨头如丁香园、微医等也才刚刚起步。

自2011年7月春雨医生上线,以线上问诊为开端在业内引起巨大反响之后,短短三年内,线上医疗企业如春笋般冒出迎来爆发期。

7亿美元的投资流向了国内互联网医疗企业,整个行业市场规模达到了113.9亿元人民币。27起融资过亿的项目,2000多个通过认证的医疗类APP都在展现着整个行业的巨大潜力。

在巨大市场的诱惑下,无数的资本涌入,医疗业务成为整个互联网行业的“香饽饽”。

除了早先的春雨医生、丁香园等新平台,包括BAT在内的众多互联网大厂都开始布局。

一边是阿里巴巴联手云锋基金,以1.7亿美元入股中信21世纪后,公司更名“阿里健康”。

另一边是微信智慧医院上线,打响了腾讯自建医疗版图的第一枪后,陆续投资丁香园、微医集团、医联和好大夫在线等收为己用。

腾讯阿里没闲着,百度也不能落于人后。

从2013年开始到2016年魏则西事件发生前,百度在互联网医疗的布局可谓疯狂圈地,在成立医疗事业部的同时,前后相继推出了Dulife智能健康设备品牌、“医前智能问诊平台”、“百度健康”、百度医生Web版,百度医疗大脑计划、百度医生App、拇指医生和“药直达”。

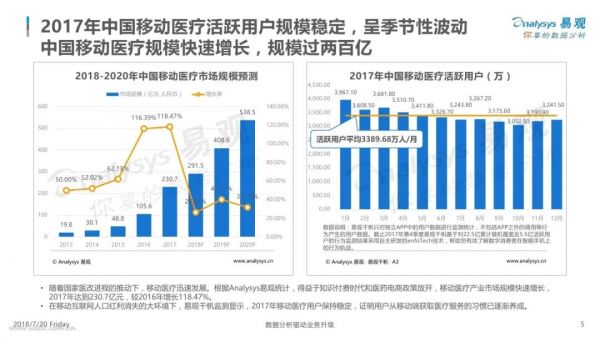

《互联网医疗行业报告》显示,2012年至2016年,中国互联网医疗市场规模保持着38.7%的复合增长率,我国互联网医疗事业经历过一段高速发展的时期。

众里寻医千百度,医生却在灯火阑珊处,什么都想尝试的百度,没有一样能做好,伴随整个行业的盈利模式不清晰,2016后两年,整个行业都开始经历漫长的低谷期。

2016 年 10 月 5 日,春雨医生创始人张锐急性猝死,春雨IPO之路被迫中断,百度宣布裁撤了300人团队的“医疗事业部”,丁香医生的线下医疗之路也不顺畅。数据显示2016-2018年高达1000家互联网医疗相关企业被注销,互联网医疗创业公司无声无息的化为灰烬……

魏则西事件中,在群众怒骂中,百度宣布放弃医疗竞价排名,百度医疗也开始转向AI医疗,仍旧不遗余力地进行医疗投资。

面对卷土重来蚕食市场份额的百度,阿里、京东也不甘示弱。

2018年,腾讯成功融资5亿美元的在线医疗公司微医,随后微医加大了在微信端的布局。

同年阿里也成立了阿里大健康产业,从医药电商,到互联网医疗,再到智能识别的智慧医疗,以及产品追溯的药品追溯,和消费医疗,几乎覆盖了线上医疗产业的全面布局。

继2019年初继今年初完成对爱康国宾的私有化后,双11前阿里再“剁手”美年健康,率先抢占了体检入口,凭借强大的资本能力登上民营体检“一哥”的位子。

同年5月,京东宣布整合旗下医药电商、互联网医疗、消费医疗等业务,成立“京东健康”子集团,完成10亿美元的融资。

巧合的是,就在阿里入股美年健康的次日,京东健康CEO辛利军就公布了下一阶段京东健康的三大核心要务:“新药品扶贫计划”、“新赤脚医生计划”和“新慢病防治计划”。

从线上问诊,到电商送药,5年时间,互联网医疗市场大浪淘沙,互联网医疗暂时进入到行业发展瓶颈期。

直到全球疫情的爆发,开辟出抗疫第二战场,互联网医疗价值得到重新估量。

03 最根本的盈亏平衡还没达到在线医疗七国杀

把视线范围拉长,纵观互联网医疗行业发展史,几大互联网医疗平台均亏损严重。

以平安好医生为例,自2014年成立以来,一直备受外界诟病,过度依赖平安集团、用户虽多但变现能力差、平台用户留存率低。

报告显示,平安好医生2019年实现总收入50.65亿元,同比增长52%;净亏损持续收窄,同比减亏18%。其中,核心业务在线医疗持续高速增长,贡献收入达8.58亿元,同比增长109%。得益于各大板块收入上涨,平安好医生净亏损收窄,但最根本的盈亏平衡还没达到。

相比强调以医生资源为核心,塑造“健康管家”的形象的平安好医生,春雨医生业务布局就显得更为灵活。从最初强调其在问诊、挂号方面的优势,到赋能第三方应用和线下医院,春雨医生一度从线上走到线下。

作为移动的开拓者,春雨医生的业务模式和前景备受瞩目,可惜就在IPO前夜,张锐骤然离世,让企业再次陷入“倒掉”的传闻。

曾经热得发烫的移动医疗很快被频频泼冷水,春雨医生历经三轮人事地震,时至今日还未实现基本盈亏平衡,按CEO王羽潇的目标,今年要挖掘一条全新的营收增长曲线。

反观阿里健康,背靠阿里这座大山,无论从平台GMV,还是从用户规模、活跃度等方面进行评估,都坐稳了国内第一大医药电商平台位置。

参考阿里健康2019财年报告,其中96.49%的营收来自于医药电商相关业务。

不过,亮眼的增长数据之下,阿里健康的亏损也在持续。

2014和2015这两年的经营亏损分别为1.05亿元、1.99亿元;2016年其经营亏损飙升至2.08亿元,相较2014年的亏损额度上涨了50%。到2019年第三季度亏损金额为760万元,相比去年同期的9000万元大幅收窄至91.5%。虽然亏损缩窄,但依旧难遮长期身陷亏损痛楚。

同样是布局大健康生态,阿里健康紧紧围绕着医药建立自身生态,平安好医生主要收入来自健康商城业务。

而在腾讯医疗健康的这张拼图中,有患者、医院、医生、政府,却没有涉及到医药关键环节。

电商领域不可回避,从腾讯在医疗大健康医药自建和投资的探索逻辑来看,自建不划算,那么就会选择投资合作。按照腾讯副总裁丁珂华说:“这很漫长,要阶段性足够用,比我们做得好,我们都是合作”。

譬如跟京东。以患者为中心的京东医疗的主要基因还是在电商和物流上,是第5家拿到互联网药品交易A证的公司,整合了大量优质的商家和商品资源。

但相比阿里,京东做的更像是流量生意。

也就是说,京东将医疗资源整合并将其上升到战略高度,或能缩小双方差距。

回到盈利的问题,丁珂是这么说,商业不是腾讯医疗的第一步。

04 中国的改革向来都是以点带面的

互联网医疗要自己制作春天

持续的入不敷出,可想而知,互联网医疗企业接下来面临的挑战有多大。

一是供需结构失衡问题。优质医疗资源集中在一二线城市,三线及以下城市看病需求巨大,但医疗资源却普遍不足落后。

二是如何打造“医药保”闭环,突破现有屏障的问题。因为互联网医疗不是单独的一个行业,而是由N个行业交织在一起的混合物。

参考美国互联网医疗的发展总结为四个阶段,中国的互联网医疗行业则落在医患互动、参与医疗改革之间。

业内最常见的公司类型,要么是互联网轻问诊以及此后与实体医疗机构结合产生的互联网医院;要么是各类以优化医疗就诊流程为目标的公司。

而5G网络也好,AI技术也罢,终是入局互联网医疗的手段,特别是受巨头参战、政策变化、处方外流等影响,行业局势不容乐观。

互联网医疗作为健康产业新的活跃成分,是大势所趋,目前我国互联网主要障碍集中在行业准入、医疗质量与风险监管、信息互通互享三方面。

那互联网医疗在未来道路上应该怎样前进?

1.顶层设计完善,在行业准入和资质审核方面,包括机构准入和网络医生准入两个方面,由于现阶段相关法律法规的缺失,部分机构禁止医生在互联网上展示,大部分网络医院也不能开具电子处方,而是否开具电子处方,应该开哪些处方,还没有相关规定。

2.人事体制突破,由于我国公立医院属于事业单位,医师是单位人,医院对医生有行政管理权,因此医师无法自由执业,虽然部分省市已经突破权限,但大部分单位仍旧受到束缚。公立医院提供的学术、晋升、科研平台是互联网医疗难以比拟的,如何吸引专业人才前往互联网企业,是很多公司需要考虑的。

3.信息孤岛的存在,虽然互联网医疗是大数据支持,但是各个公司却是各自为政,都想成为群众不可缺少的医疗健康数据库,患者在平台看病拿药目前仍旧没有比较好的信息库。

医院也没有将患者的数据信息同步到各大互联网平台,如何在保护患者隐私和安全的前提下更好的服务患者也是一大难题。

中国的改革向来都是以点带面,但每次改革也必定伴随着巨大的争议,互联网医疗改革更是整个国家医改的一部分,长期来看,未来的医疗健康应该是数据打通,小病线上,大病线下,不用都往三甲医院挤,但路漫漫其修远兮,望各大互联网公司多求索。

参考资料:

亿欧网:阿里健康“互联网+医疗健康”之路!带你全面梳理(2018)

亿欧网:腾讯在医疗大健康领域的野心与行动(2019)

36氪:打造出第三只独角兽,京东正在谋划更大的医疗版图(2019)

钛媒体:详解平安好医生首份年报,互联网医疗何时能盈利?(2019)

投资界:阿里健康、平安好医生、微医们纷纷扛起抗疫大旗(2019)

亿欧网:互联网医疗的迷途(2019)

相关推荐

2020第一风口七国杀

风口遗猪,共享充电宝还是门持久的好生意吗?

2020,二线城市风口争夺战

新浪战略投资「狼人杀」App开发者数亿元人民币,已成控股股东

除了地摊经济,2020中国经济还有哪些风口?

杀电视一个回马枪

剧本杀,能杀出一条财路吗?| 36氪新风向

社交新宠“剧本杀”

拆解“剧本杀”,这门生意怎么赚钱?

"狼人杀"App母公司获新浪数亿元融资 多家投资机构退出

网址: 2020第一风口七国杀 http://www.xishuta.com/zhidaoview8793.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180