现金流一夜转正,血亏大户Netflix因祸得福

图片来源@视觉中国

文丨资本侦探,作者 | 王舷歌

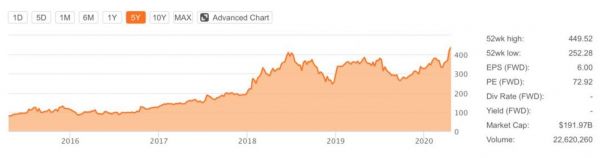

在标准普尔500指数中,只有30家公司在今年堪称魔幻第一季度录得涨幅,Netflix便是其中之一。

虽然刚刚发布的第一季度财报中Netflix每股收益不及华尔街分析师预期,但疫情之下Netflix净增订阅数达到历史最佳水平的1577万,第一季度营收以及第二季度业绩展望均超出预期,从而推动其盘后股价大涨。

就在几天前的4月16日,Netflix股价盘中一度上涨5%,创历史新高448美元,当天Netflix股价收于439.17美元,市值达1909.04亿美元,超过迪士尼的1842亿美元。

Netflix上一次市值超过迪士尼是在2018年5月,但那只持续了大约6周,而且主要是因为迪士尼遭遇到了康卡斯特的威胁。

而这一次,Netflix的增长恐怕也只是疫情之下的意外收获,而非基业永驻的新常态。

财报详解:疫情之下因祸得福

4月22日早间,Netflix发布了2020年第一季度业绩报告。本季度,公司全球付费用户数净增1577万,为公司上市以来单季度最佳水平,远超过上季度给出的700万净增的业绩指引;同时,公司在本季度首次实现了经营活动现金流为正,达到2.6亿美元。

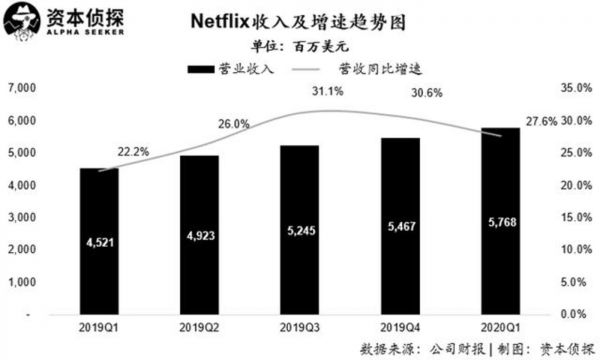

报告显示,Netflix 在2020年第一季度实现营收57.68亿美元,同比增长27.6%,略高于市场预期的57.5亿美元;稀释美股收益1.57美元,低于市场预期的1.64美元。

尽管Netflix在一季度无论是财务数据还是会员数等经营数据方面,均表现出强劲的增长趋势,但不得否认的是这种增长是在全球新冠疫情大爆发背景下的“意外收获”。在疫情得到控制后,这种增长必然是不可持续的。

公司在季报中给出的二季度业绩指引,将全球付费会员净增长数量下调到750万;同时,公司在本季度对投资者的信中,也对未来增长的高度不确定性进行了风险提示。

财报数据方面,本季度Netflix取得总收入57.68亿美元,同比增长27.6%,其中流媒体收入达到57.03亿美元,占比高达98.9%。

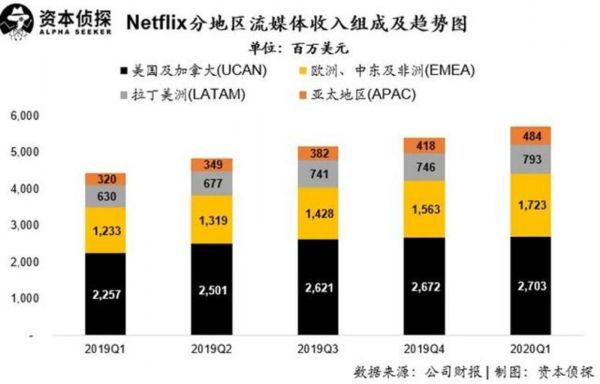

在流媒体收入地区组成上,美国本土及加拿大地区(UCAN)本季度仍然为最主要的收入来源,达到27.03亿美元,同比增长19.8%,低于公司整体收入增速;在收入占比方面,本季度美国及加拿大地区收入占总收入比例47.4%,而这一比例在过去一年多则呈现持续下降趋势。这也就意味着Netflix整体收入的增长目前更多是来源于北美以外的市场。

在北美之外,欧洲、中东及非洲地区(EMEA)目前是Netflix最重要的收入增长点。本季度,EMEA地区收入达到17.23亿美元,同比增长39.7%,是北美之外最主要收入来源。同时EMEA地区收入增速,也远高于集团整体收入增速。

公司本季度亚太地区收入4.84亿美元,同比大增51.3%,这主要由于一季度新冠疫情在亚洲地区相对严重,随着二季度亚太地区疫情已得到较好控制,收入增速将会回归稳定;拉美地区本季度收入7.93亿美元,同比增长25.9%,增速相对平稳。

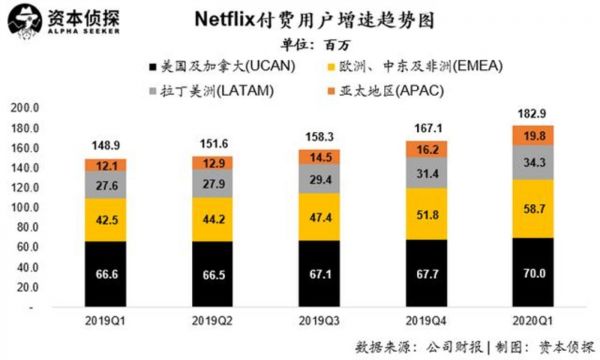

在用户数据方面,本季度Netflix全球付费用户数达到1.83亿,相比较上个季度净增加1577万,自上市以来单季度净增最高。

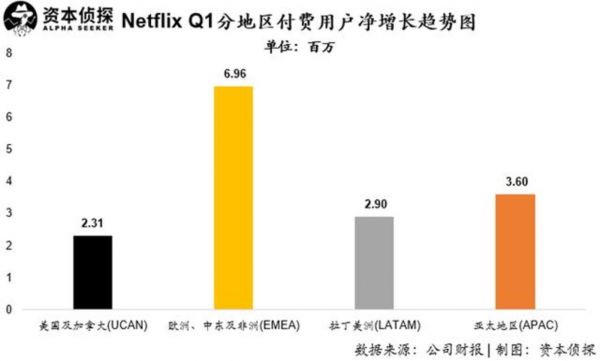

在新增用户来源上,欧洲、中东及非洲地区贡献了最主要的增长,本季度净增696万;拉丁美洲及亚太地区则分别贡献290万以及360万付费用户。北美地区在过去一年内单季度增长已经非常缓慢的情况下,本季度在疫情的推动下净增231万,表现了“反常”的增长势头。

在用户收入贡献方面,美国本土及加拿大地区ARPU值为各地区最高,本季度为13.09美元;而拉美地区ARPU值则最低,仅为8.05美元;欧洲、中东及非洲以及亚太地区则分别为10.40美元及8.94美元。

值得注意的是,美国及加拿大地区在过去一年多ARPU值呈现稳步提升趋势,而亚太地区用户ARPU值则呈现持续下降趋势,欧洲、中东及非洲以及拉美地区则表现平稳。

Netflix的激情能持久吗?

毫无疑问,从用户数据以及财务数据上看,Netflix都因祸得福。

Netflix在致股东的信中,谈到了新冠肺炎疫情对公司业务构成的三个影响。“首先,由于居家封锁限制,我们的订阅用户数量增长暂时加快了;其次,由于美元大幅升值,我们的国际收入将低于此前的预测;第三,由于生产停工,一些内容上的现金支出将被延迟,改善我们的自由现金流,一些节目发行将被延迟,通常延迟一个季度。”

Netflix CEO里德·哈斯廷斯在财报后的电话会中称:“在如此艰难的时期,公司能做的就是让用户的在家隔离生活不那么难熬……反映到公司业务表现上,Netflix三月的付费用户数出现了增长,可能会有一点透支全年的用户数增长,我们猜测三四季度也会有同样的情况发生。”

不过Netflix CFO斯宾塞·纽曼却表示“一季度公司的现金流为正,这个跟疫情无关,即使没有疫情,我们的现金流也还是正的。一季度确实有一些支出的延迟,但是这个影响是全年的,而不是单单对一季度的影响。”

他同时指出,制作暂停会影响现金流,其之前估计今年全年会有负25亿美元的现金流,而现在要将其修正为负10亿美元。

“Netflix今年会比去年推出更多的原创内容,现金流也会得到更大的改善。随着制作量的提高,现金支出将再次增长,如我们在信中所言,趋势是几年后现金流会逐渐转正,当然这个过渡可能不是平滑的,而2019年将是公司历史上现金流负值最大的一年。”

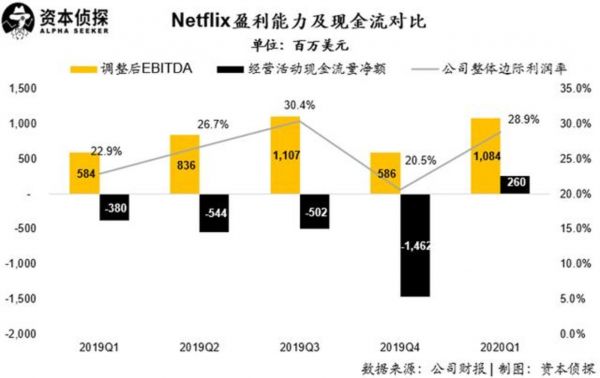

事实上,Netflix本季度实现了历史性的突破便是公司经营活动现金流首次实现净流入,为2.6亿美元。不过,公司经营现金出现大幅改善,主要是由于疫情期间新增付费用户数的大幅提升;同时,公司在疫情期间也大幅减少了市场费等的投入,因此导致经营现金流实现转正。

而本季度公司边际贡献利润率环比大幅提升,达到28.9%,这主要也是由于一季度大幅削减了市场费投入导致。

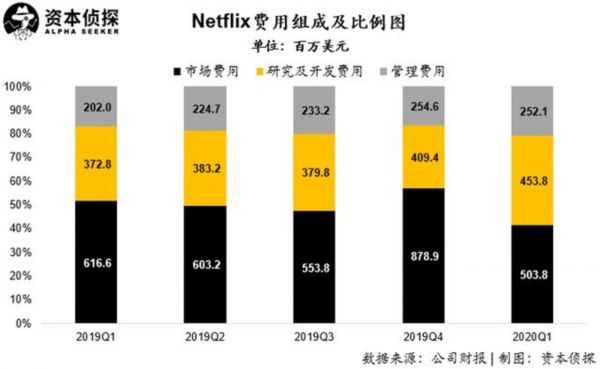

在费用组成上,Netflix本季度研发及管理费用保持稳定增长,而市场费用在疫情的影响下“意外”的首次出现同比及环比双下降,而这也进一步佐证了本季度付费用户的高增长仅为疫情的突发情况导致,非可持续的增长因素。

跳出疫情因素,Netflix的日子仍旧不好过。Disney+上线首日就获得了1000万个注册用户;硬件优势加上低价策略的Apple TV+也引起了业界强烈反应;亚马逊 Prime Video看似偃旗息鼓,但事实上其订阅用户接近1亿。

入局者还在增加,华纳计划在2020年,首次推出HBO Max——它不仅包括HBO Now的全部内容,还会提供新的原创剧集和HBO有线电视频道的版权内容;康卡斯特旗下NBC Universal7月份则会在美国推出Peacock。

而超速增长并非常态,如果全球疫情得到有效控制,Netflix净增订阅用户数势必将放缓。当一切回归正轨,考验才真正地到来。

相关推荐

现金流一夜转正,血亏大户Netflix因祸得福

恢复平静?瑞幸单店现金流转正 超4000家门店恢复运营

Netflix六度逆市提价 国内视频网站何时能脱离低价拉新?

24项奥斯卡提名背后, Netflix边际贡献利润下降,负债依然严峻

Netflix的2019:内容资产飙升至245亿美元,发力动画+原创+国际市场

二季度新增用户破千万,但 Netflix 高管的Q3预测依旧悲观

新增了1577万用户,但 Netflix 依旧很焦虑

苹果反垄断案败诉:应用商店30%抽成太高惹民怨,市值一夜跌了整个特斯拉

Netflix业绩超预期,为什么股价却大跌?

Netflix Q1营收45.2亿美元同比增22%,净利3.4亿

网址: 现金流一夜转正,血亏大户Netflix因祸得福 http://www.xishuta.com/zhidaoview9053.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180