原油宝巨亏,专业律师:投资者完全可以向中行索赔,投1万最高赔4000万

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:董法法,36氪经授权发布。

本文略长,分为两大部分,第一部分,从专业的财经角度还原原油宝暴雷事件;第二,专业律师从金融法律角度提出十大问题,从法律角度厘清双方权责,论证了投资者完全可以向中行索赔。只有捋清原油宝产品的疑点才能找到索赔方向。纵观市面上的所有文章,没有任何一篇文章像本文这样清晰、专业地讲清楚了原油宝这款产品存在的bug,值得好好细看。

猛兽财经不做旁观者。如果您是中行原油宝产品的投资者,目前需要维权和索赔,可添加小编微信(mengshoucaijing001),猛兽财经拉您进入维权群,专业金融诉讼律师相助,众人拾柴火焰高,抱团力量大,互通有无、互相帮助。

一、中行原油宝产品暴雷的背后

我们先说一下原油宝巨亏背后的深层次原因,对这部分不感兴趣或只想索赔的读者可以直接跳到本文第二部分。

自年初以来,布兰特原油期货已经下跌了约60%,而美国原油期货下跌了约130%,美国原油期货本周一更是爆跌,首次跌至负值区域,5月美国原油合约收于令人瞠目结舌的每桶-37.63美元。

(图片来源:Investing)

此次暴跌跌幅达306%,盘中一度触及每桶负40.32美元的历史低点。布兰特原油期货下跌2.51美元,结算价报每桶25.57美元,跌幅为9%。

油价暴跌的原因还是做多5月合约的交易者急于平仓。

美国企业生产经营因疫情停摆,石油市场严重供过于求。根据美国能源信息署上周公布的数据,截至4月10日当周,美国原油库存(不包括战略石油储备)较此前一周增加1925万桶,连续12周录得增长,涨幅继续刷纪录新高。仅位于俄克拉何马州库欣的储油罐储存量已达到69%,高于四周前的49%。同时,疫情引发了基础设施和交通物流不畅等问题,原油很难外输或储存。如果储罐库容不够或者存储成本过高,交易者只好接受负油价。

总结来说,这次原油实仓上演“逼仓”大戏的过程有五步:

1 前期油价大跌,导致大量投机者抄底原油期货,形成了多头大量聚集的状态

2 减产协议从5月开始执行,于是4月下旬到5月这段时间成为原油交易的垃圾时期

3 投机盘太多,没有真实的交割需求,当面临交割的时候,多头或平仓或展期

4 空头看准时机出手,砸低近月合约价格,导致多头无论平仓还是展期,都面临亏损

5 多头上演“跑得快”,先前的小伙伴成了对手盘,蚁穴溃堤,夺路踩踏。

4月21日晚间,6月份交割的美油合约盘中一度下跌近70%,当天WTI6月原油期货结算价收报11.57美元/桶,跌幅43.37%,创1999年2月以来新低。

4月22日,国内原油期货主力合约开盘跌停,油气基金集体高空跳水,更有原油ETF盘中暴跌47%。

据wind消息,油价大跌迫使市场上最大石油ETF基金——美国石油基金(USO)不得不申请改变持仓结构,开始清掉近月合约,直接移到八月。

由于美国原油价格处于负值区间,这意味着原油期货的卖方必须向买方支付费用,这还是历史上首次。

抄底的投资者不仅欲哭无泪,更有雪上加霜者。

中行官网显示,原油宝是中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品,按照报价参考对象不同,包括美国原油产品和英国原油产品,而美油和英油又分为美元、人民币两种。该产品不具备杠杆效应,按期次发布合约。

所谓美油就是在美国的交易所交易的WTI(WestTexasIntermediate)原油,西德克萨斯中间基原油。而英油是在英国的交易所交易的布伦特原油。WTI2005原油,指的就是2020年4月21日交割的原油。

(图片来源:中国银行)

中行表示,经审慎确认,美国时间2020年4月20日,WTI原油5月期货合约CME官方结算价-37.63美元/桶为有效价格,原油宝产品的美国原油合约将参考CME官方结算价进行结算或移仓。鉴于当前的市场风险和交割风险,自4月22日起暂停客户原油宝(包括美油、英油)新开仓交易,持仓客户的平仓交易不受影响。

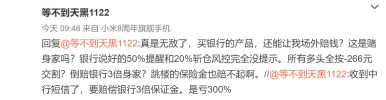

也就是说这批原油宝客户将承担油价跌成“负值”的全部损失,还倒欠银行3倍本金。

有爆料称有客户已经收到银行短信,要赔偿3倍保证金。该名投资者提出质疑:“银行50%提醒和20%斩仓风控根本完全没有提示”、“跳楼的保险金也赔不起”。

也有投资者表示,中行原油宝协议为跌至20%保证金时强平,为何在跌至20%时,中行不强平?

中行客服回应称,中行原油宝若为合约最后交易日,则交易时间为8:00-22:00,超过22:00银行则不会进行强平操作,而保证金是在昨晚十点后跌至20%以下的。

有投资者表示,中行原油宝的产品设计是若为合约最后交易日,则交易时间为8:00-22:00,为何在晚十点没有进行移仓换月?如果中行按照交易时间进行移仓,投资者损失可以降低。

中行客服回应称,晚十点停止交易不代表晚十点开始移仓,交割价格参照当日交易所期货合约的官方结算价,北京时间凌晨2:28-2:30的均价进行结算,但原油宝具体的移仓时间没有登记。

有消息称,由于国内银行挂钩原油的产品出现巨大波动(包括原油宝),各大行已在监管的要求下进行自查,并要求递交自查报告。据说由于市场不稳定,不少银行已经停了相关产品推荐或停止做多。

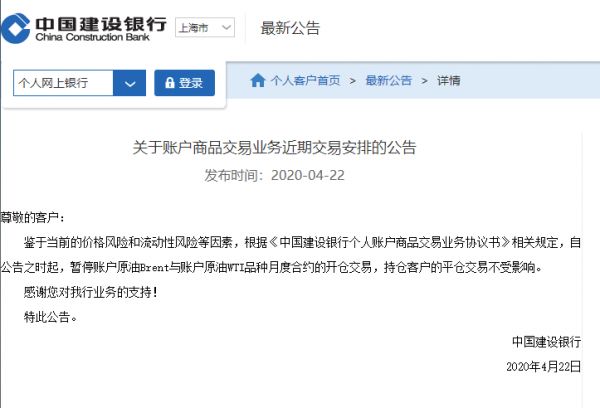

22日晚间,建设银行公告称,鉴于当前的价格风险和流动性风险等因素,自公告之时起,暂停账户原油Brent与账户原油WTI品种月度合约的开仓交易,持仓客户的平仓交易不受影响。

(图片来源:建设银行)

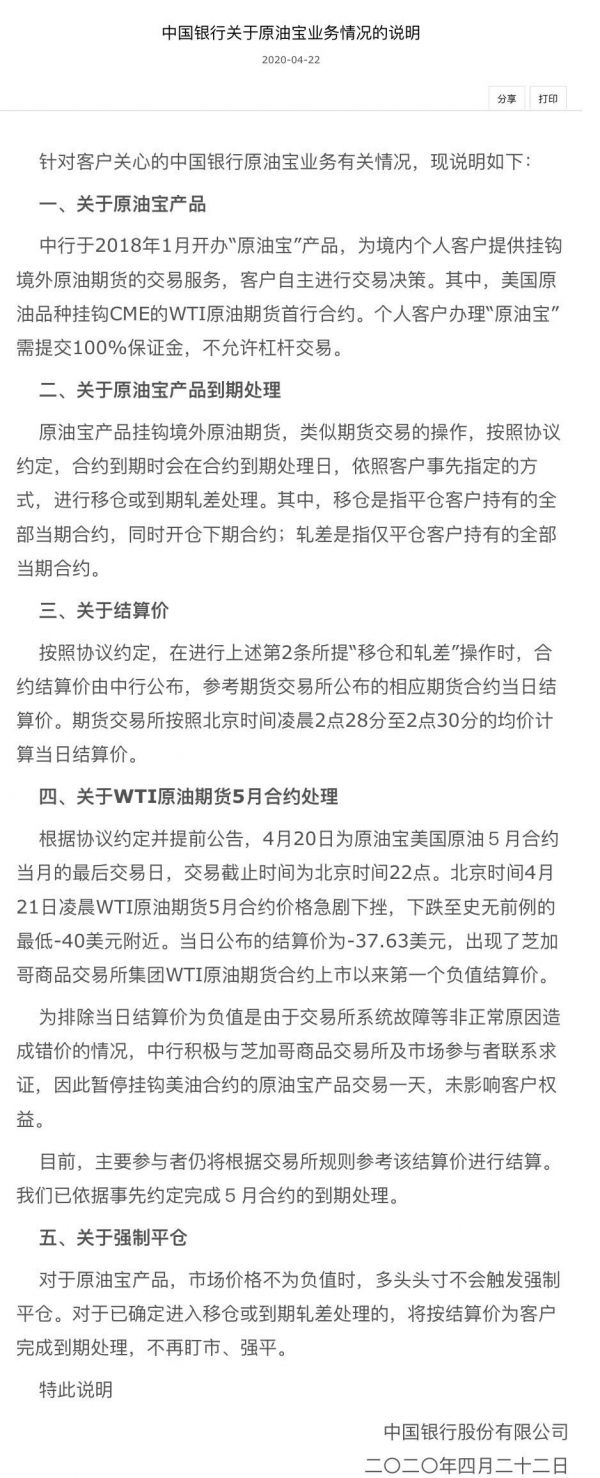

风波尚未平息,中行发布关于原油宝业务情况的说明称,原油宝产品挂钩境外原油期货,类似期货交易的操作,按照协议约定,合约到期时会在合约到期处理日,依照客户事先指定的方式,进行移仓或到期轧差处理。对于原油宝产品,市场价格不为负值时,多头头寸不会触发强制平仓。对于已确定进入移仓或到期轧差处理的,将按结算价为客户完成到期处理,不再盯市、强平。北京时间4月21日凌晨WTI原油期货5月合约价格急剧下挫,当日公布的结算价为-37.63美元。为排除当日结算价为负值是由于交易所系统故障等非正常原因造成错价的情况,中行积极与芝加哥商品交易所及市场参与者联系求证,因此暂停挂钩美油合约的原油宝产品交易一天,未影响客户权益。目前,主要参与者仍将根据交易所规则参考该结算价进行结算。中行已依据事先约定完成5月合约的到期处理。

业内有分析认为,中行应该按照4月20日22点停止交易的时间节点的报价11.7美元结算,而不应该按照-37.63美元结算。因为,当天22点之后,客户已经没有交易了。中国银行未提前展期,有遇到了重大的流动性问题,导致投资者出现巨亏。

而对于原油宝产品本身,也有人认为“中行的原油宝产品设计有很大问题,如果没有产品设计问题,有些事情可能就不会发生。”

后消息称,中行认为原油宝倒贴事件,中行某市分行领导已被监管约谈。

据悉,美国洲际交易所(ICE)正为布伦特原油合约交易价格为负做准备。芝商所将于4月22日起允许报价为负的石油期权上市。

有机构分析认为,随着更多的数据显示美国的原油库存接近极限,且疫情引发的需求冲击持续,油价有继续下行的空间。分析师警告称,警惕6月合约在5月末重蹈5月合约的覆辙。

最后清算下初步损失,根据CME数据测算,假设每一手合约1000桶计算,此次总计高达77,076,000桶原油在结算价附近成交。假如开仓均价20美元/桶,则结算总损失将高达44.66亿美元,约合315亿人民币。

二、律师怎么说?原油宝暴雷事件十大疑点

复盘完原油宝暴雷事件,我们将从金融+法律两个维度,十个疑点来分析:

1、中行原油宝是什么产品?是理财、定投、期货还是ETF?

我们首先明确个问题,中行原油宝到底是个什么类型的产品?从客户的角度,这个产品的性质,是一款“个人理财”产品,很多人认为这是一个不加杠杆的原油理财,基本属于无风险套利。或者是固定收益的定投,虽然投的是原油期货,衍生品,但是风险可控。

但是按照原油宝的产品说明来看,“原油宝”是“纸原油”产品,纸原油是指投资者按银行报价在账面上买卖“虚拟”原油。根据产品介绍,原油宝是面向个人客户发行的追踪国际原油期货合约,不具备杠杆效应。产品报价与国际原油期货价格挂钩,对应的基准标的为“欧洲期货交易所(ICE)北海布伦特原油期货合约”和“纽约商品交易所(CME)WTI原油期货合约”。只计份额,不提取实物原油。这不就是挂钩美油、英油的原油期货吗?但又标明个人理财产品,本质上不是一个标准化期货合约,甚至还有股票某些特征,故意偷换了定义,混淆了概念,一个四不像产品出炉了。

我们和业内专家研究过,原油宝类似于原油ETF,类似于理财,一个非标准化的奇葩产品。

而且今天市场有消息,监管层暂缓了半导体、5G、新能源车等前期火爆的行业ETF产品的申报,同时对流动性不佳的原油等大宗商品ETF,亦予以叫停。有机构递交原油ETF申报也被退回。

2、中行到底充当了什么角色?是经纪商,还是做市商?

还有一个关键问题,就是中行这个类似保证金交易的合约需要换月,那么产品一定是具有期货性质,在这个交易中,他的角色或者是经纪商,或者是做市商。

如果是经纪商,中行会把所有投资者的交易都放到国际市场——境外的期货交易所,进行一个转交易。如果他是做市商,那他就是轧完以后的头寸去进行自行对冲——轧差对冲,国际上大行,更愿意按照做市商模式,因为轧的头寸,中间的差价就是银行的,但问题是核心在于不论持有多少头寸,都会面对国际市场的流动性,这次原油期货就出现了流动性问题,放到期货交易所里都可能不成交,因为没有那么大的对手盘。

而这次4月20日,中行在WTI原油期货5月合约上持有的多头高达2万余张,而当时该合约全部持仓就10万多张,等于中行一家占到了20%,这里肯定是有问题的。

总结下,在账户原油类业务中,为了及时响应客户交易,中行同时承担经纪商和做市商角色,客户买卖产生的净头寸,中行会去相关的海外交易所用其外汇资金去进行对冲。中行主要还是充当了做市商的角色,但是权责上没有明确的界定,这也埋下了这次暴雷的重大隐患。

3、一个关键问题,原油宝真的没有杠杆吗?

中行“纸原油”业务,一直强调100%保证金制度,不支持杠杆交易。

实际上,“原油宝”与美国的期货交易方式差别较大。“原油宝”类似于我国的股票交易,在固定金额下,能买入多少份额取决于目前该标的报价。比如,在原油价格0.01美元/桶时,入金1万美元,可以交易100万桶,按照1手1000桶的规定,可以持有1000手。但是,美国CME的期货交易保证金制度,并不取决于市价涨跌,无论市价多少钱,都是按照固定额度确定可以买多少手。

举例来看,CME官网显示,原油5月合约保证金为7500美元,也就是说,无论市场价格是多少,投资者想要持有1手该合约,账户里必须至少有7500美元,两手就必须有1.5万美元,依次叠加类推。由此可以看出,同样是入金1万美元,CME的期货交易制度下,只能交易1手,但是“原油宝”可以交易1000手。

在这种情况下,号称“无杠杆”的纸原油反而成了“千倍杠杆”。当价格跌到-30美元/桶时,在未强制平仓的情况下,CME的期货交易制度下只损失3万美元,但是“原油宝”的规则下可以损失3000万美元。

原油宝——无杠杆名义下的“千倍杠杆”

4、原油宝为什么不参与原油实物交割?

前面分析了原油宝的产品结构,还有中行在交易中的角色,中行不直接参与实物交割,更不可能领了油后再在六月卖出去,实现无风险套利。期货交易是分为投资合约和交割合约。交割合约需要买方拥有相关资质,且到了最后的交易日无法申请。因此,这时的他们无法交割,只能任人宰割了。

CME原油交易规则,参与交割的买家必须在美国俄克拉荷马州库欣(Cushing,Oklahom)的任何管道或储油设备按离岸价(“FOB”)条件进行,且有权使用Enterprise库欣储油设备或Enbridge库欣储油设备的管道。此外,实物交割合同,必须最晚在结算日的前的第三天的晚上12点以前,卖家告诉买家有关打款银行等相信息。换言之,到期最后三日里,已经根本不可能申请到实物交割的期货合约。在投资合约里,因为在最后三天没有其他出路,再加上交易所价格可以负数的这一规则的修改,直接让空头把多头逼到了死角,进行了绞杀。

类比下,美国规模最大的原油ETF——美国石油指数基金(USO)最近几周获得了数十亿美元的新资金,持仓占WTI5月合约未结算合约四分之一。而美国石油ETF本身就是个基金,不可能选择接触实物商品。因此,这只ETF的基金也必须选择抛售5月合约。

原油宝——无法交割,只能任人宰割……

5、原油宝移仓换月如何规定及操作的?

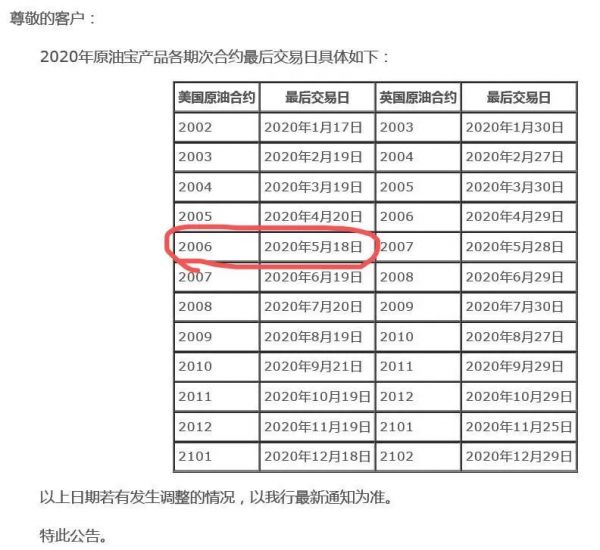

从产品的说明书中,可以看到,中行原油宝各月份合约的最后交易日:

也就是说中行原油宝投资者,他们可以自行决定在某一阶段自主选择时间进行移仓换月(展期)。这就像期货市场的投资者,在面临合约即将到期的阶段,都完全可以自己选择在到期前的某一天自行移仓换月(展期)。比如你买了中行美国原油06合约的原油宝,最后的交易日是5月18日。那么,在这个交易日前,可以自由选择在5月5日,10日,13日,任何一个时间,进行移仓换月(展期)操作。

在某个合约结束交易前,理论上,中行没有权力代替客户自动展期的。除非到了合约到期最后交易日,你的账户仍然没有操作,那么中行才会介入帮你强制移仓换月(展期)。

但是中行把移仓换月(展期)定在了最后一天——4月20日,这是产品说明和协议里事先约定的,以前也都是这么操作的的。不到最后交易日,中行没有的权力操作客户的账户。

有投资者质疑,具体时间上,中行原油宝的产品设计是若为合约最后交易日,则交易时间为8:00-22:00,为何在晚十点没有进行移仓换月?如果中行按照交易时间进行移仓,投资者损失可以降低。

中行公告回复,晚十点停止交易不代表晚十点开始移仓,交割价格参照当日交易所期货合约的官方结算价,北京时间凌晨2:28-2:30的均价进行结算,美原油05合约4月21日是最后一个交易日,而中行原油宝4月20日展期,正巧碰到了历史上最低结算价-37.63。

原油宝——移仓换月,踩着悬崖的展期……

6、原油宝可以跌到负值吗?

4月15日,芝商所清算所就发布测试公告称,如果出现零或者负价格,CME的所有交易和清算系统将继续正常运行,已经完成了测试准备,但是看到这个新闻,我们就想药丸,以我们之前参与这种交易平台的搭建经验,一定有充分的数据,让它恐怖性的提前做好准备。

还没完,金融市场负油价可能成为常态,据悉,美国洲际交易所(ICE)正为布伦特原油合约交易价格为负做准备。芝商所将于4月22日起允许报价为负的石油期权上市。

所以,按照产品说明和协议,原油宝挂钩美油期货,因此出现负值毫不意外。

7、最关键的问题来了,中行对“穿仓”账户的是否有追索权?

在中行原油宝适用的《中国银行股份有限公司个人账户商品业务交易协议》当中,对于银行的追索权,有明确的规定:

根据原油宝投资协议,保证金不足部分,中国银行可扣划投资者其他账户资金用于抵偿该行损失。这意味着,当投资者不主动弥补“倒欠”原油宝账户的钱,存款账户也将不保。

根据原油宝投资协议,保证金不足部分,中国银行可扣划投资者其他账户资金用于抵偿该行损失。这意味着,当投资者不主动弥补“倒欠”原油宝账户的钱,存款账户也将不保。

一是,直接从其被冻结的签约账户中扣划相应金额。如果客户被冻结的签约账户中资金不足,有权按照市场即时汇率,从客户开立在银行系统内所有账户中扣划相应款项。

二是,就未获清偿的资金计收逾期利息,逾期利息的利率参照中国银行一年期贷款基准利率执行。

如果不及时补交相关资金,还会出现逾期利息的问题,必然与个人征信也可能产生关联。毕竟银行一直是催收位面——王者。而且后续还有法务诉讼索赔程序走起!

8、是否构成显失公平?

中行这波骚操作,是否构成《合同法》意义上的显失公平。尤其在于是否考虑到扎差对冲时,国外期货交易所的流动性问题,我们觉得可以参考合同法54条中的显失公平,或者是侵犯了合同另一方的知情权。

当然,这还要更深层次的研究,需要在诉讼过程中,与法官探讨,属于很有争议的抓手。

9、谁来监管原油宝?SEC、银保监、证监会、交易所.......

这个是个难题,从交易地点上,美国的期货交易所,期货产品也属于美油,那么SEC应当具有监管的权限,而且以美国长臂管辖的尿性,如利益相关绝不会放弃监管。但是交易真实的平台,实质是中行,五大行之一,应当国内监管机构来履行监管职责。

被监管主体那,中行,属于银行,当然的是银保监的监管范畴。但是产品那又属于期货或者ETF,这分明是证监会的辖区。这是一个典型的交叉监管,我看也只能金融稳定委员会来定性了,或者是联席会议出手,考虑到后续和投资者关系,各地金融办、金融局也跑不了,银行协会、期货协会、证券协会也要自律性上做做功课。

总之,这是一个难得一见的兼顾各个层级监管的暴雷事件。

10、如何解决?327国债事件再现了

呵呵,真的没想好,也不能完全参照327国债事件(不知道327国债事件的可以自行百度一下),毕竟当年,我们还是在自己的盘子里玩,搞的再大,也可控,现在这个就复杂太多。

总之,这是给投资者一个惨痛的教育,无风险的产品,刚兑的信仰,银行的背书,都要自我认知,稳定收益的另一端,绝对是风险的无底深渊......

现有的阶段,我们建议,还是要先穷尽监管,投资者要理性维权,相信监管会查清真相同时,要做好后续司法程序的准备,长路漫漫道阻且长,沧海横流安足虑,与我同行英雄本色。

初步估算,按照每张合约-37美元、1000倍杠杆,投资者投资1万最高赔4000万,失去的东西,要自己拿回来,不要做任人宰割的弱者!

猛兽财经不做旁观者。如果您是中行原油宝产品的投资者,目前需要维权和索赔,可添加小编微信(mengshoucaijing001),猛兽财经拉您进入维权群,专业金融诉讼律师相助,众人拾柴火焰高,抱团力量大,互通有无、互相帮助。

相关文章:

【维权】投资者亲述:基岩资本8亿基金投向B站暴雷,京东东家金服代销涉嫌违规宣传(内附视频和合同)

【美股宏观】关于原油期货暴跌的深度分析( 附押注原油的更好方式)

【美股宏观】原油期货价格暴跌 对消费者有何影响?

免责声明:本文仅为投资交流,不作为投资建议。

相关推荐

原油宝巨亏,专业律师:投资者完全可以向中行索赔,投1万最高赔4000万

原油宝投资者:中行想赔本金20%私了,但我想公开明确双方责任

中行原油宝被指存缺陷,有大户倒赔千万,受损律师请求监管介入

原油宝爆仓,中行该担何责?

原油宝“穿仓”亲历者:爸妈养老钱都亏掉,要卖房才能还倒欠银行的钱

【虎嗅早报】当当:李国庆表决权不足2/3;中行暂不追原油宝“债”

【钛晨报】原油宝和解方案:中行承担穿仓亏损,赔偿20%保证金;苹果将于6月22日在线举办全球开发者大会;Airbnb全球裁员四分之一

暴跌和倒贴,原油的未来在哪里?

【虎嗅早报】传网易向港交所提交二次上市申请;中行公布原油宝和解方案

中国银行因原油宝事件被罚5050万,年内已多次被监管处罚

网址: 原油宝巨亏,专业律师:投资者完全可以向中行索赔,投1万最高赔4000万 http://www.xishuta.com/zhidaoview9072.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180