春立、爱康一年涨10倍、8倍,骨科赛道还能更牛吗?

编者按:本文来自“华盛通”,作者:Oliver;36氪经授权发布。

如果要找最近一年涨的最好牛股,有人可能会说是特斯拉、5G相关概念股等,但实际上可能没人比得上一年内翻8倍、10倍的骨科医疗器械概念股。爱康医疗与春立医疗都属于骨科植入物企业,这些企业在过去一年股价飙涨、屡屡翻倍,并且高瓴资本也是爱康医疗的早期投资者,今天我们就来认识一下这些牛股。

一、国产骨科医疗器械市场空间大,增长前景广

全球医疗器械市场稳步增长。随着人们健康需求的日益增加、医疗卫生事业的不断发展,作为医疗服务中重要组成部分的医疗器械市场多年来保持稳步增长。

资料来源:广发证券

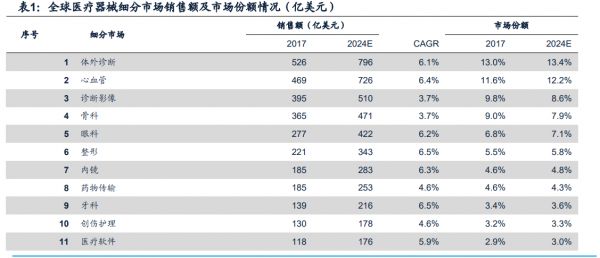

骨科器械是医疗器械市场重要的子领域之一

2017年,体外诊断(IVD)仍是全球医疗器械市场中市场规模排名第一的子领域,心血管、影像、骨科、眼科分别排名第二到第五。前五细分领域销售总额高达2032亿美元,占全球医疗器械市场的50%。2017年全球骨科市场规模为365亿美元,市场份额约9%,预计2024年骨科领域市场规模将达到471亿美元,2017-2024年复合增速约3.7%。

资料来源:广发证券

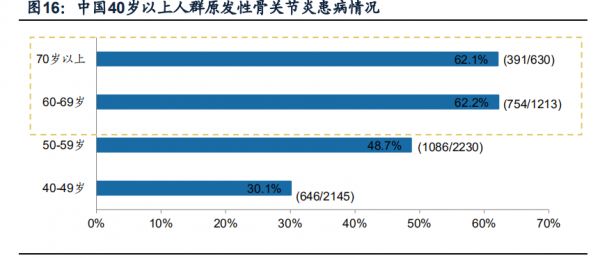

人口老龄化加剧+生活方式改变,患者人群不断扩大

全国60岁以上的人口占比不 断提高,预计2021年将达到23%,净增约3000万人。根据《中华骨科杂志》发表的 一项调查,年龄在50-59岁、60岁及以上的老年人原发性骨关节炎的患病率分别为 48.7%和62.2%,显著高于40-49岁人群骨关节炎的发病率。

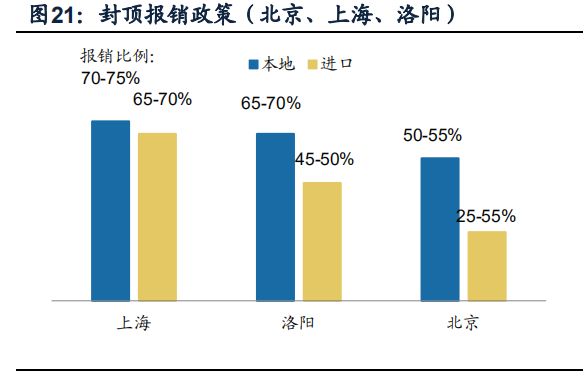

国家医保政策鼓励使用国产品牌

资料来源:广发证券

国产产品的医疗报销率高于进口产品。虽然报销率政策因城市而异,但国产骨科植入物的报销比例通常要高于进口骨科植入物。有部分地区,“新农合”对于关节植入物的报销仅覆盖国产品牌。具有技术产品质量和价格优势的领先国内企业将持续抢占进口企业的市场份额,成为这一趋势下的受益者。

二、爱康医疗:中国骨关节植入物市场的龙头之一

资料来源:华盛证券

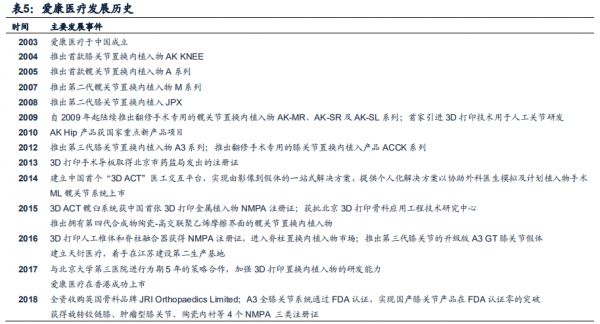

爱康医疗于2003年在北京成立,2017于港交所上市。公司2004年上市第一款膝关节 产品,2005年上市第一款髋关节产品,2009年首家引进3D打印技术用于骨科植入物研发,2015年获得中国首张3D打印金属植入物注册证。爱康医疗的股价近一年时间从3港币涨到24港币左右,按高点计算,一年时间翻了8倍有余。

资料来源:广发证券

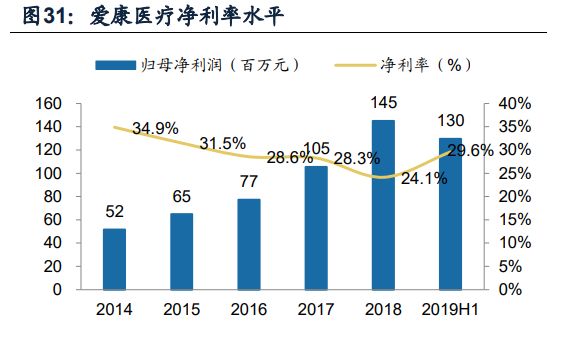

骨科植入物为高值医用耗材,除了市场增长迅速,爱康也维持较高的盈利能力。2014-2019年上半年,公司毛利率水平维持在68-71%,2019年上半年净利率高达29.6%。除2018年之外,公司ROE也都高于20%。

资料来源:广发证券

好行业、好赛道,当然会有机构早期介入,专注于医疗保健行业投资的OrbiMed(奥博资本)持有4.72%股权,知名投资机构高瓴资本持有7.26%。

三、春立医疗:领先的骨科医疗器械公司

资料来源:华盛证券

除了一年八倍的爱康医疗,还有一年前股价不到5元,近期最高点51港币的春立医疗,一年间春立医疗涨了十倍。

港股市场中的绩优股不少,而能保持业绩和股价“双丰收”的公司并不多,春立医疗就属于其中一家。2013年,春立医疗营业收入为1.1亿元,到了2018年增至4.98亿元,5年时间翻了3.52倍,复合年增长率为35.26%。净利润方面,春立医疗净利润由2013年的0.33亿元增至2018年的1.06亿元,复合年增长率为26.29%。

作为我国领先的骨科医疗器械公司,春立医疗在经销网络方面开展得较为成功,经销网络涵盖全中国所有省份、直辖市及自治区,而其销售网络已透过经销商涵盖该等地区的多间医院。通过对比上面公司营收增速图以及我国骨科植入耗材规模图,可看出春立医疗的发展深受我国骨科植入耗材市场影响,因业务遍布全国,春立医疗2013年以来的营收规模因行业规模需求而水涨船高。

而春立医疗2013年-2018年的营收增速与我国骨科植入耗材市场规模的增速呈相反走向,换言之,春立医疗在行业增速下行的过程中,其市场份额提升了,凭借发达的经销网络以及丰富的产品组合占据了更多的市场,从而带动了其营收不断攀升。这也表明,走在行业前列的企业发展和利润空间相当大。

四、好赛道跑出大牛股

骨关节植入是不是一个好赛道?数据可以说明一切,从骨科植入耗材市场规模的数据中去就可以得出结论。

根据南方医药经济研究所数据,我国骨科植入类耗材市场规模2013年-2018年年均增速均超过15%,叠加进口替代、加上政策倾斜和老龄化程度加深,到2023年骨关节植入市场规模预计将达到505亿元,2019年-2023年复合年增长率为14.19%。虽然市场规模增速逐年下滑,但据预测,到了2023年,市场规模仍有14%的增长空间。

春立医疗及爱康医疗是我国骨科植入耗材行业中数一数二的头部企业,2017年,爱康医疗和春立医疗在中国的关节植入物制造商销量市场份额中分别为15.1%及10.5%,两者为全国市场占有率最高的企业。并且爱康和春立维持较高的净利率加上较高的业绩增速,他们的股价自然直冲云霄。虽然涨的多,但就当前的市值和将来的市场来看,这两家公司未来依然有巨大的潜力,投资者可以保持关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

相关推荐

春立、爱康一年涨10倍、8倍,骨科赛道还能更牛吗?

爱康医疗:高瓴资本增持、张朝阳减持,面临大变局?

金立还能立多久?

立讯精密告别富士康

立讯精密净利劲增七成,苹果的砍价大刀却来了?

若回港二次上市,百度会迎来第二春吗?

融资合伙人入围项目 | 开发创新细胞免疫疗法,「康爱生物」想让细胞治疗更普适、安全、平价

王来春:从富士康“厂妹”,到立讯掌门人

美年爱康乱战、阿里入局统江山,18.4亿背后的资本局中局

焦点分析 | 掌管600亿美元的高瓴资本,为何偏爱这一赛道?

网址: 春立、爱康一年涨10倍、8倍,骨科赛道还能更牛吗? http://www.xishuta.com/zhidaoview9083.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180