暴跌和倒贴,原油的未来在哪里?

图片来源@视觉中国

文 | 陈根

故事也称事故,是这样发生的:

今年以来,原油价格不断下跌,通过中国银行的原油宝产品投资国际油价的投资者越来越多,投资者们在他们认为的原油低价选择“抄底”。

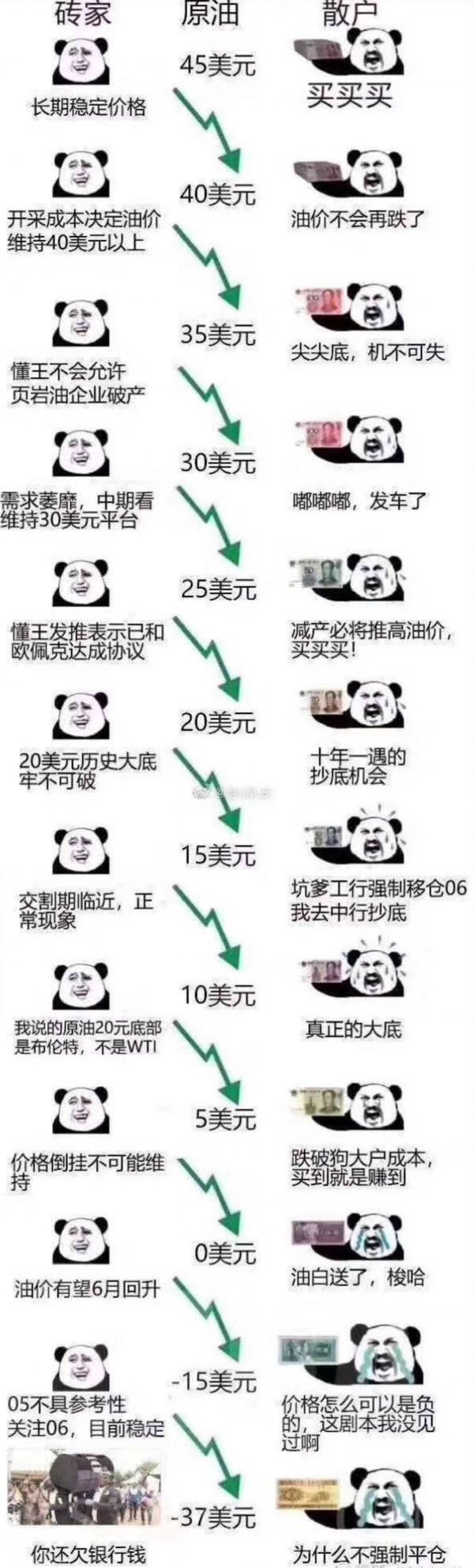

然而,4月20日晚,隔夜原油市场却出现了极为历史性的一幕, WTI5月合约交割在即,合约价格一路暴跌,11美元,5美元,1美元,-1美元,-40美元……最终在收盘时跌至-37.63美元/桶,跌幅超过300%,这也是历史上首次出现收盘价为负值的情况。

这意味着,这部分投资者们不但亏掉了本金,还面临倒欠银行钱的情况。

网络流传的一张客户结算单显示,中国银行向该投资者发送的结算价格是-266.12元,投资者开仓本金是194.23元,本金388.46万元,但是经过原油负值以后现在总体亏损920.7万元,倒欠银行532.24万元。

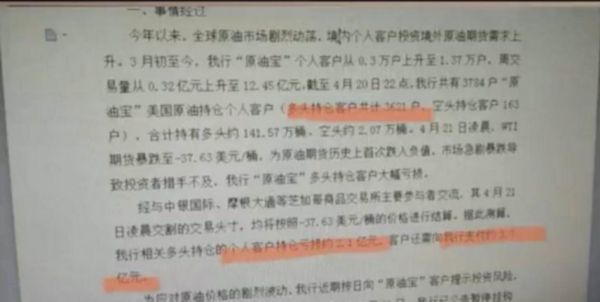

而根据网传的一张关于中行的事件描述图:“境内客户投资原油期货需求上升,3月初至今我行原油宝个人客户从0.3万上升到1.37万户,周交易量从0.32亿元上升到12.45亿。据此测算,我行相关多头持仓的个人客户持仓亏损2.1亿元,客户还需支付3.7亿元。”

也就是说,客户不但亏损了2.1亿元,甚至还需要另外支付3.7亿元,总计亏损了5.8亿元。若用这5.8亿元除以3621户多投账户,平均每个客户亏损16万人民币。

中国银行原油宝这一波可谓是操作猛如虎,平地生惊雷,事件仍在发酵。目前,市场对中行已经是骂声一片,投资者欲集体诉讼,那么,中行原油宝穿仓一事,这锅到底谁来背?事件的背后,带给我们的反思是什么?

原油为什么跌入负值

原油跌入负值引导了“倒欠”机制,简单来说,“倒欠”机制就是你花100块钱投资一个产品,这个产品的价格就是100块。后来这个产品的价格大幅下跌,跌到了0,这时你的账户投资就亏光,也跟着变为0。这是绝大部分投资者,能思考到的极限。

然而,如果这个产品的价格继续下跌,跌到了负100,那么你持有的这个产品,就值负100,换句话说,你就倒欠100块。

这种直观的算数并不难理解,那么,又是什么事导致了原油的负值?

原油暴跌最根本的原因还是因为供需失衡,供过于求,且需求的萎靡还在加剧。

受疫情影响,全球范围内原油需求下降。国际能源署(IEA)预计,今年全球石油需求会较去年减少930万桶/日,4月的需求将同比减少2900万桶/日,降至1995年以来低谷。但控制石油产能的欧佩克组织出于各自的目的,不但在全球原油需求下降的时候不减产,还降价。可以说这种反正常逻辑的操作,正是促发了一些投资者高估了自己的智商,奋不顾身的冲进去“抄底”的原因。

西方资本主义萧条时期,资本家倒牛奶体现的就是供过于求的现象,由于产品积压,储存成本过高,所以宁愿倒掉。

但大家都忽视了一个问题,那就是在原油供过于求的情况下,原油的储存空间却告急。美国能源信息署(EIA)周中公布的数据显示,截至4月10日当周,美国原油库存(不包括战略石油储备)较此前一周增加1924.8万桶,美国原油库存变化值连续12周录得增长,涨幅续刷纪录新高。俄克拉荷马州库欣原油库存增加572.4万桶,前值增加641.7万桶;库欣原油库存变化值连续6周保持增长。

超大型油轮(VLCC)的租赁费已经飙升,这种在海上航行的庞然大物可容纳200万桶石油。租用一艘VLCC六个月的平均每日费率约为100,000美元,远超过一年前的29,000美元。租用一年的平均每日费率为72,500美元,一年前为30,500美元。现期租赁费已上涨五倍,达到每日近15万美元。

这一系列数字意味着:贸易商很快就没有足够空间来储存原油了。自全球数十亿人开始原地避疫以减缓致命新冠疫情的蔓延以来,炼油厂、存储设施、管道乃至远洋油轮都被迅速填满。所以才会原油生产商被迫采取极端手段以摆脱库存压力,包括付钱让原油买家将油带走。

在金融方面,炒作原油期货玩家较多,期货有杠杆的效应,强行平仓,形成了踩踏,也导致了原油的负值。

期货有杠杆,假设一个合约是1000桶,一桶20美金,一张合约的价值就是2万美金,买这张合约不需要交2万美金,只需要交10%的保证金,即2000美金,买一手合约,杠杆的倍数就是10倍;保证金是5%时,就是20倍杠杆。

随着原油价格的下跌,假设10倍杠杆,价格下跌10%,一手合约的保证金就亏光了,要么去补充保证金,要么就被券商被投行强制平仓,而最近原油的下跌速度我们也看到了,不是5%、10%,动辄就是20%、30%甚至40%的下跌,很多人根本来不及追加保证金,就已经被跌破平仓线了,于是系统就会自动开始卖出你持有的原油期货合约,这样又加剧了原油期货价格的下跌。

越下跌,就越是被迫平仓,被迫平仓又找不到对手盘,于是就来到了负值区间。

这锅中银背不背?

现在我们也知道了这事情,生米都煮成稀饭了,对客户造成的巨大的损失,投资者欲集体诉讼,市场对中行的骂声也是此起彼伏,那么,损失的发生,中银该负这个责任吗?

在中行的角度,即便在法律层面上没有责任,但却难以逃避作为一个投资机构中银应对客户承担的责任。甚至在原油负值事件中,中行从头到尾展现了一系列匪夷所思的操作。

一、中行没有提前移仓。

正常来说,不管石油基金ETF,还是银行的纸石油产品,都会选择提前一礼拜以上去交割。这主要是因为,石油基金ETF和银行的纸石油,都是压根没想过要参与现货交割的纯粹投机交易者。

全球最大的石油ETF基金美国的USO基金是在4月14日之前就移仓了。国内除了中行之外,其他比如工行、建行的纸石油产品,也都是在4月14日就完成移仓。4月14日距离WTI原油的4月21日交割日,是提前一礼拜。

也就是说,这类本来就没打算参与石油现货交割的石油基金,提前一礼拜移仓。但我们发现,作为一个不可能参与石油现货交割的投资产品,中行居然匪夷所思的把旗下原油宝,拖到了交割日之前的最后一天才去移仓。

所以才会出现,WTI原油4月21日交割,结果中行一直到4月20日晚上22点停止交易之前,居然都还没有给客户强制移仓。这不得不说,中行这样的操作,让人匪夷所思,甚至让人有点怀疑中行是否有最基本的国际金融市场风控意识。

否则哪怕只要有一点点为客户考虑的想法,哪怕只有一点点风险控制意识。中行都应该在20日晚上22点停止投资者交易之后,进行自动移仓,因为这是原油宝投资者最后的逃命机会。

二、风控及风险提示问题。

原油宝涉及的规模和头寸目前还不得而知,但当晚遇到如此罕见的波动,在原油价格逼近0、甚至是负价格的情况下,中国银行原油宝产品,有没有交易员执行风控,眼睁睁的看着价格跌至负值以下,最后以-37.63美元的史上最低价附近结算。

中行也在声明中确认,原油宝是不带杠杆的产品。投资者认为,理论上最多也只是亏完本金。值得注意的是,芝加哥商业交易所早在4月15日就修改软件编程,应对负油价,中行却迟迟没有进行相应的结算风险的提示。

在国际资本市场多头空头异常常见,金融市场又极端动荡,人工智能量化交易技术相当成熟的今天,前有微软人工智能Suphx突破麻将高端水准,后有各种黑科技助力疫情防控,而在证券方面,人工智能的量化交易早已成熟,为什么出现技术上的失误导致巨大损失的发生,这不能不说中银的风控管理体系需要反思。

抄底有风险,入局需谨慎

在投资者的角度,在非理性非专业的情况下,贸然入局,这次所谓的“抄底”,就是因为很多人在不懂原油的情况下,甚至基本名词都不懂,就觉得跌了很多,应该抄底了,于是冲进原油市场,一路踩踏。

对于投资者来说,如果对国际金融市场没有足够的了解,不要随便想着去捡漏、谈抄底,谈抄底是需要实力与情怀的,很多时候所谓的抄底都是抄在半山腰上。

自己都还只是小韮菜就想去资本主义市场去割韮菜,正如瑞幸咖啡一样,最后只能是把自己的韮菜种子也玩进去了。对于大部分人而言,人,只能赚自己认知能力范围内的钱,我们连自己熟悉范围的钱都赚不好,还趟国际金融这趟浑水。

我们要想赚更多的钱,要想赚认知范围以外的钱,那就要不断努力拓宽我们的认知边界。不要以为自己买了点A股的股票就能进入国际金融市场抄底,A股是全世界最保护投资者的交易制度。不要成为乌合之众的群体肓从者,不要让胆大超越了敬畏,不要高估自己的智商与能力。

当投资交易全凭感觉驱动,投资者自身又存在缺乏专业知识、认知与风险意识的情况下,谈抄底往往会抄在半山腰。这天下没有免费的午餐,也没有那么多漏等着给我们捡,因为这世界不缺“聪明”人。但人性往往难以战胜贪婪,难以战胜赌性,常常在利益的诱惑下失去理性。相比原油期货,对于大众来说,或许P2P的结局更加美好,起码只坑本金。

最后,尽管中行在风控上可能存在瑕疵,但中行在法律层面确实没有责任。对于这次被损失的投资者而言,完美要吸取教训,不要拿自己的幼稚与无知去游行,去拉横幅,冷静的反思自身。

一切超越自我认知、自我边界、自我能力的贪婪,最终都需要付出惨痛的代价。

相关推荐

暴跌和倒贴,原油的未来在哪里?

一文读懂原油为何会暴跌到负数:被逼死的五月多头!

原油宝爆仓,中行该担何责?

油价史诗级暴跌的背后

2000万桶原油,在美国加州海上漂荡

中行原油宝被指存缺陷,有大户倒赔千万,受损律师请求监管介入

【虎嗅早报】美原油暴跌25%;创业板注册制将试点

原油宝巨亏,专业律师:投资者完全可以向中行索赔,投1万最高赔4000万

暴跌的石油,告诉我们抄底石油的正确姿势

“中东之王”的石油战争:结盟、反骨、欺诈和新时代

网址: 暴跌和倒贴,原油的未来在哪里? http://www.xishuta.com/zhidaoview9103.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180